Amerika Serikat dianggap memiliki regulasi perbankan yang paling maju, bahkan berumur panjang sejak pertengahan abad ke-19. Kebijakan cadangan kas telah ditetapkan pada 1863, bersamaan disahkannya UU Bank Nasional. Pada 1933, kembali mengesahkan undang-undang perbankan tentang cadangan kas untuk mengendalikan kebijakan kredit. Sementara di belahan negara-negara Eropa, cadangan kas baru didengungkan pasca Perang Dunia II.

Cadangan kas yang kemudian kita kenal dengan istilah 'likuiditas' belum didefenisikan secara baik (Rudolf Duttweiler, 2009). Likuiditas lebih mudah dikenali daripada didefenisikan. Di abad ke-19, Knies (1876) menekankan perlunya penyangga uang tunai untuk menjembatani kesenjangan negatif antara arus kas masuk dan kas keluar (pembiayaan) yang tidak terduga sebelumnya.

Selama krisis global pada akhir 2007 yang dimulai dari negeri Paman Sam, meskipun memiliki tingkat modal yang tinggi, bank-bank tidak cukup mudah mengelola likuiditas dengan optimal. Kekurangan likuiditas suatu bank mampu menginfeksi dan mengacaukan seluruh sistem keuangan. Sebab itu, memahami likuiditas merupakan tema yang penting terutama bagi lembaga keuangan bank dan non bank.

Dan rasio likuiditas digunakan untuk mengetahui kemampuan suatu perusahaan dalam membayar kewajiban jangka pendek dengan menggunakan aset lancar. Ellen May (Kontan.co.id, 7 Juli 2020) membagi rasio likuiditas terdiri dari: current ratio, quick ratio dan cash ratio.

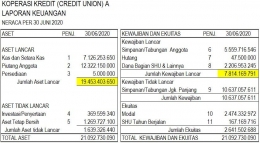

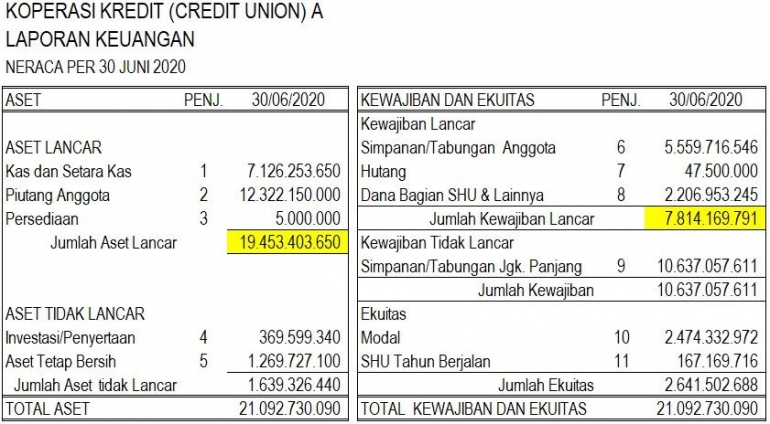

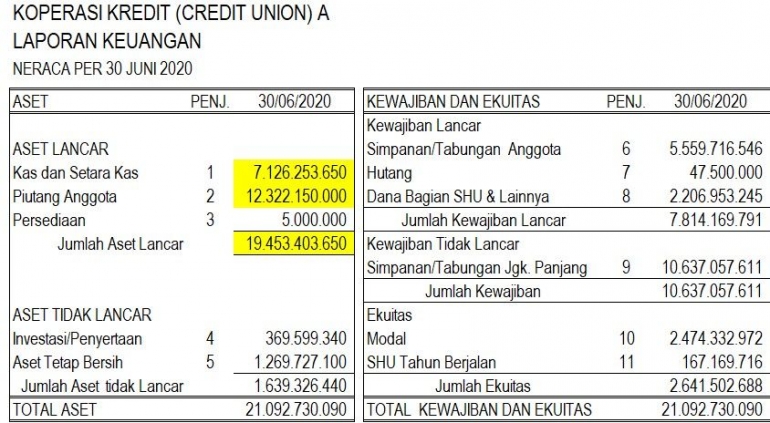

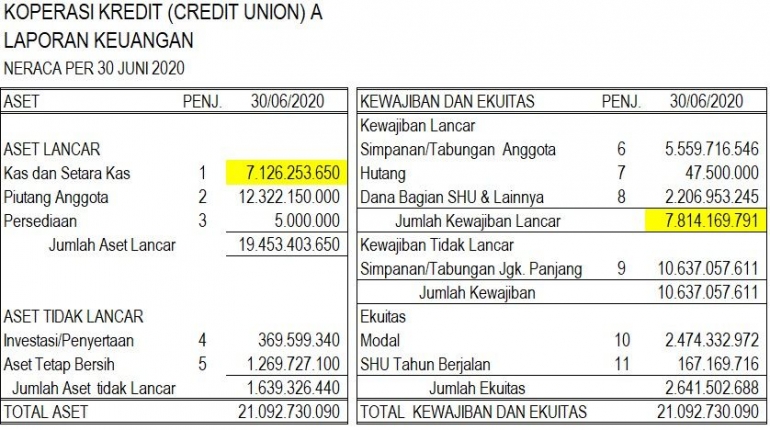

Pertama: current ratio yakni Aset Lancar/Utang (Kewajiban) Lancar. Sebagai contoh perhatikan gambar laporan keuangan Kopdit (CU) A di bawah ini:

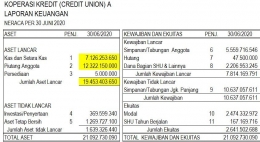

Kedua: quick ratio adalah kas dan setara kas, investasi jangka pendek dan piutang anggota dibagi dengan aset lancar. Rumusnya, = (kas dan setara kas+investasi jangka pendek+piutang)/aset lancar. Sebagai contoh perhatikan gambar laporan keuangan Kopdit (CU) A di bawah ini:

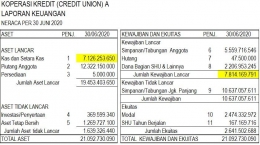

Ketiga; cash ratio adalah kas dan setara kas dibagi dengan hutang lancar atau kewajiban jangka pendek. Rumusnya, kas dan setara kas/kewajiban lancar. Sebagai contoh perhatikan gambar laporan keuangan Kopdit (CU) A di bawah ini:

Kopdit (CU) sebagai salah satu penyedia likuiditas dan perantara keuangan dalam sistem keuangan diharapkan mampu -- dalam istilah Laura Chiaramonte (2018) -- 'menukar kekayaannya' demi ketersediaan cadangan kas. Memang Gerakan Koperasi Kredit Indonesia mengacu pada PEARLS dari WOCCU sebagai alat diagnosa, apakah Kopdit (CU) sedang sehat atau sedang sakit. PEARLS salah satu indikatornya adalah likuiditas.