Berbicara tentang bank, masyarakat umum biasanya mengasosiasikannya dengan bank komersial yang melakukan aktivitas dengan tujuan mencari laba. Ya memang semua yang berbau korporasi sudah tentu tujuan utamanya adalah mencari laba, sekalipun perusahaan yang mengatasnamakan syariah yg walaupun tidak mengenal bunga atau riba atau apapun sebutannya, yg penyebutannya diganti dengan istilah “bagi hasil” yg sebenarnya pada akhirnya tujuannya tetap sama.

Bank beroperasi dengan mengumpulkan dana masyarakat dan menyalurkan kembali ke masyarakat lain dengan mendapatkan profit dari kegiatan mereka. Disinilah dimana muncul istilah ekonominya “NIM” atau Net Interest Margin. NIM berasal dari suku bunga yg diterima dikurangi dengan suku bunga yang dibayar dibagi rata rata aset investasi. Boleh juga dikatakan bahwa Net Interest Margin dihasilkan dari selisih antara suku bunga kredit dan suku bunga simpanan kemudian dibagi investasi. Setiap Bank akan selalu mengusahakan supaya NIM positif.

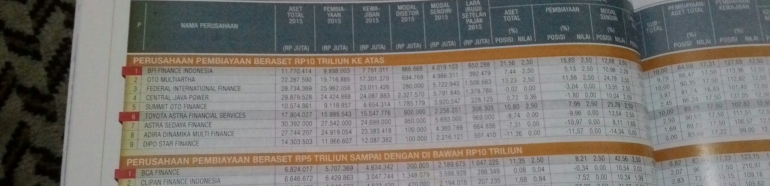

Bagaimana dengan perusahaan multifinance? Apakah terdapat NIM? Perbedaan dari Bank adalah perusahaan multifinance tidak menggalang dana dari masyarakat. Perusahaan multifinance hanya menyalurkan dana ke masyarakat, lalu perusahaan multifinance mendapatkan berupa surat – surat berharga dari konsumen sebagai jaminan. Dalam menciptakan profit, perusahaan multifinance tentu menjaga bunga yg disalurkan ke konsumen. Dalam artian, perusahaan multifinance tidak bisa berjalan dengan modalnya sendiri untuk menyalurkan dana ke masyarakat, perusahaan multifinance membutuhkan Bank dibelakangnya untuk meminjam dana, yg kemudian disalurkan kepada konsumen. Profit tersebut diciptakan dari selisih bunga yang diterima dari Bank dengan bunga yang diberikan kepada konsumen. Perusahaan multifinance memiliki keharusan untuk membayar kewajiban mereka ke Bank, dan konsumen memiliki keharusan untuk membayar kewajiban mereka ke perusahaan multifinance.

Industri perbankan belakangan ini mengalami persaingan ketat, tidak saja diantara bank, tapi juga bank dengan lembaga – lembaga keuangan non bank. Untuk mempertahankan supremasinya, bank perlu terus menerus mengembangkan layanannya melalui produk – produk yg relevan dengan nasabah masa kini. Sedangkan dari sisi multifinance, kondisi makro ekonomi yang belum kondusif berpengaruh signifikan dengan peningkatan kinerja multi finance. Point concern yg saya yakini diperhatikan oleh jajaran direksi multifinance salah satunya adalah kualitas piutang, rentabilitas dan likuiditas.

Saat ini, dunia perbankan dan perusahaan multifinance mengalami masa – masa sulit dan juga mengalami era baru teknologi, dimana teknologi mulai digunakan untuk meningkatkan profit dan menekan cost. Baik perbankan dan perusahaan multifinance mulai bersinggungan dengan beberapa peraturan pemerintah, yg diklaim mempersulit meningkatkan kinerja perusahaan mereka. Beberapa hal tersebut akan saya bahas melalui artikel ini.

1. TEKNOLOGI DI INDUSTRI KEUANGAN

Masih teringat jelas dalam pikiran kita bersama, dimana pada bulan Juni 2016, merupakan bulan yang bersejarah bagi dunia perbankan nasional, dimana salah satu pemain penting di industri perbankan yaitu Bank BRI meluncurkan BRISat atau Satelit BRI. Bank yang menjadi pemain utama dan “Raja” di sektor mikro. Dan for your information, BRI menjadi satu – satunya Bank di dunia yang memiliki satelit sendiri. Menurut saya sendiri, peluncuran satelit BRI ini lebih kepada terobosan besar bagi perbankan Indonesia dalam meningkatkan efisiensi biaya teknologi informasi perseroan.

Melihat perkembangan kebutuhan jaringan komunikasi dan semakin tingginya biaya sewa yang harus dikeluarkan, bagi BRI pembelian satelit memang bisa menjadi solusi bagi pemenuhan kebutuhan jaringan komunikasi mereka. Selain meningkatkan kecepatan operasional dan kemudahan akses layanan perbankan, pembelian satelit diharapkan mampu mendukung program – program pemerintah, khususnya dalam segi peningkatan financial inclusion ke masyarakat.

Selain itu peluncuran BRIsat ini dapat menjalankan roda bisnis dan sekalian strategi untuk BRI dalam menggarap pangsa pasar mereka. Melalui BRIsat, BRI dapat menjangkau dan meningkatkan layanan perbankan bagi masyarakat kita di luar negeri (mitra bisnis di Asia, TKI, dll) sekaligus menjadi pintu masuk bagi BRI memperluas jaringannya di Asia. Dan secara pandangan umum, sudah dapat dipastikan keberadaan BRIsat akan menunjang kinerja operasional di seluruh jaringan BRI serta jaringan elektronik BRI.

Sebelum BRIsat yg peluncurannya mulai dirintis sejak tahun 2014, BCA hingga saat ini menjadi Bank terkemuka dalam hal layanan (service) dan juga teknologi. BCA beberapa kali menjadi Bank dengan layanan teknologi pertama di Indonesia dan menjadi selangkah di depan. Sehingga para kompetitor berikutnya hanya mengadopsi teknologi yg mereka keluarkan terlebih dahulu. Sejak BCA Flazz, perubahan sistem setor tunai dan ATM, dll, BCA memanfaatkan teknologi untuk memanjakan konsumen dan meningkatkan profit mereka.

Dan menurut saya, BCA memang layak menyandang gelar sebagai bank swasta nasional terbaik saat ini. Kinerja keuangannya tak hanya diakui di dalam negeri, tapi juga di tingkat regional. Gelar sebagai bank dengan kapitalisasi pasar terbesar di ASEAN, bukti tak terbantahkan akan kinerja terbaik bank milik Djarum ini. Sehingga jika ditarik kesimpulan, untuk mewujudkan sistem Branchless di dunia perbankan, saya lebih memprediksi diantara kedua Bank ini (BRI dan BCA) akan menjadi Bank pertama yang menerapkan sistem Branchless di Indonesia. Begitu juga dengan gerakan non tunai (Cashless society) yang digagas oleh Bank Indonesia, BRI dan BCA berpotensi untuk menggalakkan gerakan tersebut melalui teknologinya.