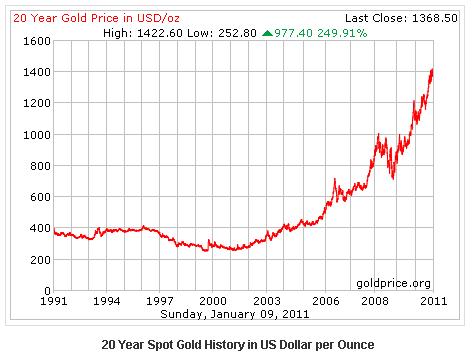

Di samping sebagai penyedia layanan simpan pinjam, Bank memiliki peran keuangan lainnya yakni sebagai penyedia layanan investasi. Adanya produk deposito dan tabungan berencana merupakan bagian dari penandanya. Bila produk deposito menawarkan bunga di bank konvensional dan bagi hasil di bank syariah yang lebih tinggi dibanding tabungan biasa, maka tabungan berencana dengan beragam variasi produknya menawarkan keuntungan ganda bagi nasabah, yakni manajemen resiko dan pengelolaan keuangan. Tabungan berencana sebagai suguhan layanan bank atas asuransi dan investasi dalam satu produk sekaligus. Selain kedua jenis produk investasi diatas, ada bentuk investasi lain yang kini banyak diminati. Bentuk investasi tersebut adalah investasi emas. Di bawah ini adalah grafik emas terhadap Dollar diambil dari sumber www.emastoday.com. Terbaca pada kurun waktu 20 tahun terakhir, dapat disimak setidaknya bagian separo akhir dari grafik tersebut, yakni rentang tahun 2000 hingga 2011 dapat dikatakan nilai emas terus meningkat secara signifikan dari waktu ke waktu sekalipun tetap terdapat fluktuasi di dalamnya.

Hal inilah yang menjelaskan bahwasannya emas bukan hanya berfungsi sebagai pengaman nilai uang, tetapi juga menggiurkan untuk dijadikan sebagai ladang investasi. Rully Kustandar, salah seorang penggiat investasi emas yang dikenal luas oleh masyarakat sebagai penggagas formula “Kebun Emas” memaparkan fungsi emas sebagai pengaman nilai uang adalah karena nilai emas selalu equivalen atau setara dengan daya beli. Inilah bedanya dengan mata uang kertas yang terus tergerus inflasi dari tahun ke tahun. Emas untuk Pengaman Nilai Uang Rully mensimulasikan bahwa harga satu ekor kambing dari zaman 1400 tahun yang lalu yakni di zaman Rasulullah SAW hingga saat ini tetap saja setara, nilainya mendekati 1 Dinnar emas, yakni emas 22 karat seberat 4,25 gram. Itulah fungsi emas, sebagai pengaman nilai uang. Sederhananya, dengan kita membelanjakan uang tabungan kita dalam bentuk emas, lalu menyimpan uang tersebut di rumah atau dengan menyewa SDB (Safe Deposite Box), maka sekalipun kita tidak pernah mendapatkan bagi hasil sebagaimana kita menabung, tetapi nilai uang kita akan aman tidak tergerus inflasi. Emas untuk Investasi Sedangkan sebagai bentuk investasi, emas menjadi sangat menggiurkan ketika tren harganya terhadap mata uang kertas naik terus. Mengacu pada data 10 tahun terakhir dimana kenaikan rata-rata harga emas adalah 40% pertahun, ke depan berinvestasi emas cukup cerah prospeknya. Terlebih emas memiliki keunggulan yang tidak dimiliki oleh investasi lain seperti investasi properti misalnya, yakni emas bisa dijual dengan mudah kapan saja dan dimana saja dengan harga yang maksimum sesuai standar harga emas hari itu. Investasi emas dapat dijalankan dengan transaksi gadai emas. Lazimnya transaksi gadai tentu dapat dilakukannya di pegadaian. Namun, mulai tahun 2008, Bank Indonesia mengluarkan peraturan dimana perbankan diperbolehkan mengeluarkan produk gadai, dalam hal ini adalah gadai emas. Menariknya, ketentuan tersebut dikhususkan oleh Bank Indonesia hanya diperbolehkan untuk bank syariah saja. Mengapa hanya bank syariah, bank konvensional tidak? Adalah karena Bank Syariah memiliki payung panduan ekonomi Islam yakni pada Ketentuan Dewan Syariah Nasional dimana akad gadai ada didalamnya. Sedangkan pada Bank Konvensional tidak dikenal adanya ketentuan akad gadai, demikian papar Miko Suryanto, Officer Gadai Emas Bank Mandiri Syariah Cabang Purwokerto Lebih lanjut Miko memaparkan beberapa bentuk investasi emas sebagai berikut ini : 1. Gadai Emas Biasa Gadai emas biasa adalah seperti lazimnya orang menggadaikan barang di pegadaian selama ini, yakni seorang calon nasabah datang membawa emas miliknya, kemudian oleh bank syariah dilakukan penaksiran, setelah disetujui lalu dikeluarkan uang dengan nominal tertentu dalam hal ini Bank Mandiri Syariah menetapkan standard 90% dari harga dasar emas. Uang tersebut menjadi uang pinjaman yang setelah kurun waktu tertentu dikembalikan, maka kembali pula emas kepada nasabah. Keuntungan dari gadai emas adalah, uang pinjaman bisa dipakai oleh nasabah misalnya dan emas walaupun diserahkan ke bank tetapi karena akadnya gadai, emas itu tetap menjadi hak milik nasabah. Apabila setelah kurun waktu beberapa bulan harga emas mengalami kenaikan misalnya, maka setelah ditebus, emas bisa dijual dengan harga diatas harga beli emas dahulu. Artinya nasabah mendapat dua keuntungan, keuntungan pertama nasabah dapat menggunakan uang pinjaman gadai untuk perputaran emas, kedua nasabah bisa menikmati harga jual emas yang lebih tinggi. 2. Kebun Emas Program kebun emas digagas oleh Rully Kustandar, salah seorang mentor Entrepeneur University (EU) yang menelateni bentuk invetasi emas. Untuk dapat memahami formula kebun emas, Rully atas dukungan penuh BRI Syariah mengadakan roadshow workshop Kebun Emas di berbagai kota di Indonesia, disamping sosialisasi dalam bentuk buku. Secara sederhana formula Kebun Emas dapat dijelaskan seperti ini : Nasabah membeli emas, kemudian menggadaikan emas itu ke bank syariah, uang pinjaman gadai dengan ditambahkan sedikit uang pribadi digunakan lagi untuk membeli emas kedua, kemudian digadaikan lagi, kemudian mendapat uang pinjaman gadai, uang itu ditambahkan lagi dengan sedikit uang pribadi, lalu dibelikan emas lagi, digadaikan lagi dan seterusnya. Formula Kebun Emas ini memungkinkan seseorang memiliki emas 10 kali lipat dari kemampuan normalnya. Mengapa? Karena sebagian besar uang yang digunakan pada dasarnya diambil dari uang pinjaman gadai dari bank. Maka pada akhirnya, ketika katakanlah harga emas naik 50.000 rupiah, karena ia memiliki emas 10 kali lipat, maka iapun menikmati keuntungan atas kenaikan harga emas 500.000 rupiah. Lebih detail mengenai formula ini dapat disimak di buku maupun website www.kebunemas.com 3. Beli Gadai Produk “beli gadai” pada dasarnya adalah bentuk dukungan penuh bank syariah terhadap formula kebun emas. Perbedaannya, bila pada formula kebun emas nasabah harus melakukan transaksi mondar-mandir antara bank syariah dan toko emas untuk berkali-kali melakukan transaksi gadai kemudian beli lagi, gadai lagi dan beli lagi, tetapi pada produk beli gadai, bank syariah seolah-olah menjadi mediator antara nasabah yang berminat membeli emas dengan toko emas. Kalau dianalogikan produk lain, yakni dana talangan haji, bank syariah menjadi mediator antara calon jamaah haji dengan penyedia jasa penyelenggaraan haji. Perbedaannya, dana talangan haji diluncurkan sebagai produk yang eksplisit dipromosikan, sedangkan beli gadai masih dilakukan secara implisit atau "diam-diam". Diam-diamnya bank syariah merupakan bentuk kerendahhatian bank syariah dalam proses dukungannya menggiatkan dan mengkampanyekan penggunaan emas, yang merupakan kewajiban sebuah institusi penggiat ekonomi Islam, namun tidak boleh bersinggungan dengan mereduksi keberadaan rupiah dan mata uang kertas karenanya, karena bank syariah hidup di negara yang bukan bermata uang emas. Skema beli gadai emas secara sederhana dapat dijelaskan seperti berikut ini : bank syariah mendampingi nasabah yang ingin memiliki emas berkomunikasi dengan toko emas. Melalui mekanisme gadai, bank dapat memberikan dana talangan 85% hingga 90% dengan catatan emas yang sudah dibeli disimpan dalam bentuk gadai di bank tersebut. Emas dapat dibawa pulang oleh nasabah setelah melunasi dana cadangan tersebut. Keuntungannya, nasabah dapat melunasi emas dalam jangka waktu tertentu, tanpa terpengaruh kenaikan harga emas. Dan keuntungan yang bersifat investatif, sekalipun emas itu tidak bertujuan untuk dimiliki oleh nasabah, nasabah dapat memperoleh keuntungan atas kenaikan harga emas dikurangi ujroh (biaya titip) atas emas yang digadai. [caption id="attachment_84152" align="aligncenter" width="300" caption="Pelayanan Gadai Emas di Mandiri Syariah Purwokerto"]

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H