SOAL 1

Untuk menentukan jumlah sampel menggunakan Cochran’s Sample Size Formula ketika populasi tidak diketahui dan dengan asumsi tingkat kepercayaan 95% dan margin of error 5%, ukuran sampel yang diperlukan adalah sekitar 385 transaksi. Jika ada perubahan pada tingkat kepercayaan atau margin of error, rumus ini dapat disesuaikan sesuai kebutuhan.

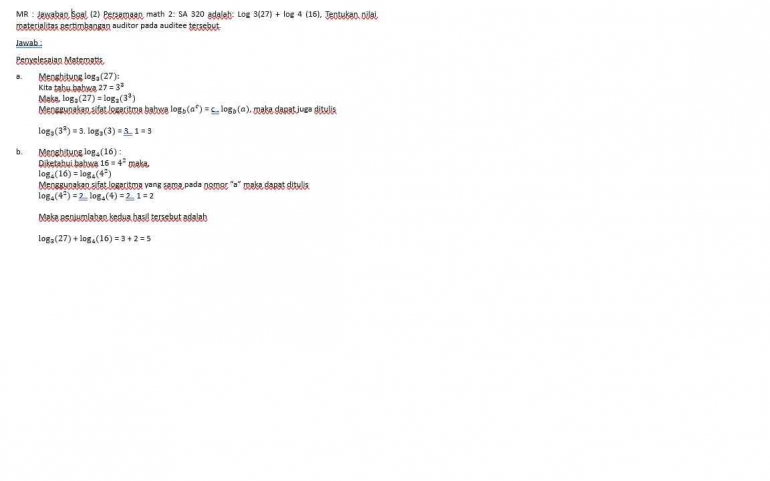

Soal 2

Nilai suatu materialitas dalam suatu konteks audit biasanya telah ditentukan berdasarkan pertimbangan oleh profesional auditor dan dapat dipengaruhi oleh beberapa faktor, seperti:

- Ukuran serta kompleksitas auditee.

- Risiko inheren dan juga risiko kontrol yang dihadapi oleh auditee.

- Tingkat kesalahan yang dapat diterima oleh pengguna laporan keuangan.

Namun, nilai yang diperoleh dari perhitungan di atas nilai 5 tidak secara langsung menunjukkan nilai materialitas yang harus digunakan oleh auditor. Nilai ini bisa juga menjadi bagian dari suatu pertimbangan, namun auditor biasanya juga telah mempertimbangkan faktor-faktor kuantitatif serta kualitatif lainnya. Nilai 5 yang diperoleh dari persamaan matematis adalah hasil perhitungan matematis merupakan murni dan bukan nilai materialitas yang dapat digunakan secara langsung. Auditor juga akan menggunakan berbagai pertimbangan profesional serta panduan standar auditing untuk menentukan nilai materialitas yang sesuai dalam konteks audit auditee tersebut.

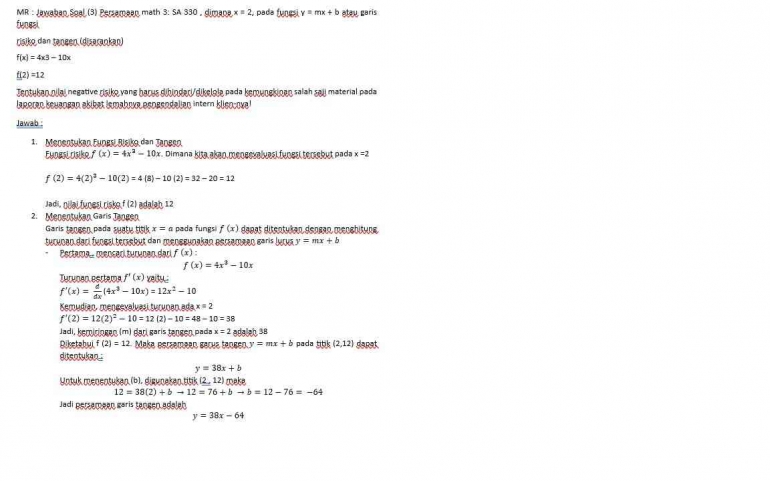

Soal 3

Dalam konteks audit, nilai risiko f(x) dan turunan f′(x) dapat diartikan sebagai indikator dari potensi salah saji material. Nilai f(2)=12 menunjukkan besarnya risiko, sementara kemiringan 38 menunjukkan seberapa cepat risiko tersebut berubah di sekitar titik x=2

Untuk dapat mengelola risiko negatif yang harus dihindari ataupun dikurangi, auditor perlu mempertimbangkan dua hal yaitu:

- Pengendalian Internal: Memperkuat terhadap pengendalian internal untuk dapat mengurangi kemungkinan salah saji material.

- Pengujian Substantif: Melakukan pengujian tambahan pada area-area dengan risiko tinggi

Untuk mengelola risiko negatif yang harus dihindari pada kemungkinan salah saji material akibat lemahnya pengendalian internal, auditor perlu:

- Mengidentifikasi area dengan kemiringan tinggi (di mana risiko berubah dengan cepat).

- Memperkuat pengendalian internal di area tersebut.

- Menerapkan prosedur audit tambahan untuk menguji dan mengurangi risiko salah saji material.