SOAL 1

Untuk menentukan jumlah sampel menggunakan Cochran’s Sample Size Formula ketika populasi tidak diketahui dan dengan asumsi tingkat kepercayaan 95% dan margin of error 5%, ukuran sampel yang diperlukan adalah sekitar 385 transaksi. Jika ada perubahan pada tingkat kepercayaan atau margin of error, rumus ini dapat disesuaikan sesuai kebutuhan.

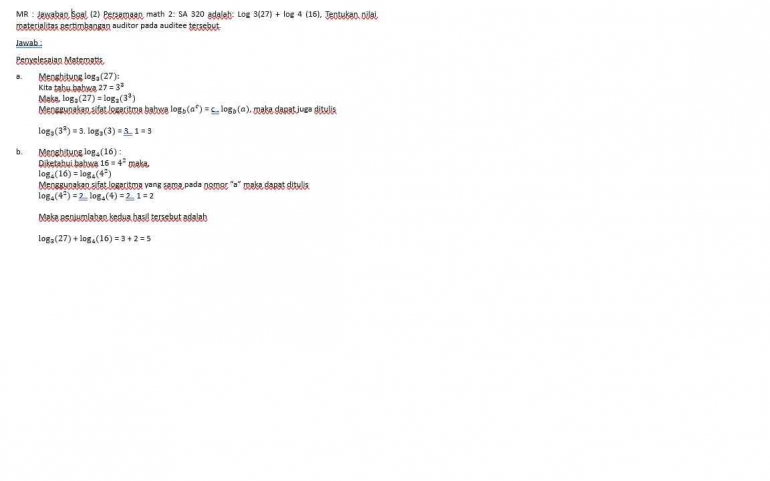

Soal 2

Nilai suatu materialitas dalam suatu konteks audit biasanya telah ditentukan berdasarkan pertimbangan oleh profesional auditor dan dapat dipengaruhi oleh beberapa faktor, seperti:

- Ukuran serta kompleksitas auditee.

- Risiko inheren dan juga risiko kontrol yang dihadapi oleh auditee.

- Tingkat kesalahan yang dapat diterima oleh pengguna laporan keuangan.

Namun, nilai yang diperoleh dari perhitungan di atas nilai 5 tidak secara langsung menunjukkan nilai materialitas yang harus digunakan oleh auditor. Nilai ini bisa juga menjadi bagian dari suatu pertimbangan, namun auditor biasanya juga telah mempertimbangkan faktor-faktor kuantitatif serta kualitatif lainnya. Nilai 5 yang diperoleh dari persamaan matematis adalah hasil perhitungan matematis merupakan murni dan bukan nilai materialitas yang dapat digunakan secara langsung. Auditor juga akan menggunakan berbagai pertimbangan profesional serta panduan standar auditing untuk menentukan nilai materialitas yang sesuai dalam konteks audit auditee tersebut.

Soal 3

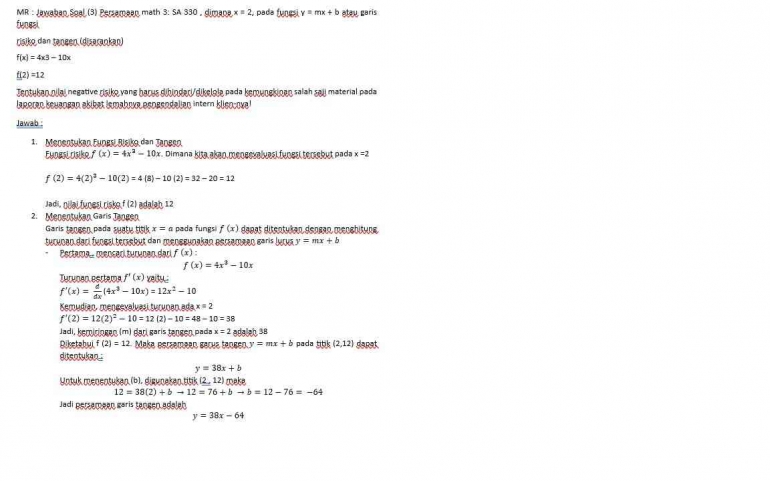

Dalam konteks audit, nilai risiko f(x) dan turunan f′(x) dapat diartikan sebagai indikator dari potensi salah saji material. Nilai f(2)=12 menunjukkan besarnya risiko, sementara kemiringan 38 menunjukkan seberapa cepat risiko tersebut berubah di sekitar titik x=2

Untuk dapat mengelola risiko negatif yang harus dihindari ataupun dikurangi, auditor perlu mempertimbangkan dua hal yaitu:

- Pengendalian Internal: Memperkuat terhadap pengendalian internal untuk dapat mengurangi kemungkinan salah saji material.

- Pengujian Substantif: Melakukan pengujian tambahan pada area-area dengan risiko tinggi

Untuk mengelola risiko negatif yang harus dihindari pada kemungkinan salah saji material akibat lemahnya pengendalian internal, auditor perlu:

- Mengidentifikasi area dengan kemiringan tinggi (di mana risiko berubah dengan cepat).

- Memperkuat pengendalian internal di area tersebut.

- Menerapkan prosedur audit tambahan untuk menguji dan mengurangi risiko salah saji material.

Dari analisis fungsi risiko f (x) = 4x^3 – 10x pada x = 2 kita menemukan bahwa nilai risiko adalah 12 dan kemiringan garis tangen adalah 38. Ini menunjukkan bahwa risiko salah saji material cukup signifikan dan perlu penanganan yang hati-hati.

Soal 4

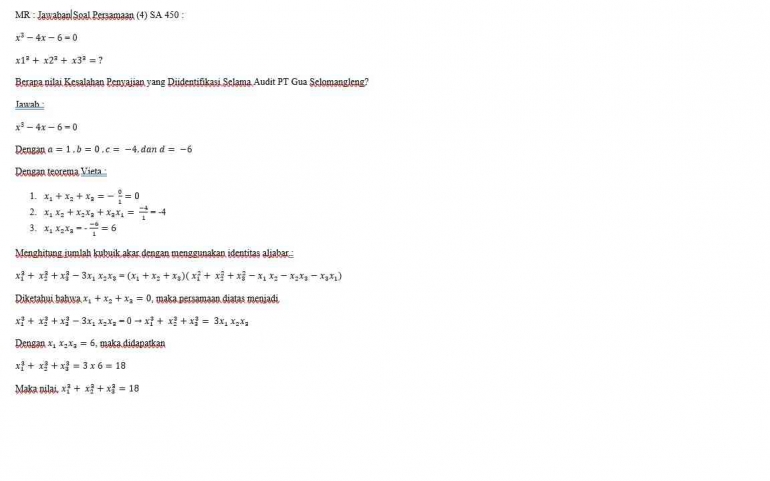

Untuk dapat menghubungkan hasil di atas dengan sebuah kesalahan penyajian yang terjadi selama audit pada PT Gua Selomangleng, mari kita asumsikan bahwa 18 merupakan nilai yang terkait dengan sebuah kesalahan penyajian. Misalkan hal ini merupakan nilai material dari kesalahan yang ditemukan, atau nilai tersebut dapat mewakili kesalahan total dalam ribuan dolar ataupun unit lain yang relevan. Sebagai contoh, jika selama audit, auditor menemukan bahwa terdapat kesalahan penyajian senilai 18 ribu dolar, maka auditor akan mencatat hasilini sebagai bagian dari laporan audit. Mereka akan merekomendasikan perbaikan untuk dapat mengoreksi kesalahan ini dalam laporan keuangan perusahaan. Kesalahan penyajian yang diidentifikasi tersebut dapat berkaitan dengan berbagai hal seperti salah pada penempatan akun, salah perhitungan terhadap pendapatan atau beban, atau kesalahan pengakuan aset serta kewajiban. Auditor akan menyajikan temuannya kepada manajemen untuk diambil tindakan korektif.

Soal 5

Unsur Pilihan dalam Audit

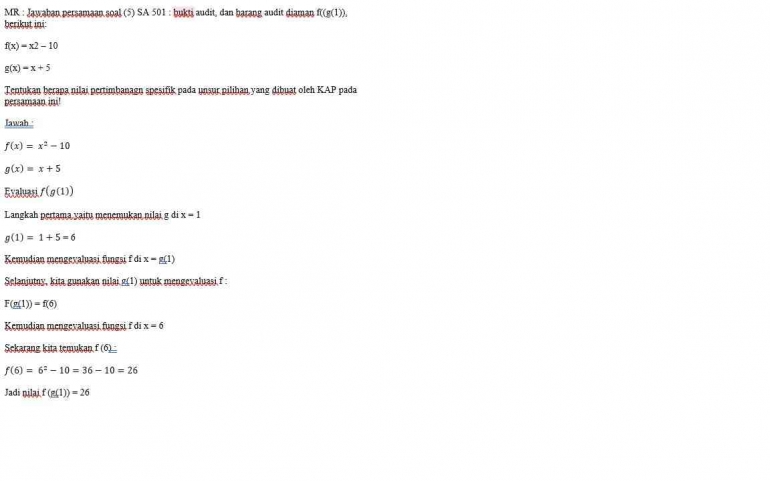

- Materialitas Kuantitatif: KAP sering kali menentukan tentang ambang materialitas untuk dapat menentukan apakah suatu salah saji didalam laporan keuangan dapat dianggap material atau tidak. Nilai f(g(1))=26 dapat diinterpretasikan sebagai suatu batas ambang materialitas.

- Risk Assessment: Nilai 26 tersebut akan dapat digunakan sebagai sebuah ukuran risiko dalam suatu area tertentu dari laporan keuangan yang sedang dalam proses audit. Misalnya, jika nilai risiko yang ditemukan dalam proses penilaian risiko adalah 26, maka KAP mungkin akan memfokuskan proses audit lebih dalam pada area tersebut.

- Sampling Threshold: Dalam metode pengambilan sampel tersebut, nilai ini dapat dijadikan acuan untuk dapat menentukan berapa banyak sampel yang akan diuji untuk mendapatkan tingkat keyakinan yang diinginkan dalam suatu proses audit.

Nilai f(g(1)) = 26 menunjukkan bahwa setelah menjalankan fungsi yang diberikan, auditor akan mendapatkan angka yang bisa digunakan sebagai perhitungan suatu nilai materialitas atau nilai pertimbangan spesifik dalam unsur pilihan yang dibuat oleh KAP. Nilai tersebut bisa digunakan dalam berbagai aspek audit seperti penentuan ambang terhadap materialitas, penilaian risiko, ataupun ambang batas pengambilan sampel.

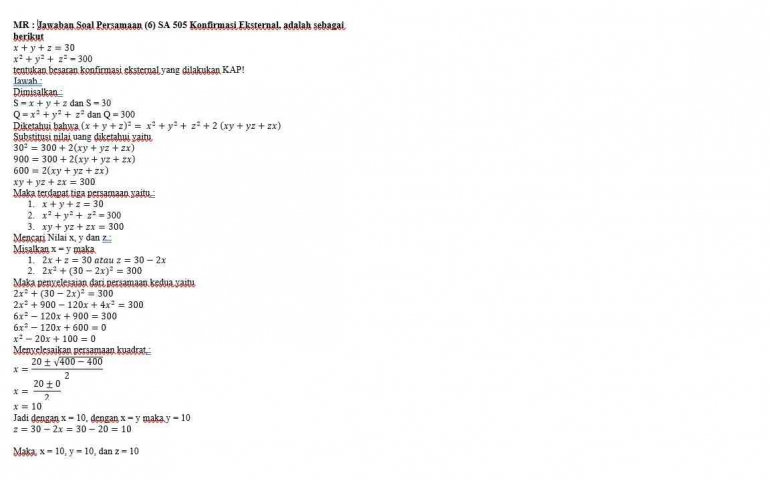

Soal 6

Dalam suatu konteks audit, konfirmasi terhadap pihak eksternal dilakukan untuk dapat memverifikasi akun serta transaksi dengan pihak ketiga untuk dapat memastikan keakuratan serta keandalan data yang disediakan oleh suatu entitas yang diaudit. Hasil dari sistem persamaan di atas menunjukkan bahwa:

- x, y, dan z merupakan nilai yang telah terkonfirmasi dengan jumlah total 30 serta kuadrat jumlah total 300.

- Dalam audit, hal ini berarti bahwa saldo ataupun transaksi yang diharapkan oleh KAP sesuai dengan nilai yang telah terkonfirmasi oleh pihak eksternal.

Nilai x=10, y=10, dan z=10, telah menunjukkan bahwa total dari elemen-elemen tersebut adalah 30, serta kuadrat jumlah totalnya adalah 300. Konfirmasi terhadap pihak eksternal yang telah dilakukan oleh KAP bertujuan untuk dapat memastikan bahwa saldo atau nilai-nilai yang telah dicatat dalam laporan keuangan adalah akurat dan juga dapat diandalkan. Dalam hal ini, nilai yang diharapkan telah sesuai dengan konfirmasi yang diterima, yang menunjukkan keakuratan data yang telah diaudit.

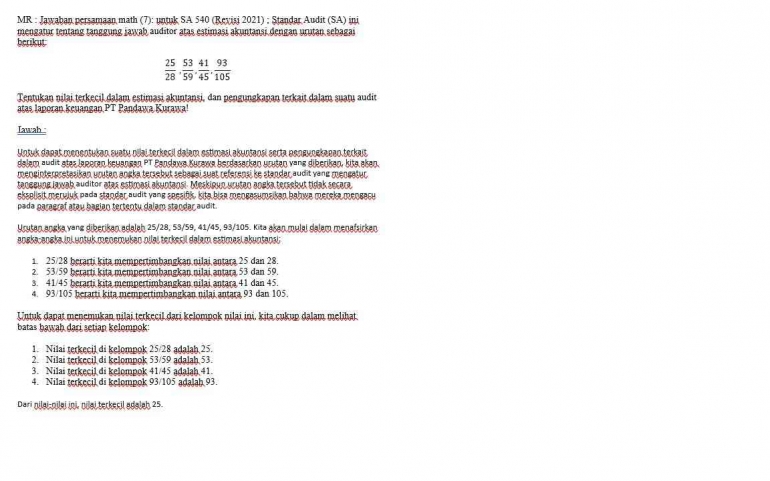

Soal 7

Pengungkapan Terkait dalam Audit atas Laporan Keuangan

Dalam sebuah konteks audit atas sebuah laporan keuangan, pengungkapan terkait estimasi akuntansi sangat penting dilakukan. Pengungkapan ini biasanya mencakup informasi berikut:

- Sifat dan Luas Estimasi Akuntansi:

- Deskripsi dari setiap estimasi akuntansi signifikan yang dibuat dalam laporan keuangan.

- Asumsi-asumsi utama yang mendasari sifat dari estimasi tersebut.

- Ketidakpastian yang Melekat:

- Penjelasan tentang suatu ketidakpastian yang melekat dalam sebuah estimasi akuntansi.

- Potensi dampak dari suatu perubahan dalam asumsi terhadap suatu laporan keuangan Perusahaan.

- Proses Estimasi:

- Penjelasan tentang suatu proses yang digunakan oleh manajemen untuk dapat membuat estimasi.

- Metodologi yang digunakan serta sumber data yang dapat diandalkan.

- Evaluasi Auditor:

- Penilaian auditor terhadap sebuah kewajaran dari estimasi akuntansi.

- Pertimbangan auditor terhadap suatu bukti audit yang dapat mendukung estimasi tersebut.

Contoh Pengungkapan

Untuk PT Pandawa Kurawa, pengungkapan terkait estimasi akuntansi dalam laporan keuangan mungkin seperti berikut:

Estimasi Terhadap Liabilitas Pensiun

- Natura Serta Luas Estimasi: Manajemen PT Pandawa Kurawa telah membuatsebuah estimasi untuk menentukan liabilitas pensiun berdasarkan usia rata-rata pensiun karyawan, tingkat pengembalian aset program, serta tingkat diskonto.

- Ketidakpastian yang Melekat: Estimasi ini akan sangat dipengaruhi oleh suatu asumsi demografis serta keuangan, yang mungkin akan berubah di masa depan dan juga akan dapat berdampak signifikan terhadap liabilitas yang diakui.

- Proses Estimasi: Proses dari estimasi tersebut melibatkan aktuaria independen yang menggunakan suatu model aktuaria untuk dapat menghitung kewajiban pensiun berdasarkan asumsi yang ditetapkan oleh pihak manajemen.

- Evaluasi Dari Auditor: Auditor telah menilai kewajaran dari suatu asumsi yang digunakan oleh pihak manajemen serta telah memperoleh bukti audit yang cukup memadai untuk dapat mendukung suatu kewajaran estimasi liabilitas pensiun yang diakui dalam sebuah laporan keuangan.

Dengan mengungkapkan informasi tersebut, PT Pandawa Kurawa akan dapat memberikan transparansi kepada para pemangku kepentingan tentang bagaimana suatu estimasi akuntansi dibuat serta dievaluasi, dan risiko yang terkait dengan estimasi tersebut.

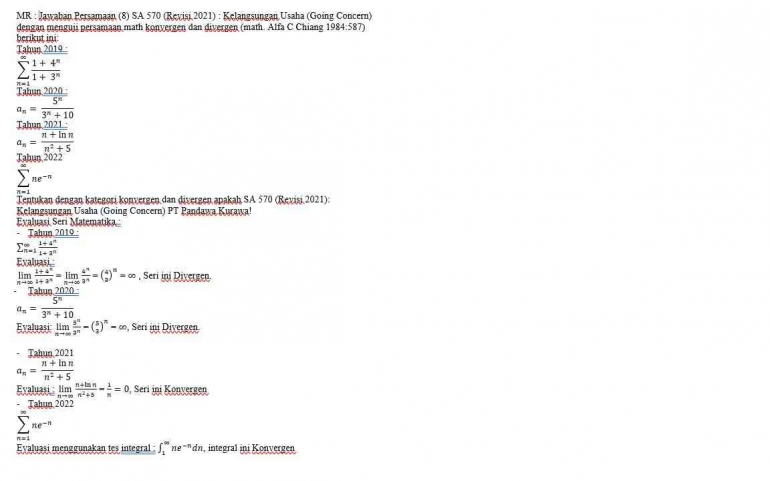

Soal 8

Relevansi perhitungan dengan Kelangsungan Usaha

- Divergensi, dalam konteks seri matematika, divergensi menunjukkan bahwa sistem (atau dalam analogi ini, perusahaan) telah mengalami pertumbuhan atau peningkatan yang tidak terbatas, yang dapat mengindikasikan terhadap ketidakstabilan atau potensi terhadap risiko keuangan.

- Konvergensi menunjukkan bahwa sistem dari keuangan Perusahaan stabil dan terkendali, yang bisa diartikan sebagai indikator positif untuk suatu kelangsungan usaha.

Berdasarkan evaluasi ini dengan persamaan matematika tersebut, PT Pandawa Kurawa menunjukkan tanda-tanda bahwa stabilitas serta kemampuan untuk dapat bertahan (konvergensi) di tahun-tahun yang lebih baru (2021 dan 2022), meskipun ada risiko atau ketidakstabilan yang terjadi di tahun-tahun sebelumnya (2019 dan 2020). Auditor juga harus mempertimbangkan faktor-faktor lain di luar analisis matematis ini, termasuk dari kondisi pasar, manajemen, serta kebijakan keuangan. Evaluasi dari kelangsungan usaha harus secara komprehensif serta mempertimbangkan dari berbagai aspek, termasuk analisis tren keuangan, likuiditas, serta profitabilitas. jika dalam suatu analisis aktual, auditor akan dapat menemukan bahwa perusahaan memiliki strategi yang kuat untuk dapat mengatasi bahwa ketidakstabilan awal, mereka mungkin akan masih menyimpulkan bahwa perusahaan memiliki suatu prospek kelangsungan usaha yang lebih baik.

Soal 9

Sesuai data dan persamaan math dengan kasus PT. Pandawa Kurawa, maka tentukanlah dikaitkan dengan Opini audit mana yang akan dilakukan oleh KAP Meruya Illir, dan Rekan: berikan penjelasan anda dengan mengacu pada 4 pertimbangan:

• SA 700 (Revisi 2021): Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan

• SA 701 (2021): Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen

• SA 705 (Revisi 2021): Modifikasi terhadap Opini dalam Laporan Auditor Independen

• SA 706 (Revisi 2021): Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen;

Jawab :

- SA 700 (Revisi 2021): Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan

Berdasarkan evaluasi dan perhitungan matematika di atas, PT Pandawa Kurawa mengalami ketidakstabilan pada tahun 2019 serta 2020, tetapi menunjukkan hasil stabilitas pada tahun 2021 dan 2022. Auditor harus mempertimbangkan kondisi ini untuk dapat memberikan opini wajar dengan pengecualian atau wajar tanpa pengecualian, tergantung pada bukti tambahan serta mitigasi risiko yang dilakukan oleh perusahaan.

- SA 701 (2021): Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen

Auditor perlu untuk dapat mengidentifikasi serta mengkomunikasikan hal audit utama (key audit matters) terkait dengan kelangsungan usaha, terutama terhadap ketidakstabilan yang terlihat pada tahun 2019 dan 2020. Informasi ini harus disampaikan dalam laporan auditor untuk dapat memberikan transparansi kepada pengguna laporan keuangan.

- SA 705 (Revisi 2021): Modifikasi terhadap Opini dalam Laporan Auditor Independen

Jika auditor menemukan bukti yang cukup memadai bahwa ketidakstabilan pada tahun 2019 dan 2020 telah berhasil diatasi dan Perusahaan juga telah menunjukkan pemulihan pada tahun 2021 dan 2022, opini wajar tanpa pengecualian dapat diberikan. Namun, jika ketidakpastian yang material tetap ada, opini wajar dengan pengecualian atau tidak memberikan pendapat (disclaimer of opinion) mungkin juga diperlukan oleh auditor.

- SA 706 (Revisi 2021): Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen

Auditor boleh juga untuk dapat menambahkan paragraf penekanan (emphasis of matter) untuk lebih menyoroti terhadap kondisi keuangan serta kelangsungan usaha perusahaan, terutama untuk mencatat ketidakstabilan pada tahun 2019 dan 2020 serta pemulihan pada tahun 2021 dan 2022. Hal ini akan membantu pengguna laporan keuangan dalam memahami konteks yang lebih luas dari suatu hasil audit.

Berdasarkan analisis matematis serta evaluasi terhadap standar audit yang relevan, auditor KAP Meruya Ilir dan Rekan perlu untuk mempertimbangkan hal-hal sebagai berikut:

- Ketidakstabilan yang terjadi di tahun 2019 dan 2020 menunjukkan risiko terhadap keberlangsungan usaha yang harus diungkapkan dengan jelas.

- Pemulihan dari Perusahaan di tahun 2021 dan 2022 telah memberikan bukti bahwa perusahaan mungkin telah mengambil langkah-langkah untuk dapat mengatasi ketidakstabilan yang terjadi di tahun-tahun sebelumnya.

- Opini terhadap audit: Jika bukti pemulihan kuat dan risiko telah dikelola dengan baik, auditor mungkin memberikan opini wajar tanpa pengecualian dengan paragraf penekanan. Jika risiko masih signifikan, opini wajar dengan pengecualian atau tidak memberikan pendapat mungkin diperlukan.

Auditor harus memastikan bahwa semua temuan tersebut telah didokumentasikan dengan baik serta dilaporkan sesuai dengan standar audit yang berlaku untuk dapat memberikan gambaran yang jelas serta komprehensif tentang kondisi kelangsungan usaha dari PT Pandawa Kurawa.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI