Di zaman modern ini perumahan masih menjadi kebutuhan pokok yang sangat penting dalam memenuhi kebutuhan dalam yang menjadi kebutuhan papan bagi keluarga.

Namun tidak hanya itu saja, melainkan kini perumahan menjadi komoditas yang sangat menguntungkan bagi berbagai kalangan pihak, bahkan lebih dari itu perumahan kini telah dijadikan sarana investasi yang dapat memberikan keuntungan yang berlebih.

Pemerintah berperan penting menjadi penyedia dan penyalur kebutuhan masyarakat dalam mewujudkan perumahan yang layak huni (livable), memiliki kelayakan dari segi keamanan, kenyamanan, dan berkelanjutan (sustainable).

Selain itu para pemodal dan investor juga berperan penting sebagai mitra yang menyalurkan kebutuhan masyarakat yang pada konteks ini adalah kebutuhan papan (rumah tinggal).

Menurut Roger Tyne bahwa terdapat 5 komponen utama berkenaan pendanaan dalam pengadaan unit perumahan, yaitu lahan, sarana dan prasarana dalam lingkungan, bangunan rumah, pengelolaan serta biaya pinjaman (Payne, G.,K., 1984: 214).

Secara hukum, hal tersebut juga ditopang pada landasan hukum pada Undang-Undang Pokok Agraria (UUPA) pasal 14 yang mencantumkan kewajiban untuk menyusun suatu rencana mengenai penyediaan, peruntukkan dan penggunaan tanah pada tingkat nasional, daerah (regional) dan wilayah setempat (lokal) (Jayadinata Johara,T, 1999 : 174-175).

Perusahaan Milik Pemerintah yang Memfasilitasi Pengadaan dan Pendanaan Perumahan

Menurut Siswono Yudohusodo (1991) terdapat beberapa badan usaha yang bergerak di bidang pengadaan dan pembiayaan rumah, yaitu:

Perusahaan Umum Pembangunan Perumahan Nasional (Perum Perumnas)

Perum Perumnas didirikan pada tanggal 18 Juli 1974 melalui Peraturan Pemerintah no.29 tahun 1974 yang merupakan tindak lanjut dari hasil lokakarya nasional yang diselenggarakan di Bina Graha, Jakarta pada tanggal 4-6 Mei tahun 1972.

Berdasarkan landasan hukum, maksud dan tujuan Perum Perumnas adalah melaksanakan kebijakan dan program Pemerintah di bidang pelaksanaan pembangunan perumahan rakyat serta menyediakan fasilitas dan pelayanan umum yang mampu mewujudkan lingkungan permukiman dan sesuai dengan rencana pembangunan wilayah/ kota.

Bank Tabungan Negara (BTN)

BTN merupakan bank milik pemerintah yang dibentuk berdasarkan Undang-undang No. 20 Tahun 1968 pada tanggal 18 Desember 1968 serta tertuang pada Lembaran Negara No. 73 Tahun 1968.

BTN menjadi pemodal utama dalam memberikan Kredit Kepemilikan Rumah (KPR) dalam perencanaan dan pengadaan perumahan bagi Perum Perumnas dan sejumlah perusahaan swasta lainnya.

Data dan Analisis

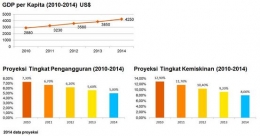

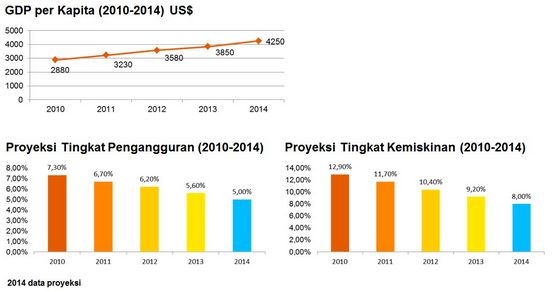

Berdasarkan data yang dikutip dari Badan Pendidikan dan Pelatihan Keuangan Kementerian Keuangan (BPPK Kemenkeu) bahwa pertumbuhan kelas menengah Indonesia dapat ditandai dengan adanya kenaikan Pendapatan Domestik Bruto (PDB) atau Gross Domestic Product (GDP) dari tahun ke tahun.

Jika jumlah masyarakat menengah di Indonesia meningkat maka pengeluaran rumah tangga akan meningkat yang akan mengakibatkan peningkatan nilai GDP.

Data grafik membuktikan peningkatan GDP per kapita yang cukup signifikan selama 4 tahun terakhir (2010-2014) sebanyak 27,4%. Di samping itu angka pengangguran dan kemiskinan menurun selama 4 tahun terakhir dengan angka pengangguran sebesar 5 persen dan angka kemiskinan sebesar 8 persen.

Indonesia menduduki posisi tertinggi dalam jumlah presentase suku bunga Kredit Kepemilikan Rumah (KPR) jika dibandingkan sejumlah negara lainnya di Asia Tenggara (ASEAN), ditambah pula dikutip dari CNBC Indonesia bahwa Indonesia menempati urutan keenam dari 33 daftar negara yang memiliki bunga KPR tertinggi.

Pemerintah kini menetapkan kebijakan finansial kepada masyarakat menengah dalam pengadaan perumahan dan luput dari perhatian yang mengakibatkan tidak tersalurkannya suplai hunian karena tidak adanya intervensi dari Pemerintah dalam segi kebijakan finansial dan lebih menyerahkan sepenuhnya kepada pihak pengelola dan pengambang yang tentunya mereka memiliki modal yang cukup besar sehingga perumahan dianggap sebagai investasi tanpa memperhatikan kesejahteraan sosial masyarakat.

Bahwa peraturan dan kebijakan yang dibuat untuk menyediakan fasilitas perumahan untuk masyarakat haruslah melingkupi berbagai kalangan masyarakat.

Hal ini menjadi kritik dan bahan pembelajaran khususnya bagi penulis sendiri dan tentunya hal ini ditujukan kepada berbagai pihak yang memiliki peranan penting terhadap perencanaan dan pengadaan perumahan baik pemerintah sebagai pemangku kebijakan dan penyedia fasilitas serta pihak pengelola dan pengembang selaku mitra kerja yang menjadi penghubung dengan masyarakat agar kebijakan-kebijakan tersebut dapat ditinjau kembali dan tetap memperhatikan kesejahteraan seluruh lapisan masyarakat.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H