Tulisan ini adalah sambungan dari tulisan Bank vs Tekfin.

Revolusi industri 4.0 dikatakan didorong oleh perkembangan dari teknologi informasi komunikasi (TIK). Penggunaan ponsel pintar sekarang ini sudah melampaui penggunaan komputer pribadi. Kebiasaan seseorang untuk memakai ponsel pintar sudah "on the go," diakses setiap saat, hanya diam saat pemiliknya tidur. Generasi yang dikenal sebagai generasi milenial (kelahiran 1981 an sampai 1996 menurut Pew Research Center, tetapi ada yang mendefinisikan generasi 1982 -- 2004 /Strauss dan Howe) dikatakan senantiasa terhubung dengan jaringan. Pengalaman generasi itu dalam bertransaksi ternyata mempengaruhi bank.

Kemampuan tehnologi informasi dalam mengolah dan menganalisis data besar yang dihimpun dari sosial media bisa membentuk profil seseorang. Beberapa contoh menunjukkan bahwa informasi seseorang yang diunggah ke sosial media bisa diintip oleh kecanggihan TIK. Sejedar contoh, seorang pemilik akun di sosial media yang mengaku sebagai pengangguran tidak lama kemudian menerima pesan masuk untuk ikut berjudi secara on-line. Aduh! Seorang pemilik akun yang mengaku penghasilannya besar, akan diberi penawaran apartemen dan barang-barang mewah. Wah! Seorang yang diintip usianya di atas 60 tahun, akan ditawari vitamin. LoL!

Hal itu adalah kenyataan dari kemampuan mesin pengolah data yang bisa membuat profil seseorang. Di AS sudah lama lazim seseorang mempuyai hutang dengan maksud agar namanya tercatat dalam data base. Ia mengisi serangkaian data sehingga komputer akan membuat profil finansialnya. Dengan profil itu pagu pinjaman yang layak baginya akan bisa didesain. Cara itu membuat perusahaan keuangan bisa memberikan pinjaman dengan risiko yang sudah bisa dikalkulasikan. Perusahaan itu boleh dikatakan melakukan manajemen risiko.

Profil debitur sayangnya tidak mudah dibuat di Indonesia karena identitas tunggal penduduk masih belum berhasil dibentuk. Banyak WNI yang sebenarnya layak mendapatkan kredit, terutama kredit mikro menengah, tetapi perusahaan finansial tidak memiliki profilnya. Maka tanpa profil debitur, sukubunga pinjaman ditetapkan tinggi dan bank meminta jaminan. Di bank ada istilah loan to value 70% atau ada 30% cadangan dari jaminan sebagai bumper apabila pinjaman macet.

Bisa dibayangkan dengan TIK segmen nasabah yang belum mengenal bank (unbank) bisa dilayani. TIK. Pengiriman uang, pembayaran tagihan sekarang ini sudah bukan produk monopoli suatu bank. TIK bisa menembus intermediasi bank lebih dalam dalam pemberian pinjaman. Apabila hal itu berjalan dengan massif, maka fungsi intermediasi bank bisa diambil alih oleh perusahaan Tekfin.

Perebutan nasabah adalah perang di industri keuangan. Teknologi Informasi ternyata juga siap untuk memenangkan perebutan nasabah itu. Seseorang yang memegang ponsel dan nomer ponselnya diberikan ke perusahaan Tekfin yang sudah mempunyai pakem pengolahan data, maka profil orang itu bisa dikenali. Pelacakan aktivitas seseorang melalui ponsel dikatakan bisa mengetahui perilaku orang tersebut. Dalam ilmu perbankan unsur-unsur dari 5C (pedoman penilaian untuk pinjaman) dapat dikenali melalui ponsel pintar seseorang.

Di dunia maya ada data yang demikian besar. Sekarang ini penggunaan big data dan alogaritma untuk membentuk profil sosial seseorang paling maju dilakukan oleh RRT. Negara raksasa itu mendorong penggunaan pembayaran on line bagi warganya yang sangat besar. Negara itu yang masih berfaham komunis juga masih mengawasi warganya dengan ketat. Tidak heran bila negara itu menerapkan social credit system. Perkembangan luar biasa dari negara itu menyebabkan raksasa teknologi Baidu, Ali Baba dan Tencent (BAT) adalah kerajaan internet di RRT. Di negara Barat dikenal istilah GAFAM (Google, Amazon, Facebook, Apple dan Microsoft). Baik BAT maupun GAFAM itu menjalankan sebagian fungsi bank.

Bagaimana bentuk bank setelah revolusi industri 4.0 yang pastinya menciptakan disrupsi di sektor keuangan. Pada awal Februari lalu BIS (Bank for International Setllements) lebih populer disebut Komite Basel, menerbitkan publikasi "Implications for Fintech Developments for Banks and Bank Supervisors" (https://www.bis.org/bcbs/publ/d431.pdf).

Basel mendefinisikan tekfin sebagai "Inovasi keuangan melalui teknologi yang dapat menghasilkan model bisnis baru, aplikasi, proses, atau produk dengan akibat yang material pada pasar keuangan,institusi dan penyediaan jasa keuangan."

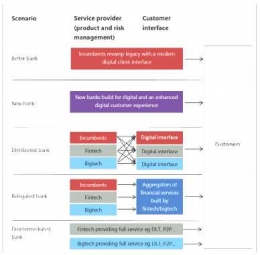

Menurut skenario Komite Basel itu, ada dua bidang yang menjembatani antara penyedia jasa finansial dengan nasabah yaitu penyediaan jasa (produk jasa dan manajemen risiko) serta antarmuka nasabah (customer interface). Fokus dari "persaingan" antara bank dan tekfin ada dalam perebutan nasabah. Berdasarkan skenario yang dibuat, bentuk Bank akan menjadi 5 kategori yaitu :