[caption caption="Sumber gambar : KPP Pratama Bojonagara Bandung"][/caption]

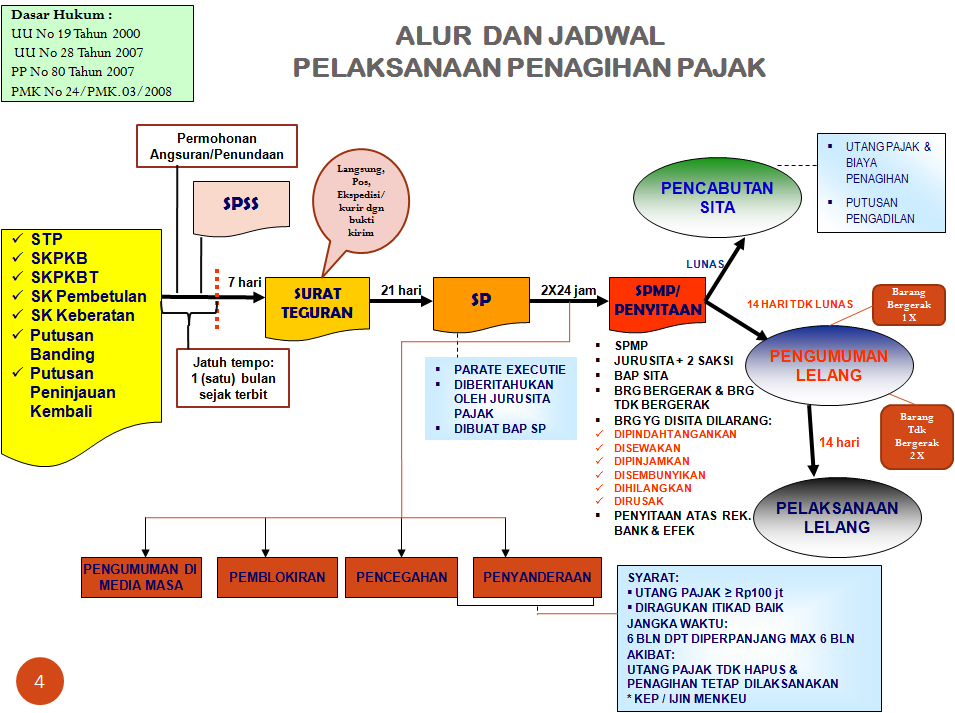

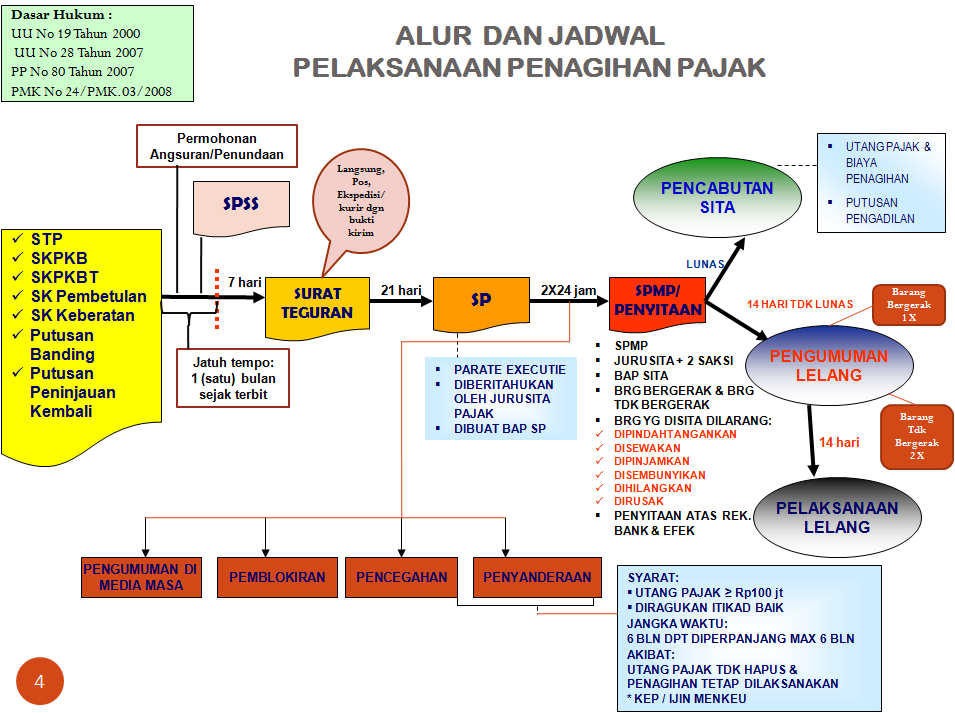

Direkotar Jenderal Pajak adalah salah satu lembaga yang berada dibawah Kementrian Keuangan Republik Indonesia. lembaga ini bertugas untuk menyelenggarakan perumusan dan pelaksanaan kebijakan di bidang pajak sesuai dengan ketentuan peraturan perundang-undangan. Salah satu kebijakan di bidang pajak adalah dilaksanakannya penagihan pajak untuk wajib pajak yang tidak membayar utang pajak. Untuk melaksanakan penagihan pajak, juru sita pajak sebagai pelaksana tindakan penagihan pajak perlu melaksanakan serangkaian tindakan penagihan, yaitu :

- Melaksanakan Surat Perintah Penagihan Seketika dan Sekaligus.

- Menerbitkan surat teguran

- Memberitahukan Surat Paksa.

- Melaksanakan Penyitaan.

- Melaksanakan penyanderaan berdasarkan Surat Perintah Penyanderaan.

Prosedur dan jangka waktu dari setiap tindakan penagihan pajak diatur dalam peraturan perundang-undangan perpajakan.

***

A. Dasar penagihan pajak

Sebagaimana diatur dalam Pasal 18 UU KUP, Surat Tagihan Pajak, Surat Ketetapan Pajak Kurang Bayar, Surat Ketetapan Pajak Kurang Bayar Tambahan, Surat Keputusan Pembetulan, Surat Keputusan Keberatan, Putusan Banding, serta Putusan Peninjauan Kembali, yang menyebabkan jumlah pajak yang masih harus dibayar bertambah, merupakan dasar penagihan pajak.

Selain itu, dasar penagihan pajak terdapat dalam Pasal 1 angka 9 Undang-Undang Penagihan Pajak dengan Surat Paksa yang menjelaskan bahwa utang pajak adalah pajak yang masih harus dibayar termasuk sanksi administrasi berupa bunga, denda atau kenaikan yang tercantum dalam surat ketetapan pajak atau surat sejenisnya berdasarkan ketentuan peraturan perundang-undangan perpajakan.

Berdasarkan penjelasan di atas dapat disimpulkan bahwa yang menjadi dasar penagihan pajak adalah adanya utang pajak atau jumlah yang masih harus dibayar wajib pajak. Jumlah ini akan menjadi tunggakan pajak apabila saat jatuh tempo penanggung pajak belum melunasi utang pajak. Tunggakan pajak inilah yang akan menjadi dasar untuk melaksanakan penagihan pajak.

B. Tahap-tahap penagihan pajak

Ada lima tahap yang bisa dilakukan juru sita pajak untuk melaksanakanan penagihan pajak, yaitu: