Apa yang dimaksud dengan Compliance Risk Management?

Pada Surat Edaran No SE-39/PJ/2021 menjelaskan Compliance risk management yang selanjutnya disingkat CRM adalah suatu proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara terstruktur, terukur, objektif dan berulang dalam rangka mendukung pengambilan keputusan terbaik DJP, meliputi tahapan kegiatan persiapan, penetapan konteks, analisis risiko, strategi mitigasi risiko dengan menentukan pilihan perlakuan (treatment), serta monitoring dan evaluasi atas risiko kepatuhan.

Mengapa Compliance risk management Penting untuk DJP?

- Meningkatkan Kepatuhan Wajib Pajak, CRM membantu DJP dalam mengidentifikasi wajib pajak yang berisiko tinggi untuk tidak mematuhi kewajiban perpajakan. Dengan adanya Peta Risiko Kepatuhan, DJP dapat lebih efektif dalam merencanakan strategi untuk meningkatkan kepatuhan.

- Optimalisasi Sumber Daya, dengan memprioritaskan wajib pajak berdasarkan tingkat risiko, DJP dapat mengalokasikan sumber daya dengan lebih efisien, sehingga tindakan pengawasan, pelayanan, dan edukasi menjadi lebih terarah.

- Pengambilan Keputusan yang Lebih Baik, Peta Risiko Kepatuhan memberikan data dan analisis yang dibutuhkan untuk pengambilan keputusan yang tepat, membantu dalam merumuskan kebijakan dan strategi perpajakan yang lebih baik.

- Meningkatkan Transparansi dan Kepercayaan, dengan melakukan pendekatan yang lebih terstruktur dalam pengawasan dan pelayanan, DJP dapat meningkatkan transparansi, yang pada gilirannya akan membangun kepercayaan publik terhadap sistem perpajakan.

Bagaimana Compliance risk management bisa berjalan dengan baik di DJP?

Compliance risk management di Direktorat Jenderal Pajak (DJP) dapat berjalan dengan baik melalui beberapa langkah strategis, sebagai berikut :

- Pemahaman Regulasi, menyediakan pelatihan dan informasi yang memadai tentang peraturan perpajakan yang berlaku agar semua pegawai memahami kewajiban dan risiko yang terkait.

- Sistem Monitoring, mengembangkan sistem pemantauan yang efektif untuk mengidentifikasi ketidakpatuhan dan menganalisis data untuk mendeteksi pola atau tren yang mencurigakan.

- Budaya Kepatuhan, menciptakan budaya organisasi yang menekankan pentingnya kepatuhan. Ini dapat dilakukan melalui komunikasi yang jelas, penegakan aturan, dan penghargaan bagi pegawai yang menunjukkan kepatuhan tinggi.

- Audit Internal, melakukan audit secara berkala untuk memastikan bahwa prosedur dan kebijakan kepatuhan dijalankan dengan baik dan melakukan perbaikan jika diperlukan.

- Kerja Sama dengan Stakeholder, membangun kerja sama dengan pemangku kepentingan eksternal, seperti kementerian lain, lembaga pengawas, dan masyarakat, untuk meningkatkan transparansi dan akuntabilitas.

- Penggunaan Teknologi, memanfaatkan teknologi informasi untuk mendukung pengumpulan data, analisis risiko, dan pelaporan. Sistem yang terintegrasi dapat membantu mendeteksi potensi risiko secara lebih cepat.

- Tindak Lanjut dan Penanganan Risiko, menetapkan prosedur untuk menindaklanjuti temuan risiko dan memastikan ada tindakan korektif yang diambil untuk mencegah terulangnya pelanggaran.

Pemikiran filosofis dari tokoh-tokoh besar seperti John Nash, Ren Descartes, dan Aristoteles menawarkan wawasan yang mendalam dengan memahami perspektif mereka, organisasi dapat mengembangkan pendekatan yang lebih holistik dan strategis dalam mengelola risiko kepatuhan.

Teori permainan dalam Compliance Risk Management melibatkan analisis interaksi strategis antara berbagai pemangku kepentingan, teori permainan membantu memahami bagaimana individu atau organisasi membuat keputusan ketika menghadapi risiko kepatuhan, mempertimbangkan tindakan dan reaksi pihak lain.

Teori permainan, terutama konsep-konsep yang dikembangkan oleh John F. Nash, dapat diterapkan dalam konteks Compliance Risk Management. Dalam dunia bisnis dan organisasi, kepatuhan terhadap regulasi dan kebijakan internal merupakan hal yang sangat penting. Risiko kepatuhan mencakup potensi kerugian yang dapat terjadi akibat pelanggaran hukum atau peraturan yang berlaku. Mengintegrasikan teori permainan ke dalam CRM dapat memberikan wawasan yang lebih dalam mengenai perilaku individu dan kelompok dalam mengingkatkan kepatuhan dan meminimalkan risiko.

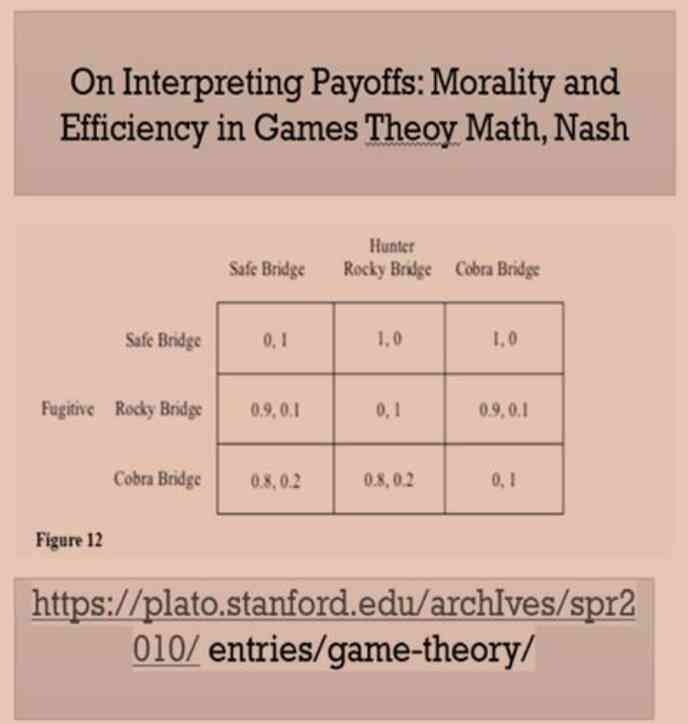

Dalam teori permainan, "payoff" merujuk pada hasil yang diperoleh setiap pemain berdasarkan strategi yang mereka pilih dan strategi yang dipilih oleh pemain lain. Dalam konteks Compliance Risk Management, payoff bisa diartikan sebagai:

- Payoff Positif: Mematuhi regulasi dapat mengarah pada keuntungan, seperti reputasi yang lebih baik, kepercayaan, dan penghindaran denda.

- Payoff Negatif: Pelanggaran terhadap regulasi dapat menghasilkan konsekuensi yang merugikan, seperti denda, kerugian finansial, dan kerusakan reputasi.

Payoff mencerminkan hasil dari strategi yang dipilih oleh masing-masing pemain. Ketika kita berbicara tentang wajib pajak dan otoritas pajak, payoff tidak hanya sekadar angka yang menunjukkan hasil finansial, tetapi juga mencakup dimensi moralitas dan efisiensi.

Moralitas dan Etika

Moralitas berperan penting dalam menentukan pilihan strategi. Dalam banyak kasus, individu atau organisasi dapat menghadapi pilihan antara mematuhi aturan (etika) atau mengabaikannya demi keuntungan jangka pendek. Hal ini dapat diilustrasikan dengan model permainan seperti "Prisoner's Dilemma," di mana kerjasama (kepatuhan) dapat menghasilkan hasil yang lebih baik secara keseluruhan dibandingkan dengan pengkhianatan (pelanggaran).

Efisiensi dalam Compliance Risk Management

Efisiensi dalam konteks ini berkaitan dengan bagaimana sumber daya digunakan untuk memastikan kepatuhan. Ini bisa meliputi biaya untuk implementasi program kepatuhan, pelatihan , dan pengawasan. Dalam teori permainan, kita sering mencari keseimbangan Nash, di mana tidak ada pemain yang memiliki insentif untuk mengubah strategi mereka secara unilateral. Dalam konteks ini, efisiensi akan tercapai jika semua pemain (individu atau organisasi) berinvestasi dalam kepatuhan, sehingga mengurangi risiko dan menciptakan lingkungan yang lebih stabil.

Interaksi antara Moralitas dan Efisiensi

Kedua konsep ini saling berkaitan. Sementara efisiensi dapat dicapai melalui kepatuhan yang konsisten, moralitas dapat mempengaruhi keputusan individu.

Bagaimana teori permainan bisa diterapkan pada Compliance Risk Management di DJP?

Teori permainan dapat diterapkan dalam Compliance Risk Management di Direktorat Jenderal Pajak (DJP) dengan beberapa cara yang strategis. Berikut adalah beberapa contohnya:

- Interaksi antara DJP dan Wajib Pajak

- Dalam konteks perpajakan, DJP dan wajib pajak dapat dipandang sebagai pemain dalam permainan. DJP berusaha untuk memaksimalkan kepatuhan pajak, sedangkan wajib pajak mungkin berusaha meminimalkan kewajiban pajaknya. Pemodelan interaksi ini dapat membantu DJP merumuskan strategi yang lebih efektif untuk meningkatkan kepatuhan, seperti insentif bagi wajib pajak yang patuh.

- Deteksi dan Pencegahan Kecurangan

- Dalam hal ini, DJP dapat merancang strategi untuk mendeteksi dan mencegah kecurangan pajak dengan mempertimbangkan keputusan wajib pajak. Misalnya, jika DJP meningkatkan pengawasan dan penegakan hukum, wajib pajak mungkin akan berpikir dua kali sebelum melakukan kecurangan, sehingga menciptakan keseimbangan baru dalam strategi kepatuhan.

- Pendidikan dan Sosialisasi

- Dengan menggunakan teori permainan, DJP dapat merancang kampanye edukasi yang mempertimbangkan reaksi wajib pajak terhadap berbagai pendekatan. Misalnya, komunikasi yang lebih transparan dan informatif dapat meningkatkan kepatuhan, terutama jika wajib pajak merasa bahwa risiko penalti berkurang.

- Simulasi dan Modeling

- DJP dapat menggunakan simulasi untuk memodelkan berbagai skenario risiko kepatuhan dan dampaknya terhadap pendapatan pajak. Ini memungkinkan pengambilan keputusan yang lebih baik berdasarkan proyeksi perilaku wajib pajak di bawah berbagai kondisi.

- Keterlibatan Stakeholder

- DJP dapat melibatkan berbagai stakeholder dalam proses perumusan kebijakan perpajakan, mengakui bahwa keputusan mereka akan mempengaruhi kepatuhan secara keseluruhan. Melalui pendekatan ini, DJP dapat menciptakan solusi yang lebih kolaboratif dan mengurangi risiko compliance.

Apa Kritik Compliance Risk Management dalam konteks teori permainan Menurut John Nash?

- Simplicity of Assumptions

- Teori permainan sering kali beroperasi di bawah asumsi bahwa semua pemain adalah rasional dan memiliki informasi yang sempurna. Namun, dalam praktiknya, perilaku manusia dapat dipengaruhi oleh berbagai faktor emosional dan kognitif yang tidak selalu rasional, sehingga mempengaruhi kepatuhan.

- Overemphasis on Self-Interest

- Teori permainan sering mengedepankan kepentingan individu di atas kepentingan kolektif. Dalam banyak kasus, kepatuhan terhadap regulasi memerlukan kolaborasi dan komitmen bersama, yang mungkin tidak tercermin dalam model-model yang hanya fokus pada strategi individu.

- Underestimating External Influences

- Keputusan untuk mematuhi atau tidak mematuhi regulasi juga dipengaruhi oleh faktor eksternal, seperti tekanan sosial, budaya organisasi, dan pengawasan regulasi. Teori permainan sering kali tidak mempertimbangkan elemen-elemen ini secara memadai.

- Limited Scope of Outcomes

- Dalam banyak model, hasil yang dianalisis hanya terbatas pada payoff finansial. Namun, konsekuensi dari ketidakpatuhan juga bisa meliputi kerusakan reputasi, kehilangan kepercayaan publik, dan implikasi hukum, yang tidak selalu dapat diukur dalam angka.

Apa Evaluasi Compliance Risk Management dengan Keseimbangan Menurut John Nash?

- Evaluasi Keseimbangan Nash menunjukkan bahwa kepatuhan dapat menjadi strategi kooperatif yang lebih menguntungkan bagi semua pihak. Dalam skenario di mana semua individu atau organisasi mematuhi regulasi, hasil keseluruhan dapat lebih stabil dan menguntungkan.

- Untuk mencapai Keseimbangan Nash yang menguntungkan, penting untuk merancang insentif yang memotivasi kepatuhan. Ini bisa berupa pengurangan biaya atau penghargaan bagi mereka yang mematuhi regulasi, sehingga menciptakan hasil yang lebih baik secara kolektif.

- Evaluasi juga harus mempertimbangkan bahwa situasi kepatuhan dapat berubah seiring waktu. Model yang lebih dinamis yang memperhitungkan perubahan dalam lingkungan regulasi dan perilaku individu dapat memberikan wawasan yang lebih akurat.

Ren Descartes, yang terkenal dengan ungkapan "Cogito, ergo sum" (Saya berpikir, maka saya ada), menekankan pentingnya rasionalitas dan pemikiran kritis. Dalam Compliance Risk Management, pendekatan Descartes dapat diterapkan dalam analisis risiko. Organisasi perlu secara sistematis mengevaluasi dan mengidentifikasi risiko yang mungkin dihadapi dalam kegiatan bisnis mereka.

Dengan menggunakan metode analitis yang ketat, organisasi dapat memisahkan fakta dari asumsi, mengevaluasi bukti yang ada, dan membuat keputusan yang rasional mengenai kebijakan kepatuhan. Pemikiran kritis yang diajarkan oleh Descartes mendorong para pengambil keputusan untuk tidak hanya menerima informasi secara langsung, tetapi juga mempertanyakan dan memvalidasi informasi tersebut untuk menghindari kesalahan yang dapat berujung pada risiko hukum.

Mengapa Rasionalitas dan Pemikiran Kritis Penting dalam Compliance Risk Management?

- Pengambilan Keputusan yang Terinformasi

- Rasionalitas memungkinkan manajer untuk membuat keputusan yang didasarkan pada data dan fakta, bukan pada asumsi atau emosi. Dengan menggunakan pemikiran kritis, mereka dapat menganalisis situasi secara mendalam dan mempertimbangkan berbagai sudut pandang.

- Identifikasi Risiko yang Lebih Baik

- Dengan pendekatan analitis Descartes, tim kepatuhan dapat mengidentifikasi potensi risiko yang mungkin terlewatkan dalam penilaian yang lebih dangkal. Proses ini melibatkan mempertanyakan setiap asumsi dan memperhitungkan kemungkinan hasil yang berbeda.

- Peningkatan Kepatuhan

- Ketika organisasi mengadopsi pendekatan rasional dan kritis, mereka lebih mampu merumuskan kebijakan yang efektif dan relevan. Hal ini akan membantu meningkatkan tingkat kepatuhan di seluruh organisasi.

Bagaimana Menerapkan Rasionalitas dan Pemikiran Kritis dalam Compliance Risk Management?

- Mulailah dengan mengumpulkan data yang relevan dan melakukan analisis risiko yang komprehensif. Gunakan metode pemikiran kritis untuk mengevaluasi informasi dan menggali lebih dalam untuk menemukan potensi risiko.

- Terapkan prinsip "Cogito, ergo sum" (Saya berpikir, maka saya ada) dalam pengambilan keputusan. Pertanyakan setiap asumsi yang ada dan carilah bukti yang mendukung atau menentang pandangan tersebut.

- Libatkan berbagai pemangku kepentingan dalam proses pengambilan keputusan. Pendekatan multidisiplin dapat membantu mengidentifikasi risiko dari berbagai perspektif dan menghasilkan solusi yang lebih holistik.

- Berikan pelatihan kepada tim kepatuhan tentang pentingnya rasionalitas dan pemikiran kritis. Hal ini akan membekali mereka dengan alat dan teknik untuk menganalisis situasi dengan lebih baik.

- Lakukan evaluasi berkala terhadap proses manajemen risiko dan kebijakan kepatuhan yang ada. Dengan pendekatan yang berbasis pada data dan analisis, perusahaan dapat menyesuaikan strategi mereka sesuai dengan perubahan regulasi dan lingkungan bisnis.

Apa Kritik Compliance Risk Management dalam konteks Rasionalitas dan pemikiran kritis Descrates yang diterapkan dalam CRM?

- Descartes menekankan pentingnya mempertanyakan asumsi dan tradisi. Dalam compliance risk management, sering kali terdapat kepatuhan yang buta terhadap regulasi tanpa analisis kritis. Ini dapat mengabaikan konteks atau situasi khusus yang memerlukan pendekatan yang lebih fleksibel.

- Pemikiran Descartes berfokus pada pentingnya skeptisisme dan pengujian ide. Dalam praktik compliance, terkadang terdapat penerimaan yang tidak kritis terhadap kebijakan yang ada, yang dapat mengakibatkan kebijakan yang tidak efektif atau bahkan merugikan.

- Descartes mendorong penggunaan akal dan analisis logis. Namun, dalam compliance risk management, sering kali terjadi pengabaian terhadap aspek-aspek yang lebih luas dari risiko, seperti dampak sosial atau etika, yang tidak selalu terukur secara kuantitatif.

Apa Evaluasi Compliance Risk Management dalam konteks Rasionalitas dan pemikiran kritis Descrates yang diterapkan dalam CRM?

- Menggunakan prinsip Descartes, compliance risk management dapat dievaluasi berdasarkan logika dan bukti. Hal ini mendorong pengambil keputusan untuk mengembangkan kebijakan berdasarkan data yang kuat dan analisis yang mendalam, alih-alih mengikuti aturan yang sudah ada tanpa pertimbangan.

- Evaluasi compliance risk management yang kritis bisa memunculkan pertanyaan tentang efektivitas dan relevansi kebijakan yang ada. Dengan bersikap skeptis, organisasi dapat memperbarui dan meningkatkan kebijakan compliance yang lebih responsif terhadap kebutuhan yang berkembang.

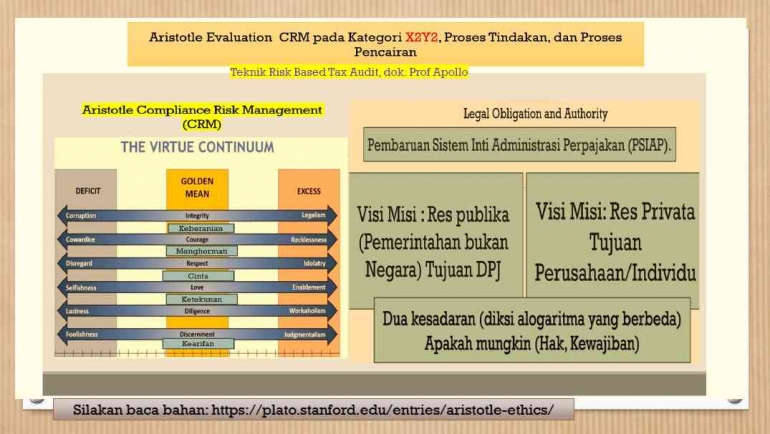

Etika dan Tujuan Akhir dalam Compliance Risk Management (CRM) menurut Aristoteles berhubungan dengan pemahaman tentang kebajikan dan pencapaian kebaikan tertinggi. Aristoteles menekankan bahwa tindakan yang etis harus didasarkan pada kebajikan yang mendorong individu dan organisasi untuk bertindak dengan integritas dan tanggung jawab. Dalam konteks CRM, ini berarti perusahaan harus mematuhi regulasi dan standar etika untuk mengelola risiko kepatuhan, dengan tujuan untuk menciptakan lingkungan yang transparan dan dapat dipercaya.

Mengapa Etika dan Tujuan Akhir penting diterapkan dalam Compliance Risk Management?

- Prinsip etika menekankan pentingnya integritas dan kejujuran. Dalam CRM, kepatuhan terhadap regulasi dan standar etika membantu perusahaan menjaga reputasi dan kepercayaan publik, yang esensial untuk keberlangsungan bisnis.

- Aristoteles berpendapat bahwa tujuan akhir dari semua tindakan adalah mencapai kebahagiaan dan kebaikan. Dalam konteks CRM, ini berarti mengelola risiko kepatuhan dengan cara yang tidak hanya memenuhi hukum, tetapi juga meningkatkan kesejahteraan semua pemangku kepentingan.

- Dengan menerapkan etika, perusahaan dapat mengidentifikasi dan mengelola risiko sebelum menjadi masalah. Ini menciptakan budaya kepatuhan yang proaktif, di mana nilai-nilai moral mendorong perilaku yang sesuai dan bertanggung jawab.

- Etika mendasari hubungan yang saling menguntungkan antara perusahaan dan pemangku kepentingan. Dengan fokus pada kepatuhan etis, perusahaan dapat membangun hubungan yang kuat dan jangka panjang, yang mengarah pada loyalitas dan dukungan yang lebih besar.

- Penerapan etika dalam CRM tidak hanya menguntungkan perusahaan tetapi juga memberikan dampak positif pada masyarakat. Perusahaan yang bertanggung jawab secara sosial membantu menciptakan lingkungan bisnis yang lebih baik dan berkelanjutan.

Apa Kritik Compliance Risk Management dalam Etika dan Tujuan Akhir aristoteles yang diterapkan dalam CRM?

- Meskipun kebijakan etika mungkin sudah ada, terdapat tantangan dalam konsistensi penerapannya di seluruh tingkatan. Karyawan mungkin merasa kebijakan hanya berlaku secara teoritis, sementara praktik sehari-hari tidak mencerminkan nilai-nilai tersebut.

- Jika budaya kerja di DJP lebih mementingkan pencapaian target dan kepatuhan administratif daripada etika, ini dapat menciptakan lingkungan yang tidak mendukung penerapan nilai-nilai etika secara optimal. Hal ini berpotensi mengabaikan tujuan akhir yang lebih besar, yaitu kesejahteraan masyarakat.

- Jika pimpinan tidak secara aktif menunjukkan komitmen terhadap etika, pegawai mungkin kurang termotivasi untuk mengikuti kebijakan etika. Kepemimpinan yang tidak mencontohkan perilaku etis dapat mengurangi kepercayaan pegawai terhadap nilai-nilai yang diusung.

- Kurangnya pelatihan yang mendalam mengenai etika dan kepatuhan dapat menyebabkan pegawai tidak memahami sepenuhnya implikasi dari tindakan mereka. Pendidikan yang terbatas ini dapat mengakibatkan perilaku yang tidak sejalan dengan nilai-nilai etika.

Apa Evaluasi Compliance Risk Management dalam Etika dan Tujuan Akhir aristoteles yang diterapkan dalam CRM?

- Evaluasi perlu dilakukan untuk mengukur sejauh mana kebijakan etika di DJP diinternalisasi oleh pegawai. Ini dapat meliputi survei dan wawancara untuk memahami persepsi pegawai tentang etika dan kepatuhan.

- Evaluasi harus mencakup analisis tentang bagaimana penerapan etika dan kepatuhan berdampak pada hubungan DJP dengan wajib pajak dan masyarakat. Apakah kebijakan ini meningkatkan kepercayaan dan kepuasan pemangku kepentingan?

- Penting bagi DJP untuk memiliki mekanisme umpan balik yang efektif, memungkinkan pegawai dan masyarakat untuk menyampaikan pandangan dan pengalaman mereka terkait etika dan kepatuhan. Ini dapat membantu dalam perbaikan berkelanjutan.

- Evaluasi harus melihat seberapa dalam budaya etika di DJP terbentuk. Program-program yang mendukung pengembangan budaya etika, seperti workshop dan diskusi, perlu dianalisis untuk efektivitasnya.

Citasi :

- Modul K04_Modeling Compliance Risk Management (CRM) oleh Prof Apollo (2024)

- Surat Edaran Direktorat Jenderal Pajak. (2021). SE-39/PJ/2021 tentang Compliance Risk Management.

- Nash, J. F. (1950). Non-Cooperative Games. The Annals of Mathematics, 54(2), 286-295.

- Descartes, R. (1641). Meditations on First Philosophy. (A. A. K. Jansen, Trans.). Hackett Publishing Company.

- Aristoteles. (350 SM). Nicomachean Ethics. (W. D. Ross, Trans.). Oxford University Press.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI