Acara kompasiana nangkring Surabaya yang membahas mengenai gerakan non tunai, diselenggarakan di gedung Bank Indonesia, Jalan pahlawan Surabaya. Acaranya sendiri berlangsung sabtu kemarin, 28 Maret 2015 dari jam 10 pagi sampai sekitar jam 2 siang.

Ada dua pembicara utama dalam acara ini yaitu Mas Dian dari Bank Indonesia dan Bu Herlina dari Asosiasi Sistem Pembayaran Indonesia (ASPI).

Mas Dian menjelaskan tentang sistem pembayaran. Beliau memberikan ilustrasi bahwa konsumsi rumah tangga di Indonesia itu sangat tinggi. Namun sangat disayangkan, bahwa masyarakat masih memilih menggunakan transaksi tunai. Kan masyarakat kita masih PD kalau buka dompet isinya uang berlembar-lembar dibandingkan jika dompetnya hanya berisi satu kartu. Padahal ada beberapa kelemahan kalau menggunakan transaksi tunai. Kelemahan itu antara lain, berbiaya besar, kurang praktis dan transaksi tidak tercatat. Sementara kalau transaksi non tunai itu praktis, akses luas, aman, efisien dan transaksi tercatat.

Untuk di Indonesia, populasi pengguna transaksi non tunai terbanyak ada di propinsi Banten, disusul DKI, lalu Jabar dan DIY. Makanya BI sejak Agustus 2014 gencar melaksanakan sosialisasi penggunaan transaksi non tunai. Salah satunya ya di acara kali ini. Kompasioner itu kan suka nulis, jadi harapannya kompasioner bisa membantu BI dalam menyebarkan informasi mengenai transaksi non tunai ini.

Media uang elektronik ada dua, yaitu chip based dan server based. Untuk chip based maksimal dana yang bisa tersimpan adalah 1 juta, sementara untuk yang server based maksimal bisa mencapai 5 juta. Kok, cuma satu juta sih? Buat belanja bulanan mana cukup?

Ada beberapa pertimbangan kenapa nilai maksimal dari kartu uang elektronik chip based hanya satu juta. Pertama, kartu ini tak berpengaman. Jadi kalau hilang, penemunya bisa langsung menggunakan kartu ini untuk bertransaksi. Jadi kalau uang elektronik ini kita masukkan dalam dompet, terus dompet kita hilang, ya wassalam. Uang kita yang ada dalam kartu juga hilang. Jadi hampir sama lah dengan uang yang biasa kita gunakan untuk bertransaksi sehari-hari, bedanya hanya wujud fisiknya saja. Alasan kedua adalah, berdasarkan hasil survey, belanja konsumsi masyarakat indonesia rata-rata adalah lima ratus ribuan. Jadi kalau di kartu ada dana 1 juta, bisalah buat belanja dua kali.

Ada nilai maksimal, ada minimalnya juga dong? Kata mas Dian sih nggak ada batasan nilai minimalnya. Kartu uang elektronik juga nggak dikenai pajak, nggak berbunga. Jadi walau sekarang kita isi 100 ribu terus kita diamkan saja, maka dua tahun lagi, kita cek isinya juga tetap 100 ribu.

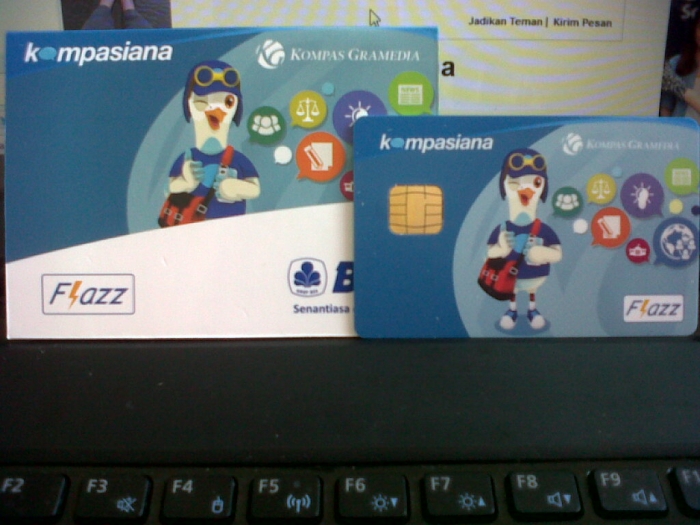

Terus bentuknya uang elektronik itu kayak apa sih? Sebelum saya ikut acara ini saya juga nggak tahu bentuknya kayak apa. Tapi Mas dian memberikan contoh, dan kebetulan contohnya ini sudah sering saya dengar juga. Kalau nasabah BRI ada kartu BRIZZI, kalau pelanggan telkomsel ada T-Cash. Kalau kompasioner, kayak gambar dibawah ini

Asyiknya lagi, kartu uang elektronik ini bisa dimiliki oleh siapa saja lho. Nggak perlu banyak persyaratan administrasi. Nggak perlu lah melampirkan daftar gaji, nggak perlu di survey dulu. Tinggal datang ke bank atau merchant dan bilang pengen punya kartu uang elektronik. Terus sediain uang dengan nominal tertentu untuk memperoleh kartunya. Kalau pengen punya KCC, diacara kemarin sih harganya 50 ribu.