Penerimaan perpajakan menjadi tumpuan utama pembiayaan kebijakan pemerintah Indonesia. Berdasarkan konferensi pers yang disampaikan Menteri Keuangan pada 2 Januari 2023, realisasi sementara penerimaan pajak mencapai Rp1.869,2 T atau sebesar 67,3% dari total pendapatan negara. Pemerintah dan stakeholder terkait berkomitmen untuk melakukan perubahan dari sisi administrasi serta kebijakan untuk mendekatkan potensi perpajakan ke tingkat optimal. Salah satu kebijakan pemerintah adalah pengundangan Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan pada 29 Oktober 2021. Indonesia menganut sistem pemungutan pajak self assessment akibatnya potensi penerimaan perpajakan di Indonesia sangat bergantung pada kepatuhan wajib pajak. Strategi reformasi administrasi perpajakan melalui UU HPP mengoptimalkan sistem pengawasan serta pemungutan pajak sehingga dapat mendorong kepatuhan sukarela wajib pajak.

Salah satu bentuk pengoptimalan sistem administrasi perpajakan tertuang dalam Bab II UU HPP yang berisi tentang perubahan beberapa pasal Ketentuan Umum dan Tata Cara Perpajakan (KUP). KUP berisi hukum pajak formal untuk menerapkan hukum pajak material. Ketentuan ini mengatur cara mendaftar, membukukan, memeriksa, menagih, menyidik, hak dan kewajiban yang dimiliki wajb pajak, hingga pengenaan sanksi. Fiskus (Pemerintah) dapat melakukan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau tujuan lain secara objektif dan profesional. Apabila terjadi sengketa atas hasil pemeriksaan pajak, wajib pajak memiliki hak perlindungan hukum. Sengketa pajak berupa perbedaan jumlah pajak terutang menurut perhitungan fiskus dan wajib pajak dapat diselesaikan dengan upaya hukum berupa Keberatan, Banding, dan/atau Peninjauan Kembali.

Sanksi administratif berupa denda dapat dikenakan kepada wajib pajak dalam hal upaya hukum ditolak atau diterima sebagian oleh pengadilan. Persentase denda pada kondisi tersebut mengalami perubahan pada Undang-Undang Harmonisasi Peraturan Perpajakan. Pertama, upaya hukum Keberatan tercantum dalam Pasal 25 ayat (9) UU KUP yang diubah dengan Pasal 25 ayat (9) UU HPP. Sanksi administrasi berupa denda berubah dari 50% menjadi 30% atas sisa jumlah pajak hasil Keputusan Keberatan setelah dikurangi pembayaran oleh wajib pajak sebelum pengajuan upaya Keberatan.

Kedua, upaya hukum Banding tercantum dalam Pasal 27 ayat (5d) UU KUP yang diubah dengan Pasal 27 ayat (5d) UU HPP. Sanksi administrasi berupa denda berubah dari 100% menjadi 60% atas sisa jumlah pajak hasil Putusan Banding setelah dikurangi pembayaran oleh wajib pajak sebelum pengajuan upaya Keberatan. Ketiga, sanksi administrasi upaya hukum Peninjauan Kembali tidak tercantum dalam UU KUP. Perubahannya tertulis dalam Pasal 27 ayat (5f) UU HPP yang menyebutkan sanksi administratif berupa denda sebesar 60% atas sisa jumlah pajak hasil putusan Peninjauan Kembali setelah dikurangi pembayaran oleh wajib pajak sebelum pengajuan upaya Keberatan.

Penurunan tarif denda setelah upaya hukum menjadi bentuk pemberian keadilan kepada wajib pajak. Menurut Direktorat Jenderal Pajak, penurunan yang cukup signifikan ini mejadi cara pemerintah untuk mewujudkan keadilan bagi wajib pajak yang mengambil haknya utuk mencoba melakukan hak upaya hukum Keberatan, Banding, dan/atau Peninjauan Kembali.

Setiap tahun, DJP menerima belasan ribu dokumen sengketa pajak atas perbedaan jumlah pajak terutang menurut perhitungan fiskus dan wajib pajak. Kebijakan ini akan membuat wajib pajak mempertimbangkan ulang tentang melanjutkan upaya hukum ke tingkat yang lebih tinggi. Penerapan sanksi pada upaya hukum Keberatan cenderung lebih kecil akibatnya wajib pajak mempertimbangkan untuk tidak melanjutkan upaya hukum Banding. Demikian pula, pada tingkat Banding, tarif sanksi yang dikenakan menurun akibatnya wajib pajak memilih menyetujui keputusan pengadilan serta tidak melanjutkan upaya hukum Peninjauan Kembali.

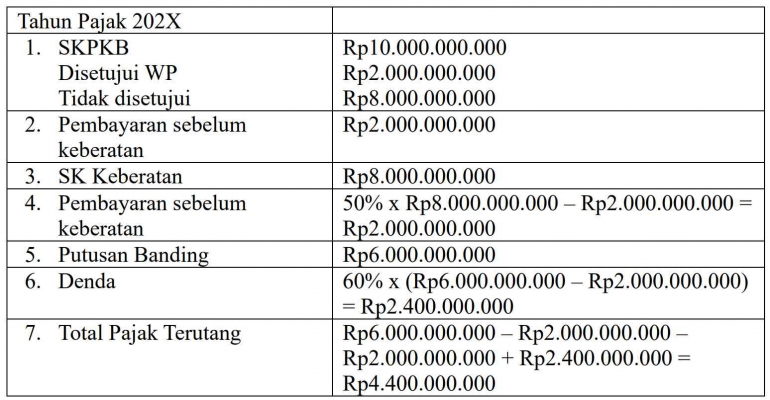

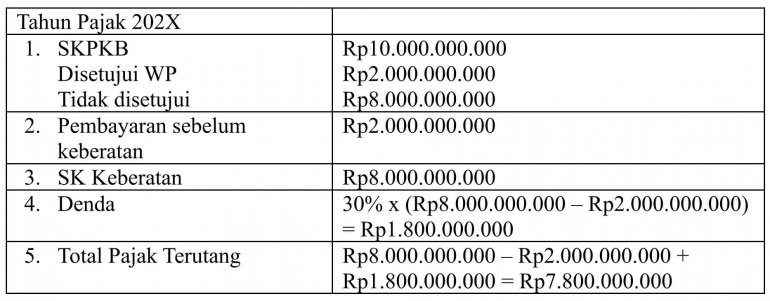

Berikut ini contoh kasus penerapan sanksi administratif berupa denda setelah upaya hukum sesuai dengan UU HPP.

Setelah melakukan pemeriksaan, DJP menerbitkan SKPKB sebesar Rp10 Milyar. Atas ketetapan tersebut, wajib pajak hanya menyetujui 20% lalu memilih menggunakan haknya untuk mengajukan permohonan Keberatan. SK Keberatan telah terbit menyatakan nilai nominal SKPKB yang seharusnya adalah Rp8 Milyar.

- Jumlah sanksi administratif berupa denda jika wajib pajak menerima SK Keberatan

- Jumlah sanksi administratif berupa denda jika wajib pajak mengajukan Banding dan diterbitkan SK Banding sebesar Rp6 Milyar