Disini saya akan menjelaskan pandangan saya tentang Akuntansi Keuangan Lanjutan II (AKL II) yang akan saya fokus kan pada pemahaman tentang laporan konsolidasi. Sebelumnya saya akan menjelaskan sedikit tentang pengertian akuntansi sebagai seni.

Akuntansi dapat dikatakan sebagai seni karena akuntansi adalah seni mencatat, mengklasifikasikan, dan mengikhtisarkan satuan mata uang, transaksi-transaksi yang terjadi, dan kejadian-kejadian yang telah lampau yang memiliki sifat keuangan dengan cara yang signifikan yang selanjutnya di interpresentasikan hasilnya dengan mempertimbangkan keindahan dan keselarasan angka angka yang ada dia dalamnya agar menjadi gambaran suatu laporan keuangan yang berguna bagi banyak pihak.

Dari yang kita bayangkan perusahaan hanya memiliki satu perusahaan yang bergerak pada bidangnya saja. Pada kenyataannya, saat ini banyak perusahaan yang sudah berkembang dan maju.

Biasanya perusahaan yang berkembang dan maju ini sudah mulai mengembangkan bisnisnya ke taraf yang lebih serius lagi. Seiring berjalannya waktu dan dengan didukung oleh inovasi-inovasi baru yang terus menerus bermunculan dalam dunia bisnis perusahaan-perusahaan tersebut akan mulai membuka cabang atau membuka anak perusahaan agar mendapatkan laba yang lebih menjanjikan bagi manajemen, pemegang saham, dan investor.

Untuk mempermudah pekerjaan manajemen pusat, maka perusahaan cabang atau anak perusahaan ini memiliki unit-unit inti nya sendiri seperti yang berada di kantor pusat perusahaan tersebut (seperti bagian keuangan, akuntansi, dll). oleh karena itu setiap cabang atau anak perusahaan akan mempunyai laporan keuangannya masing masing agar lebih mudah untuk mengetahui keberlangsungan cabang atau anak perusahaan tersebut.

Bagaimana cara manajemen pusat mengetahui laba yang didapatkan perusahaan secara keseluruhan? untuk menjawab pertanyaan tadi anda harus membaca dan memahami apa itu laporan keuangan konsolidasi, apa tujuan adanya laporan konsolidasi, bagaimana cara membuat laporan keuangan konsolidasi.

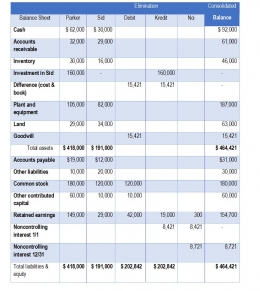

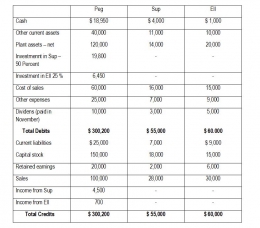

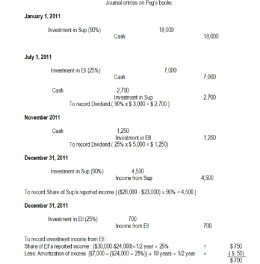

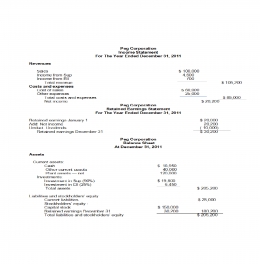

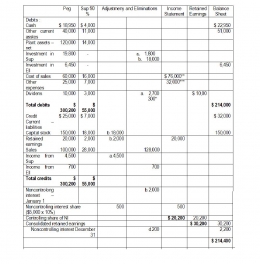

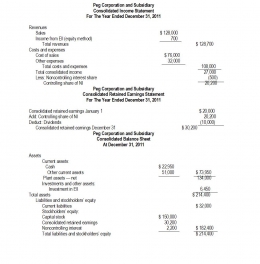

Pengertian Laporan Keuangan konsolidasi

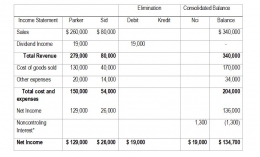

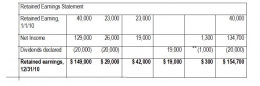

Laporan konsolidasi adalah menyajikan laporan keuangan induk dan entitas anak perusahaan yang dikendalikan seolah-olah mereka ada unit atau entitas tunggal yang menyajikan posisi keuangan dan hasil operasi dari induk perusahaan dan satu lebih anak perusahaan yang di kendalikan induk perusahaan.

Laporan keuangan konsolidasi sebagai seni adalah seni dalam menyatukan laporan keuangan induk perusahaan dengan beberapa laporan keuangan anak perusahaan dan menjadikannya satu kesatuan yang saling melengkapi dan terlihat estetik atau indah dengan nominal yang sudah tersusun rapih dengan mencatat, mengklasifikasikan, dan menginterpresentasikan satuan mata uang dan transaksi keuangan yang terjadi di induk perusahaan dan anak perusahaan yang menghasilkan suatu gambaran jelas tentang situasi atau kondisi suatu perusahaan yang dapat dijadikan sebuah informasi penting bagi para penggunanya dalam mengambil suatu keputusan.

Perusahaan dapat membuat laporan keuangan konsolidasi tersebut jika memenuhi syarat seperti:

- Mempunyai satu atau lebih anak perusahaan yang dapat dibuktikan keberadaannya pada para pemegang saham.

- Kepemilikan saham induk perusahaan terhadap anak perusahaan lebih dari 50%

- Perusahaan induk mengendalikan penuh atas anak perusahaan, walaupun kepemilikan saham akan anak perusahaan kurang dari 50%.