MINI RISET ANALISIS LAPORAN KEUANGAN

Analisis Laporan Keuangan melalui Perhitungan Rasio Keuangan Likuiditas, Solvabilitas dan Profitabilitas

(Studi kasus pada PT Hanjaya Mandala Sampoerna Tbk dan Entitas Anak)

Data awal:

Rasio likuiditas, solvabilitas dan profitabilitas yang bersumber pada laporan keuangan perusahaan : PT Hanjaya Mandala Sampoerna Tbk dan Entitas Anak

Tujuan riset:

- Mengetahui perbedaan (secara deskriptif) kondisi keuangan perusahaan pertambangan di atas.

- Menganalisis laporan keuangan perusahaan di atas.

Tahun Riset: Tahun 2019, 2020, 2021, dan 2022

Batasan:

- Rasio likuiditas yang hitung adalah rasio lancar dan rasio kas

- Rasio solvabilitas yg dihitung adalah Debt to Equity Ratio (DER)

- Rasio Profitabilitas yg dihitung adalah rasio profit margin atau GPM

Data Awal

Berikut grafik perkembangan ukuran perusahaan yang dilihat dari total aset pada empat periode perusahaan perseroan di Indonesia dari tahun 2018 sampai dengan 2021 :

Gambar 1. Grafik Perkembangan Ukuran Perusahaan Perseroan di Indonesia Tahun 2019 s.d 2022

Berdasarkan grafik, PT mengalami kenaikan total aset pada tahun 2020. Namun, terjadi penurunan pada tahun 2021, yang diikuti oleh kenaikan kembali pada tahun 2022. Sebagai hasilnya, dari tahun 2019 hingga 2022, PT mengalami fluktuasi dengan periode kenaikan dan penurunan, tetapi berhasil memulihkan kenaikan pada tahun 2022.

Penyajian data

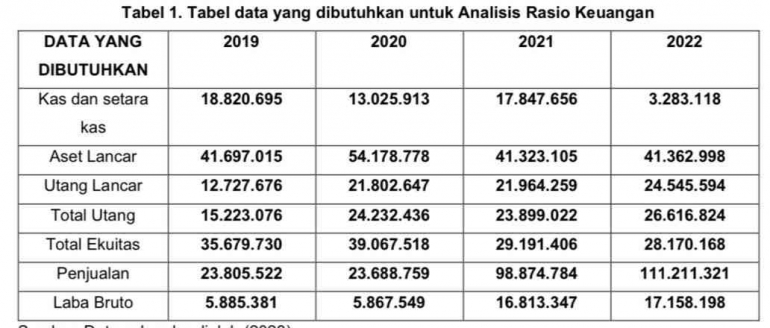

Tabel 1. Tabel data yang dibutuhkan untuk Analisis Rasio Keuangan

Rasio yang digunakan adalah rasio lancar dan rasio kas. Rumus rasio tersebut adalah sebagai berikut:

Rasio lancar = 𝐴𝑠𝑒𝑡 𝑙𝑎𝑛𝑐𝑎𝑟 / 𝑈𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

Rasio kas = 𝐾𝑎𝑠 𝑑𝑎𝑛 𝑠𝑒𝑡𝑎𝑟𝑎 𝐾𝑎𝑠 𝑈𝑡𝑎𝑛𝑔 𝑙𝑎𝑛𝑐𝑎𝑟

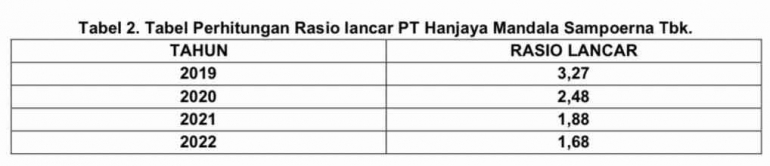

Tabel 2. Tabel Perhitungan Rasio lancar PT Hanjaya Mandala Sampoerna Tbk.

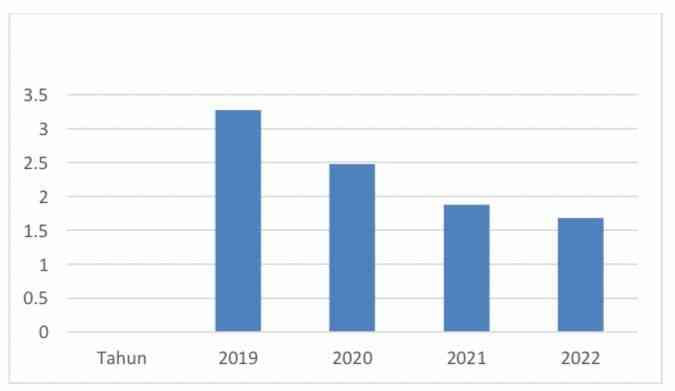

Gambar 2. Diagram rasio lancar PT Hanjaya Mandala Sampoerna Tbk dan Entitas Anak.

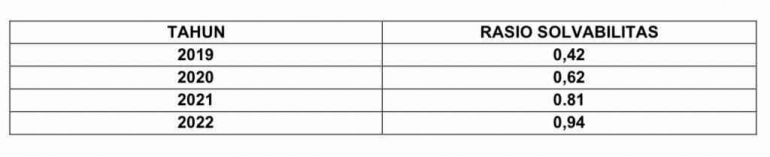

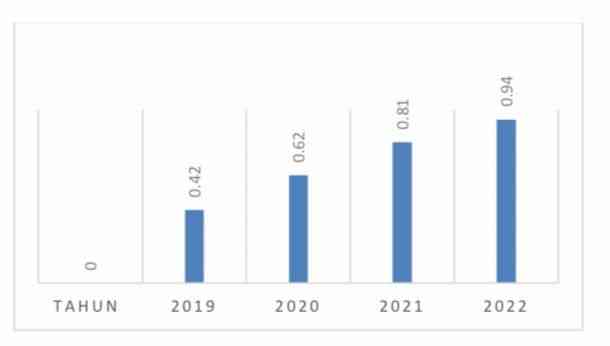

Rasio Solvabilitas

Rasio yang digunakan adalah Debt to Equity ratio (DER). Rumus rasio tersebut adalah sebagai berikut:

DER= 𝑇𝑜𝑡𝑎𝑙 𝑈𝑡𝑎𝑛𝑔 / 𝑇𝑜𝑡𝑎𝑙 𝐸𝑘𝑢𝑖𝑡𝑎𝑠

Berdasarkan diagram diatas, rasio solvabilitas PT di tahun 2019 adalah 0,42 artinya dari keseluruhan aset yang dimiliki perusahaan, sebesar 0,42 didanai oleh utang. Kemudian di tahun 2020 mengalami kenaikan menjadi 0,62 dan kemudian mengalami kenaikan lagi di tahun 2021 menjadi 0,81. Dan pada tahun 2022 masih mengalami kenaikan hingga mencapai angka 0,94. Semakin tinggi solvabilitas perusahaan dapat mengakibatkan meningkatnya risiko kebangkrutan perusahaan. Penempatan perusahaan pada kondisi kebangkrutan perusahaan dinilai melalui tingkat solvabilitas yang tinggi (Julius, F. 2017)

Rasio Profitabilitas

Rasio yang digunakan adalah Profit Margin Ratio atau Gross Profit Ratio. Rumus rasio tersebut adalah sebagai berikut:

Profit Margin Ratio(GPM)= 𝐿𝑎𝑏𝑎 𝐵𝑟𝑢𝑡𝑜 / 𝑃𝑒𝑛𝑗𝑢𝑎𝑙𝑎𝑛

Berdasarkan diagram diatas, rasio profitabilitas PT Hanjaya Mandala Sampoerna Tbk dan Entitas Anak di tahun 2019 adalah 0,24 artinya perusahaan menghasilkan laba kotor (sebelum pajak) sebesar 24% dari penjualan yang diterimanya. Kemudian di tahun 2020 mengalami penetapan yaitu 0,24. Selanjutnya ditahun 2021 mengalami penurunan menjadi 0,17. Dan ditahun 2022 kembali mengalami penurunan menjadi 0,15. dari tahun 2019, 2020, 2021, dan 2022 yang berarti semakin menurunnya profitabilitas maka kinerja keuangan kurang baik. Jadi selama tahun 2019 sampai tahun 2022 mengalami fluktuasi dengan kecenderungan mengalami penurunan pada tahun terakhirnya. (Syamsul Arif, 2013, hal. 174)

Kesimpulan

Berdasaran hasil analisis terhadap laporan keuangan PT Jaya Real Property Tbk dan Entitas Anak maka dapat ditarik kesimpulan sebagai berikut:

- Rasio Likuiditas: Terlihat penurunan signifikan dalam rasio likuiditas dari 2019 hingga 2022.Pada 2019,

kemampuan aset lancar untuk menjamin utang lancar sangat kuat (3,27), namun mengalami penurunan tajam menjadi 1,68 pada 2022. Menandakan adanya potensi risiko likuiditas yang perlu segera diatasi untuk memastikan kelancaran kewajiban jangka pendek. - Rasio Solvabilitas: Rasio solvabilitas menunjukkan peningkatan yang konsisten dari 2019 hingga 2022.Dari 0,42 pada 2019 menjadi 0,94 pada 2022, menunjukkan kemampuan perusahaan untuk membiayai asetnya dengan utang semakin kuat. Meskipun solvabilitas yang tinggi dapat meningkatkan risiko kebangkrutan, penempatan perusahaan pada tingkat solvabilitas yang optimal penting untuk keseimbangan keuangan jangka panjang.

- Rasio Profitabilitas: Kinerja profitabilitas PT menunjukkan fluktuasi yang cukup signifikan selama empat tahun terakhir. Meskipun laba kotor pada 2019 adalah 24%, terjadi penurunan bertahap hingga mencapai 15% pada 2022. Perlu strategi keuangan yang lebih efektif untuk mengatasi penurunan profitabilitas dan memastikan pertumbuhan yang berkelanjutan.

- Keseluruhan, analisis rasio keuangan menyoroti tantangan dan peluang yang dihadapi PT Hanjaya Mandala Sampoerna Tbk dan Entitas Anak. Perlu dilakukan evaluasi mendalam dan strategi yang sesuai untuk memitigasi risiko dan memastikan keberlanjutan kinerja keuangan yang baik.

Referensi

Agustiani, K. (2019). Analisis Rasio Likuiditas dalam Memenuhi Kewajiban pada PT. Mestika Sakti Medan. Medan: Universitas Ekonomi dan Bisnis Sumatera Utara.

Julius, F. (2017). Pengaruh financial leverage, firm growth, laba dan arus kas terhadap financial distress. JOM Fekon, Vol.4(No.1), 1164--1178

Syamsul Arif, d. (2013). Penggunaan Analisis Rasio Keuangan dengan Metode Time Series untuk Menilai Kinerja Keuangan Perusahaan. Jurnal Administrasi Bisnis, Vol. 1, No. 1.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI