Laba rugi (income statement, selanjutnya disebut laba rugi) merupakan suatu laporan yang menggambarkan perjalanan suatu perusahaan dalam satu periode akuntansi tertentu, yaitu dalam periode 12 bulan. Dari laporan laba rugi ini kita dapat memahami seberapa besar skala bisnis suatu perusahaan, seberapa besar keuntungan yang dapat dihasilkan (dengan pengorbanan ekonomi, yaitu total aset dan total pasiva yang dimiliki) serta apakah perusahaan tersebut masih dapat ditingkatkan efisiennya atau tidak.

Dalam melakukan analisa keuangan suatu perusahaan, sangat diharapkan penganalisaan dilakukan terhadap 3 tahun periode laporan laba rugi ditambah periode tahun berjalan. Sebagai contoh, jika kita sedang berada di bulan Mei, maka sebaiknya laporan yang dianalisa adalah laporan tahun 2018, 2019, dan 2020 serta periode berjalan (yaitu periode 1 Januari -- 31 Maret tahun 2021), termasuk untuk laporan neraca (aset + pasiva) juga dianalisa berdasarkan laporan per tanggal 31 Maret. Hal ini bertujuan agar analisa terhadap trend pertumbuhan laba rugi dapat dilakukan dengan lebih baik serta nantinya akan berguna untuk melakukan proyeksi, jika dibandingkan hanya melakukan analisa terhadap 2 tahun laporan saja.

Penganalisaan laporan laba rugi ini dilakukan bersamaan dengan analisa terhadap neraca perusahaan (aset + pasiva), sehingga penyediaan datanya juga akan bersamaan. Sangat diharapkan agar semua laporan adalah 3 tahun kebelakang yang akan dianalisa dan telah berbentuk audited report.

Dalam laporan laba rugi kita dapat menelaah dua hal, yaitu pendapatan dan beban (biaya) yang diterima dan dikeluarkan perusahaan sepanjang tahun untuk masing-masing periode laporan. Harap diingat bahwa untuk laporan neraca (aset + pasiva) bukanlah laporan dalam satu periode, tetapi laporan per titik waktu tertentu.

Posting-posting yang terdapat di dalam laporan laba rugi haruslah dianalisa secara mendetail untuk dapat memahami bagaimana performance perusahaan di masing-masing periode pelaporan yang dikaitkan dengan investasi yang telah dilakukan (total aset) serta sumber-sumber pembiayaannya (pasiva). Adapun posting-posting laporan laba rugi untuk kepentingan analisa keuangan dapat kita sesuaikan dengan tujuan agar analisa yang kita lakukan lebih konservatif, sehingga ada kemungkinan pencatatan yang dilakukan perusahaan di dalam laporan laba ruginya akan sedikit mengalami perbedaan susunan (tetapi tidak mengubah angka-angka) dengan kebutuhan kita menganalisa.

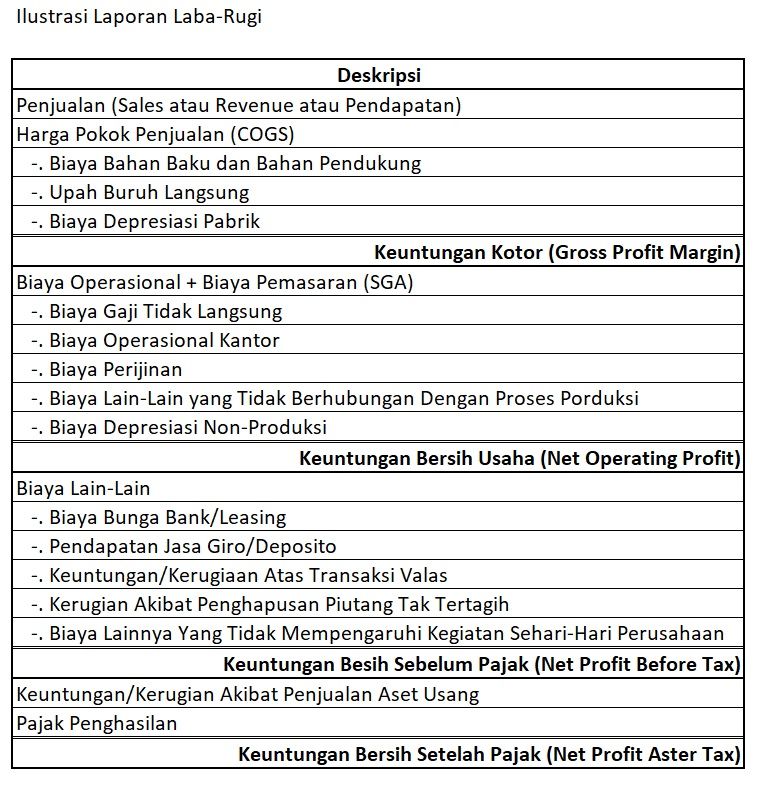

Berikut disampaikan postingan umum laporan laba rugi yang disesuaikan dengan kebutuhan analisa keuangan :

- Pendapatan (atau penjualan atau sales atau revenue), merupakan pendapat bersih perusahaan setelah dikurangi dengan retur penjualan (jika ada). Pendapatan ini dihasilkan dari perhitungan volume penjualan dikali dengan harga penjualan, sehingga diharapkan dalam melakukan analisa, kita dapat memperoleh data berapa banyak volume penjualan dan berapa harga penjualan yang ditetapkan. Laporan volume penjualan dan harga penjualan tidak tersedia di dalam laporan keuangan, tetapi dapat diperoleh dari laporan akuntansi perusahaan.

- Harga Pokok Penjualan (HPP atau Cost of Good Sold), merupakan harga bahan baku ditambah dengan seluruh biaya produksi yang timbul. HPP ini terdiri dari : biaya bahan baku, biaya bahan tambahan lain (jika ada), biaya gaji buruh yang terlibat proses produksi secara langsung (direct labour cost), biaya-biaya ikutan lainnya yang berhubungan langsung hanya untuk proses produksi (seperti biaya listrik yang dikonsumsi oleh mesin-mesin produksi, bahan bakar jika mesin produksi juga menggunakan bahan bakar, dan lain sebagainya), serta biaya depresiasi untuk peralatan/perlengkapan yang berhubungan langsung dengan proses produksi (misalnya mesin produksi), termasuk biaya amortisasi jiak ada.

- Biaya operasional perusahaan + biaya kegiatan usaha (Sales, General, and Administration), yang merupakan biaya-biaya yang akan dikeluarkan oleh perusahaan sehubungan dengan adanya kegiatan bisnis. Biaya-biaya ini termasuk biaya operasional kantor, biaya marketing, biaya perijinan, biaya untuk iklan, biaya depresiasi untuk perlengkapan/peralatan yang tidak berhubungan langsung dengan proses produksi (seperti biaya depresiasi kantor, biaya depresiasi kendaraan marketing, dan lain sebagainya) dan biaya-biaya lainnya yang timbul akibat operasional perusahaan serta kegiatan pemasaran (tidak termasuk biaya yang berhubungan langsung dengan proses produksi).

- Biaya lain-lain, mencakup biaya (dan atau pendapatan) yang timbul tetapi tidak mempengaruhi secara langsung kegiatan proses produksi, kegiatan operasional maupun kegiatan usaha suatu perusahaan. Biaya/pendapatan ini dapat meliputi : biaya bunga bank/leasing, pendapatan jasa giro/deposito, keuntungan/kerugian transaksi valuta asing (jika perusahaan memiliki biaya atau penjualan dalam mata uang asing), kerugian akibat penghapusan piutang yang tidak tertagih, dan biaya/pendapatan lainnya yang tidak mempengaruhi jalannya kegiatan bisnis sehari-hari perusahaan.

- Pajak penghasilan, yang perhitungannya diatur dalam peraturan perpajakan. Besaran perhitungan pajak penghasilan suatu perusahaan berbeda-beda tergantung dengan industry yang digelutinya.

- Keuntungan/kerugian akibat adanya penjualan aset perusahaan yang sudah usang. Kerugian akan dicatat jika harga penjualannya lebih kecil dari nilai sisa pembukuan, dan keuntungan akan dicatat jika harga penjualannya lebih besar dibandingkan dengan nilai sisa pembukuan.

- Setelah mengurangi pendapatan dengan seluruh biaya-biaya yang timbul, maka akan diperoleh hasil akhir berupa keuntungan atau kerugian perusahaan. Hasil akhir yang berupa keuntungan atau kerugian ini akan berpengaruh langsung kepada modal perusahaan, karena keuntungan atau kerugian yang dibukukan ini akan menambah atau mengurangi keuntungan ditahan yang tercatat pada laporan pasiva (modal).

Dalam melakukan analisa laba rugi ini, semakin ke bawah urutan pencatatannya menunjukkan semakin jauh pengaruhnya terhadap proses produksi. Dan dengan menelaah laporan laba rugi ini, kita akan dapat memahami sejauh apa keuntungan yang dapat dibukukan oleh perusahaan, atau malah sebaliknya bahwa perusahaan tersebut ternyata berpotensi membukukan kerugian. Untuk pembahasan masing-masing posting di dalam laporan laba-rugi akan dituangkan ke dalam artikel terpisah. -MIN-

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H