Pada akhir triwulan pertama tahun 2023, dunia dikejutkan dengan runtuhnya Silicon Valley Bank (SVB) Financial Group Amerika Serikat dan krisis Credit Suisse yang cukup menimbulkan gejolak pada dunia keuangan dan perekonomian global.

Pertumbuhan ekonomi yang memburuk telah berdampak pada dunia perbankan, yaitu perlambatan dalam pertumbuhan volume, biaya yang lebih tinggi, dan tunggakan yang lebih besar. Namun, sesungguhnya tidak semua perbankan di wilayah dunia yang mengalami guncangan berat.

Sementara perbankan di Amerika dan Eropa mengalami krisis dan guncangan, bank-bank di Asia-Pasifik dapat memperoleh keuntungan dari prospek makroekonomi yang lebih kuat. Apabila terjadi resesi yang panjang, diperkirakan bahwa laba atas ekuitas secara global dapat turun hingga 7 persen pada tahun 2026 dan di bawah 6 persen untuk bank-bank Eropa sebagaimana yang termuat dalam McKinsey's Global Banking Annual Review-2022.

Dampak keuntungan bersihnya kemungkinan akan menjadi konsentrasi pertumbuhan lebih lanjut di negara berkembang Asia, Cina, Amerika Latin, dan Amerika Serikat. Annual Review tersebut memperkirakan bahwa wilayah ini akan mencapai sekitar 80 persen dari perkiraan pertumbuhan pendapatan perbankan global sebesar $1,3 triliun antara tahun 2021 dan 2025.

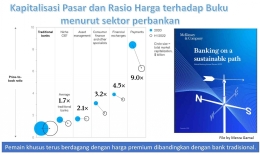

Total kapitalisasi pasar global mencapai puncaknya pada tahun 2021 sebesar $16 triliun dan turun kembali menjadi $14,5 triliun pada Mei 2022. Separuh dari penilaian ini diwakili oleh lembaga perbankan tradisional, sementara spesialis dan fintech mewakili separuh lainnya, naik dari pangsa 30 persen lima tahun lalu.

Kesenjangan dalam penilaian antara bank tradisional dan fintech tetap besar, bahkan jika penurunan crypto pada tahun 2022 dan beli sekarang, transaksi paylater membawa fintech turun dari level tertingginya.

Dalam tinjauan perbankan tahun lalu, McKinsey mengidentifikasi sekitar setengah dari bank sebagai penghancur nilai. Tahun ini, dengan melihat tidak hanya profitabilitas tetapi juga pertumbuhan, ditemukan bahwa 50 persen yang menghancurkan nilai saat ini diperkirakan akan terus berlanjut di masa mendatang. Sementara itu, 35 persen lainnya saat ini sedang menciptakan nilai tetapi tidak mampu tumbuh cukup untuk memastikan mereka akan terus melakukannya.

Untuk memahami mengapa dan bagaimana bank berakhir di tempat mereka berada, McKinsey merumuskan kondisi mereka dalam empat dimensi: geografi, spesialisasi, segmentasi pelanggan, dan skala.

Geografi adalah faktor kunci. McKinsey menganalisis deviasi pendapatan dengan biaya bank selama dekade terakhir, menggunakan model regresi standar untuk memperkirakan pendorong utama di balik variasi pendapatan dibagi biaya. Geografi muncul sebagai salah satu faktor kunci dalam penilaian bank. Secara keseluruhan, ditemukan bahwa lokasi bisnis utama bank menyumbang 68 persen dari valuasi pangsa yang terus meningkat sejak 2014.

Pada tahun 2022 lalu, banyak bank di Eropa sudah tidak menguntungkan. Hanya 25 persen dari 300 bank terbesar Eropa yang dinilai di atas buku pada tahun 2021. Pada bulan-bulan mendatang di tahun 2023, mereka menghadapi tekanan intensif dari potensi resesi. Sebaliknya, sekitar 25 persen bank berkembang di Asia bernilai 1,5 kali lipat atau lebih dari nilai bukunya, sebagian karena pertumbuhan ekonomi yang cepat dan praktik inovatif mereka. Pendapatan atas biaya dan laba atas ekuitas juga kuat di Timur Tengah, Amerika Latin, dan Amerika Utara.