Saya cukup beruntung karena saya memiliki pekerjaan tetap yang memungkinkan saya untuk mendapatkan kredit, baik Kredit Pemilikan Rumah (KPR) atau Kartu Kredit. Bahkan saya tidak perlu mengajukan diri, melainkan mereka yang menawarkan saya untuk menggunakan Kartu Kredit. Ketika saya selalu menolak, Kartu Kredit tersebut tetap dikirim ke alamat saya dan siap diaktifkan kapan saja.

Ya, bukan hanya pinjaman online atau pinjol ilegal, Bank pun agresif dalam menawarkan kredit, karena dari situlah mereka bisa tetap hidup.

Sebaliknya, orang yang benar-benar butuh uang pinjaman (kredit) justru sulit mendapat akses untuk berhutang. Karena tak ada jaminan, tak ada pekerjaan formal tetap dan sebagainya.

Memang begitulah seharusnya hutang. Hutang hanya diberikan kepada mereka yang benar-benar terukur untuk dapat melunasi pembayaran.

Maka persyaratan untuk mendapat kredit oleh Bank tidak sembarangan. Begitupula nasabah yang terpilih untuk mendapat kartu kredit.

Berbeda dengan pinjol ilegal. Dari awal niat mereka adalah menjerat orang untuk tertipu dan terlilit utang sehingga mau tidak mau terpaksa harus mengorbankan harta benda yang mereka miliki. Itulah kenapa syaratnya mudah dan tak menggunakan prosedur berbelit.

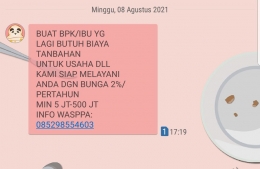

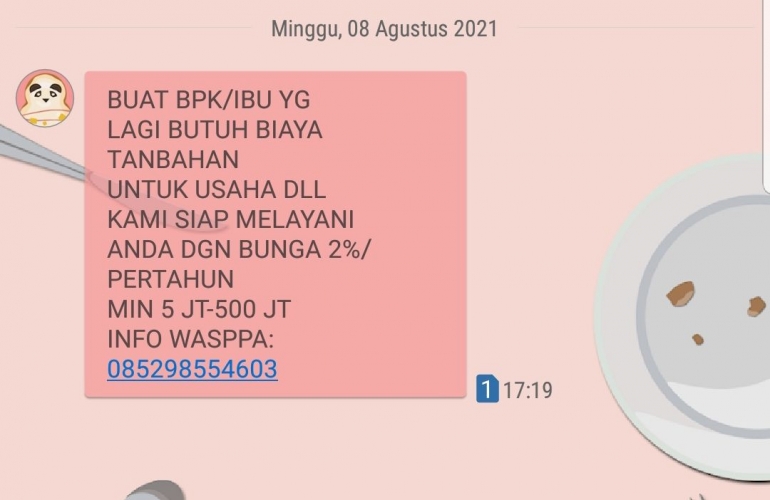

Bunga kartu kredit yang dikeluarkan oleh Bank, pada umumnya adalah sebesar 2%- 3% per bulan atau 36% per tahun. Cukup besar bukan? Berbeda dengan "penawaran" pinjol ilegal yang menawarkan bunga 2% per tahun, seperti yang saya terima melalui SMS berikut.

Terlalu mencurigakan bukan?

Nyatanya menurut cerita rekan saya yang terbelit hutang pinjol, bunga pinjol diberlakukan per hari keterlambatan. Maka hutang yang awalnya jutaan bisa menjadi puluhan juta. Mengapa? Jelas karena targetnya memang orang yang tak paham keuangan. Orang yang tidak mengerti cara mengatur pendapatan agar cukup bagi kebutuhan, tentu berat bila masih harus ditambah cicilan hutang.

Maka menurut saya yang bisa menyelamatkan diri dari terbelit hutang dan gali lubang tutup lubang adalah MELEK KEUANGAN. Tidak ada yang lain.