Reksa dana merupakan kumpulan dana/ modal dari sekumpulan investor yang dikelola oleh manajer investasi (MI) untuk kemudian diinvestasikan ke berbagai macam efek di pasar modal berupa saham, obligasi, atau efek lainnya, dalam bentuk unit penyertaan. Sejarah reksa dana bermula pada tahun 1774 dimana reksa dana pertama diluncurkan oleh pedagang Belanda. Lalu pada tahun 1868, reksa dana diterbitkan pertama kali di London. Sedangkan di USA, reksa dana pertama kali diperkenalkan pada tahun 1890, dan pada tahun 1924, reksa dana pertama yang bisa di redeem diterbitkan oleh Massachusetts Investors Trust.

Sementara itu, reksa dana syariah adalah Reksa dana sebagaimana dimaksud dalam Undang-Undang mengenai pasar modal dan peraturan pelaksanaannya yang pengelolaannya tidak bertentangan dengan prinsip syariah di pasar modal.

Adapun landasan hukum dari reksa dana syariah yaitu Peraturan OJK no. 19/POJK.04/2015 tentang penerbitan dan persyaratan reksa dana syariah, yang kemudian di perbarui dengan POJK no. 33/POJK.04/2019. Selain peraturan dari OJK, MUI juga telah mengeluarkan fatwa terkait dengan reksa dana syariah, yaitu Fatwa DSN-MUI No: 20/DSN-MUI/IV/2001 tentang Pedoman Pelaksanaan Investasi Untuk Reksa dana Syariah.

Pengelolaan reksa dana syariah di pasar modal, harus sesuai dengan prinsip-prinsip syariah, yang termasuk dalam kegiatan yang sesuai dengan prinsip syariah adalah dengan tidak melakukan kegiatan sebagai berikut :

- Perjudian dan permainan yang tergolong judi

- Jasa keuangan ribawi

- Jual beli risiko yang mengandung unsur ketidakpastian (gharar) dan/atau judi (maisir)

- Memproduksi, mendistribusikan, memperdagangkan, dan/atau menyediakan antara lain :

- barang atau jasa haram zatnya

- barang atau jasa haram bukan karena zatnya

- barang atau jasa yang merusak moral dan bersifat mudarat

- Melakukan transaksi yang mengandung unsur suap (risywah)

- Perdagangan yang dilarang menurut syariah, antara lain:

- perdagangan yang tidak disertai dengan penyerahan barang/jasa

- perdagangan dengan penawaran/permintaan palsu

Akad

Akad yang digunakan dalam transaksi reksa dana syariah adalah wakalah bil ujrah, yaitu akad dari investor yang menguasakan kepada Manajer Investasi dan Bank Kustodian untuk mengelola investasinya, dan atas pengelolaan tersebut MI dan BK akan mendapatkan fee/ ujrah. Sementara itu dalam kegiatan operasionalnya, akad yang digunakan adalah Mudharabah, yaitu investor yang diwakili oleh manajer investasi, memberikan hartanya kepada pihak lain -- perusahaan yang mengeluarkan saham ataupun surat utang sesuai prinsip syariah-- untuk diperdagangkan dengan ketentuan bahwa keuntungan yang diperoleh dibagi di antara kedua belah pihak, sesuai dengan syarat-syarat yang disepakati.

Perkembangan Reksa Dana Syariah di Indonesia

Karakteristik Reksa Dana Syariah

Berikut karakteristik dari reksa dana syariah :

- Terjangkau, karena investasi yang diperlukan untuk membeli produk reksa dana syariah bisa mulai dari Rp 100.000,-

- Diversifkasi Investasi, dapat menjadi alternative dalam mendiversifikasi investasi yang dimiliki

- Kemudahan Berinvestasi, pembelian reksa dana syariah dapat dilakukan melalui agen penjual efek reksa dana, ataupun bank yang telah bekerjasama dengan manajer investasi.

- Efisiensi Biaya dan Waktu

- Hasil Optimal, karena dikelola oleh manajer investasi yang telah berpengalaman.

- Likuiditas Terjamin, dapat dicairkan kapanpun.

- Transparansi, investor akan menerima laporan unit penyertaan yang dimiliki secara berkala.

- Legalitas Terjamin, karena dikelola oleh manajer investasi yang telah memperoleh ijin dari OJK.

- Sesuai Prinsip Syariah : mendapat fatwa dari Dewan Syariah Nasional – Majelis Ulama Indonesia (DSN-MUI) No. 20/DSN-MUI/IV/2001.

Jenis-jenis Reksa Dana Syariah

Jenis-jenis reksa dana syariah menurut peraturan OJK adalah sebagai berikut :

- Reksa Dana Syariah Pasar Uang : Reksa dana yang investasinya ditempatkan pada instrument keuangan jangka pendek, dengan resiko yang lebih rendah. Contoh : ditempatkan pada Sukuk/SBSN, Sertifikat Deposito Syariah, Deposito Syariah.

- Reksa Dana Syariah Pendapatan Tetap : Reksa dana yang investasinya ditempatkan pada SBSN atau Sukuk dengan peringkat minimal BBB.

- Reksa Dana Syariah Saham : Reksa dana yang investasinya mayoritas ditempatkan di saham syariah, umumnya mengacu pada daftar saham Jakarta Islamic Index.

- Reksa Dana Syariah Campuran : Reksa dana yang investasinya ditempatkan di saham syariah, sukuk/SBSN, maupun pasar uang syariah.

- Reksa Dana Syariah Terproteksi : Reksa dana yang dengan investasi minimal 70% di SBSN/Sukuk, dan maksimal 30% di saham syariah.

- Reksa Dana Syariah Indeks : Reksa Dana yang dikelola untuk mendapatkan hasil investasi yang mirip dengan suatu indeks syariah yang dijadikan acuan.

- Reksa Dana Syariah berbentuk Kontrak Investasi Kolektif (KIK) yang unit penyertaannya diperdagangkan di bursa efek (Exchange Traded Fund/ ETF) : Reksa dana yang investasinya harus pada efek syariah yang likuid, dan diperdagangkan di pasar ETF.

- Reksa Dana Syariah berbentuk KIK Penyertaan Terbatas : Reksa dana untuk menghimpun dana dari pemodal profesional, dengan maksimal penyertaan 10% dari NAB, dan total maksimal 50 pemodal.

- Reksa Dana Syariah Berbasis Efek Syariah Luar Negeri : Reksa dana yang investasinya minimal 51% di efek syariah luar negeri yang terdapat dalam DES, maksimal 49% di efek syariah dalam negeri.

- Reksa Dana Syariah Berbasis Sukuk : Reksa dana yang investasinya minimal 85% ditempatkan pada SBSN/sukuk.

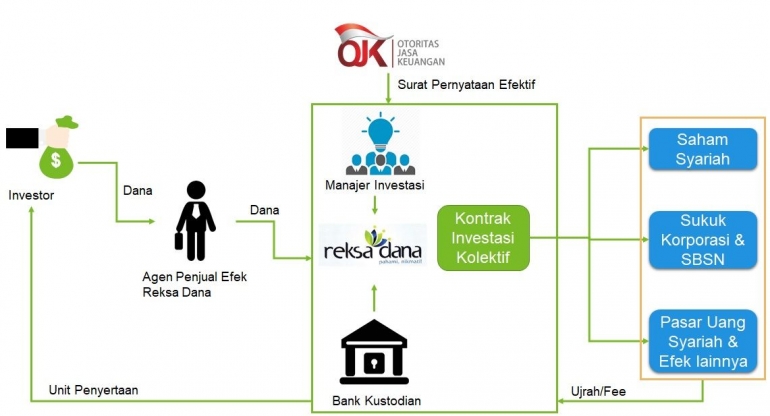

Pihak-Pihak yang Terlibat

Berikut pihak-pihak yang terlibat dalam transaksi reksa dana syariah :

- Investor

Pemilik modal yang melakukan investasi sesuai dengan profil risiko dan ekspektasi imbal hasil investasi.

- Manajer Investasi

Mengelola dana yang terkumpul dalam Reksa Dana dengan menginvestasikannya dalam portofolio Efek sesuai dengan kebijakan investasi yang telah ditentukan.

- Bank Kustodian

Mencatat dan mengadministrasikan aset yang terkumpul dalam Reksa Dana yang dikelola oleh Manajer Investasi.

- Dewan Pengawas Syariah

Memiliki ijin sebagai ASPM (Ahli Syariah Pasar Modal) dari OJK

- OJK

Melakukan pembinaan, pengaturan dan pengawasan sehari-hari kegiatan pasar modal. OJK memberikan izin usaha pada Perusahaan efek dan manajer investasi dan memberikan persetujuan pada Bank Kustodian

Mekanisme Reksa Dana Syariah

Perbedaan Reksa Dana Konvensional dan Reksa Dana Syariah