Hal ini loh yang menjadi bank menjadi lembaga yang memiliki risiko solvablitas yang tinggi. Yaaa kita memang tau bahwa OJK sudah menjaga risiko tersebut dengan menerbitkan POJK No 50/03/2017 tentang pemenuhan NSFR untuk Bank Umum. Dinyatakan dalam POJK tersebut bahwa untuk menciptakan sistem perbankan yang sehat dan mampu berkembang serta bersaing secara nasional maupun internasional, bank perlu mengelola likuiditas sesuai dengan prinsip kehati-hatian.

Yang masih menjadi catatan saya atas POJK ini ada beberapa hal, yaitu: penerapan NSFR baru berlaku untuk bank kelompok BUKU 3 & 4 serta bank yang sahamnya dimiliki pihak asing, kemudian metode quantivisir atas jumlah available stable funding (ASF) dan required stable funding (RSF) dengan metode pembobotan per komponen yang terkategorikan belum secara head to head di-matching-kan dengan tenor nya.

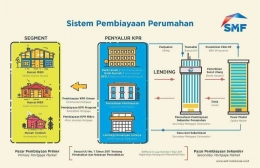

Point saya disini adalah walaupun kalo kita browsing laporan NSFR perbankan menunjukkan angka diatas 100% yang artinya terjaga stabilitasnya namun tidak serta merta mengeliminasi risiko likuiditas (solvabilitas lancar) perbankan pada khususnya. Oleh sebab itu pinjaman untuk backup dana penyaluran pembiayaan perumahan oleh perbankan kepada SMF tetap dibutuhkan untuk me-reduce risiko unmatched maturity antara simpanan and pembiayaan.

Yang kedua , Pelaku bisnis di first layer tentu akan berupaya melakukan scaling up bisnis nya, nah peran SMF menjadi penting bagi penyalur pembiayaan perumahan karena ketersediaan dana untuk produksi KPR atau pembiayaan perumahan nya akan terjamin. Nggak perlu lagi khawatir akan risiko stop lending karena tidak tersedianya dana di perusahaan penyalur. Hal ini mengindikasikan bahwa konsep full reserved banking akan terealisasi.

Selanjutnya yang ketiga adalah perbankan saat ini menuju fase beyond banking, dimana fee based mindset akan menjadi core business bagi perbankan. Saat penghasilan (revenue stream) langsung dedicated dengan beban nya (cost of fund) maka stabilitas cuan akan terjaga. Dalam konsep IRR kita semua tau bahwa cash in (revenue) yang di-recognized tanpa ada cash out (investasi diawal) adalah tidak terhingga. Oleh karena itu tidak ada yang perlu diragukan lagi bahwa peran SMF sebagai PPSP bagi perkembangan bisnisnya penyalur pembiayaan perumahan menjadi mutlak adanya.

Nah sekarang kita coba masuk ke bagian selanjutnya, yaitu apa saja manfaat dan keuntungan bagi para end customer dengan adanya role yang dijalankan SMF? Tentu saja aksesibilitas, yaa ini sangat penting perannya, karena banyak dari tipologi masyarakat Indonesia adalah berpenghasilan secara informal dan tidak tetap maka masih banyak banget perusahaan penyalur pembiayaan perumahan yang enggan melayani segmen tersebut. Peran SMF disini adalah menyiapkan produk yang paling fit dengan kebutuhan masyarakat dan prudensial bagi perusahaan penyalur, dan sudah barang tentu SMF juga hadir dengan paket lengkapnya yaitu sebagai penjamin atas ketersediaan dana penyalurannya.

Manfaat yang paling signifikan atas kehadiran SMF sebagai PPSP dan Special Mission Vehicle Pemerintah adalah berperan aktif untuk memastikan setiap warga negaranya dapat hidup sejahtera lahir dan batin, bertempat tinggal, dan mendapatkan lingkungan hidup yang baik dan sehat. Tentunya hal tersebut perlu dicapai dengan tidak menimbulkan masalah lain, yaitu risiko likuiditas perbankan sebagai penyalur utama pembiayaan perumahan yang memiliki dampak sistemik jika ada hal negatif yang terjadi padanya. Masih inget kan gaiss sejarah tentang impact terjadinya rush atau penarikan dana masyarakat secara besar-besaran dalam waktu yang bersamaan? Tentu saja ujungnya Pemerintah harus turun tangan, dan kita semua berharap hal itu tidak perlu terjadi lagi. Tidak cukup dengan berharap, tapi pemerintah telah hadir untuk meminimalkan risiko tersebut dengan mendirikan PPSP bernama PT. SMF (Persero).

Nah, saya harus berhenti sejenak untuk menulis artikel ini, biar kita bisa meng-endapkan dulu informasi yang saya sampaikan yaa gaiss... Selanjutnya saya akan mencoba menjelaskan lebih rinci dan teknis atas hipotesa saya diatas dan features keren dari pinjaman SMF sebagai PPSP.... Ditunggu yah gaisss...

Ohh iya, hampir lupa... Dirgahayu SMF yang ke 17 pada tgl 22 Juli kemarin... Teruslah menjadi bagian penting dari kebahagiaan keluarga Indonesia... Barakallah

Wallahualam bishawab

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H