Setelah menulis artikel kemarin yang berjudul "Sekuritisasi, Biarkan Aset kita yang bekerja", sesuai dengan rencana maka selanjutnya saya akan menuliskan tentang perusahaan yang telah melakukan sekuritisasi di setiap tahun dalam 1 dekade terakhir ini. Ooo Siapakah dia? Perusahaan itu adalah sebuah Perusahaan Pembiayaan Sekunder Perumahan (PPSP) yang bertindak sebagai salah satu Special Mission Vehicle (SMV) yang berada di lingkungan Kementerian Keuangan, PT Sarana Multigriya Finansial (Persero) atau dikenal dengan sebutan SMF. Yang kemudian SMF menjadi bentuk perjalanan pertama membangun sebuah kemampuan advance financing yang dedicated untuk pembiayaan perumahan.

Dasar hukum Pendirian PPSP didasari oleh Peraturan Presiden RI No. 100 tahun 2020 yang merupakan perubahan ketiga tentang Pembiayaan Sekunder Perumahan yang telah diterbitkan pada tahun 2005. Sesuai Pasal 28H ayat (1) Undang-Undang Dasar Negara Republik Indonesia Tahun 1945, setiap orang berhak hidup sejahtera lahir dan batin, bertempat tinggal, dan mendapatkan lingkungan hidup yang baik dan sehat serta berhak memperoleh pelayanan kesehatan. Selanjutnya salah satu tugas Pemerintah Pusat adalah memfasilitasi penyediaan perumahan dan/atau permukiman bagi masyarakat dan mendorong pengembangan penyelenggaraan perumahan dan kawasan permukiman.

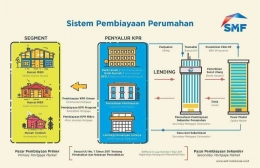

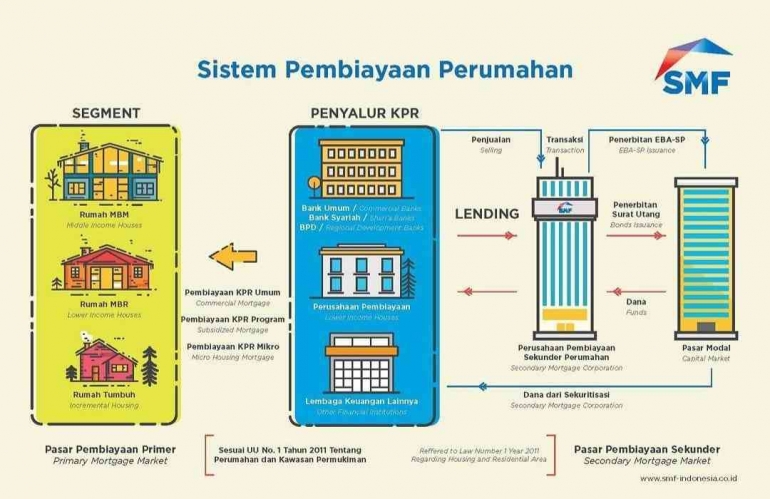

Bahwa untuk mendukung pasar pembiayaan perumahan dan permukiman yang efisien dan terjangkau, perlu dilakukan optimalisasi pembiayaan sekunder perumahan guna meningkatkan ketersediaan pasokan perumahan. SMF sebagai PPSP adalah penyelenggaraan kegiatan penyaluran dana jangka menengah dan/atau panjang kepada Kreditor Asal dengan melakukan Sekuritisasi. Sekuritisasi adalah transformasi aset yang tidak likuid (Tagihan KPR) menjadi likuid (Kas) dengan cara pembelian Aset Keuangan dari Kreditor Asal dan penerbitan Efek Beragun Aset (EBA). Point pentingnya disini adalah SMF sebagai Perusahaan yang core bisnisnya adalah melakukan sekuritisasi, namun memiliki kekhususan yaitu sekuritisasi aset keuangan dengan underlying Tagihan pembiayaan perumahan (tagihan KPR).

Seperti dalam artikel saya sebelumnya bahwa Sekuritisasi saat ini belum menjadi alternatif pendanaan bagi para penyalur pembiayaan perumahan karena masih melimpahnya likuiditas yang ada dan kompleksitas transaksi sekuritisasi yang perlu dipersiapkan secara matang oleh para stakeholder. Namun perlu diketahui bahwa SMF sebagai PPSP adalah lembaga keuangan non bank yang beroperasi dalam pengawasan oleh OJK, sehingga implementasi tugas yang diembannya dalam Perpres di positivisasi oleh Peraturan OJK (POJK). Masih hangat rasanya POJK 12/2022 yang terbit tgl 7 Juli 2022 lalu sebagai perubahan atas POJK yang sebelumnya terbit yaitu POJK 4/2018 tentang PPSP.

POJK 12/2022 telah mengakomodir beberapa perluasan mandat yang di emban SMF sebagai PPSP sesuai Perpres No 100 tahun 2020, yaitu untuk melakukan sekuritisasi perlu dilakukan dorongan untuk pengembangan pasar melalui penyaluran pinjaman dalam rangka mendukung pembiayaan kepemilikan, kepenghunian dan ketersediaan perumahan dan/atau permukiman. Mau tau apa aja features pinjaman yang dapat disalurkan oleh SMF?

SMF sebagai PPSP melakukan penyaluran pinjaman untuk mendukung pembiayaan dalam rangka keberlanjutan kepemilikan, kepenghunian, dan ketersediaan perumahan dan/atau permukiman antara lain:

1. pembiayaan pemilikan rumah;

2. pembiayaan pembangunan rumah di atas lahan milik sendiri;

3. pembiayaan perbaikan/renovasi rumah;

4. pembiayaan pembangunan proyek perumahan dan/atau proyek rumah susun guna mendukung ketersediaan perumahan dan permukiman;

5. pembiayaan mikro perumahan (micro housing finance);

6. pembiayaan pelepasan rumah (reverse mortgage);

7. pembiayaan rumah dengan skema sewa-beli; dan

8. pembiayaan kerja sama pemerintah dengan badan usaha (KPBU) di bidang perumahan dan permukiman.

Yang dimaksud rumah dalam POJK ini adalah rumah tapak, rumah susun, rumah usaha, dan/atau jenis rumah lainnya berdasarkan ketentuan peraturan perundang- undangan.

Eitttsss... sabar dulu gaiss... info diatas bukan berarti kalian bisa langsung mengajukan pinjaman ke SMF loh yaa. Ingat kan bahwa PPSP itu bernama formal PT. Sarana Multigriya Finansial (Persero) atau SMF dilarang menyalurkan pinjaman secara langsung kepada end customer, kenapa? Karena SMF adalah Perusahaan Pembiayaan Sekunder Perumahan, jadi ada di second layer dari transaksi pembiayaan perumahan. Penyalur Pembiayaan Perumahan seperti Bank, Multifinance, BPR, atau pun BPD yang menyalurkan KPR tetap menjadi first layer, atau penyalur pembiayaan primer tetap menjadi pihak yang akan melakukan transaksi dengan end customer atau masyarakat yang akan mengajukan KPR atau pun pihak2 yang membutuhkan pembiayaan terkait perumahan.

Jadi siapa saja yang bisa mengajukan pinjaman ke SMF???

Yup betul banget gaiss... yaitu perusahaan-perusahaan penyalur pembiayaan perumahan yaitu Bank Umum, Multifinance, BPR, BPD termasuk penyalur pembiayaan perumahan yang berbasis prinsip Syariah.

Nah apa saja manfaat bagi perusahaan penyalur pembiayaan perumahan di first layer jika melakukan pinjaman kepada SMF? Sesuai hipotesa saya nih gaiss, minimal ada 3 manfaat nya, cekidot...

Yang pertama, Kita semua tau kalo lembaga keuangan seperti perbankan adalah lembaga intermediary yang mempertemukan pihak yang punya uang dengan pihak yang butuh uang, yang menjadi concern disini adalah jangka waktu pembiayaan untuk kepemilikan rumah (KPR) termasuk ke dalam kelompok tenor jangka panjang, bisa sampe dengan 20 tahun loh. Sedangkan dana yang digunakan bank adalah dana yang dihimpun dari masyarakat dalam bentuk giro, tabungan atau pun deposito yang masing-masing tenor nya maksimal hanya 1 tahun.