Persepsi salah tentang moral dalam industri asuransi kesehatan telah mengabaikan profesionalisme peran dokter untuk menentukan terapi dan tindakan sesuai kebutuhan pasien. Persepsi salah ini tidak selaras dan tidak paripurna dengan tujuan asuransi kesehatan untuk membuka akses pelayanan kesehatan. Menurut Donabedian, frasa moral hazard menyesatkan.[[vii]]

Pada teori konvensional, moral hazard dianggap tidak efisien karena nilai pelayanan yang dibeli lebih rendah daripada biaya produksinya. Moral hazard yang sebelumnya dianggap "tidak efisien" dan menurangi kesejahteraan perlu direklasifikasi menjadi meningkatkan kesejahteraan, karena hasil lebih bernilai bagi masyarakat. Menurut John Nyman (2004), perlu argumen baru untuk program asuransi kesehatan nasional yaitu: "EFISIENSI". [[viii]]

Industri asuransi kesehatan konvensional telah memberi solusi menerapkan kebijakan urun biaya untuk mengurangi pengeluaran yang inefisien. Pada 1980-an dan 1990-an telah direkomendasikan tinjauan utilisasi dan pembayaran praupaya kepada pemberi pelayanan kesehatan. [[ix]]

Seyogyanya perlu diketahui dasar-dasar teoretis dan empiris tentang urun biaya (copayment, deductible, co-insurance), utilization review, case manager, tinjauan utilisasi, dan teknik-teknik managed care untuk pengendalian biaya kesehatan yang tidak pantas. [[x]]

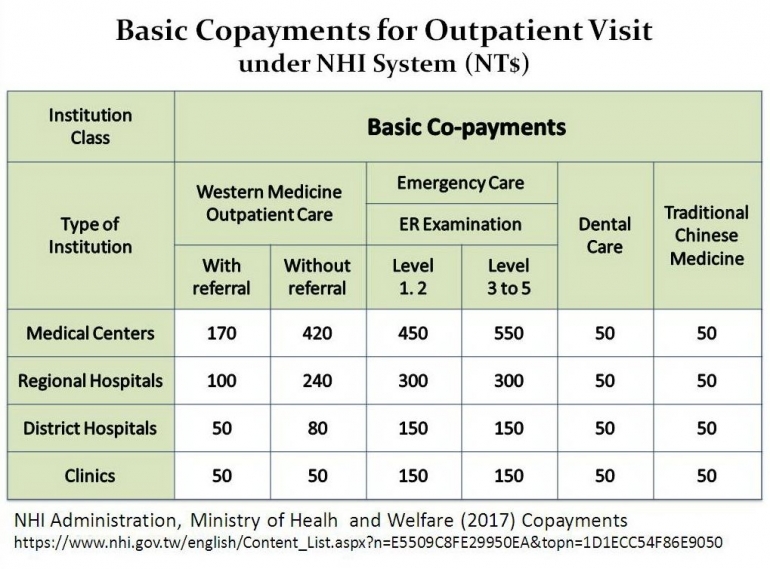

Penduduk yang dibebaskan dari semua jenis urun biaya diantaranya adalah: penderita penyakit katastrofik, penduduk tinggal di pegunungan atau kepulauan terpencil, wanita melahirkan, veteran, penduduk miskin, anak-anak umur dibawah tiga tahun. Obat per resep dibawah NT$100 tidak ada urun biaya, NT$100-200 sebesar NT$20 (Rp.9,869), NT$200-300 sebesar NT$40 (Rp. 19,738) dan seterusnya (nilai tukar NT$1 = Rp493.45). Obat resep ulang untuk 100 jenis penyakit kronis yang terdaftar juga dibebaskan dari urun biaya.

Semoga bermanfaat.

Salam semangat jabat erat.

Sumber:

[i] Rowell, D. and Connelly, L.B. (2012) A Historical View of the Term "Moral Hazard" in The Journal of Risk and Insurance, 2012, Vol. 79, No. 4: 1051-1075.

[ii] Ibid.

[iii] Stanciole, E.A. (2008) Health Insurance and Life Style Choices: Identifying the Ex Ante Moral Hazard, The Geneva Papers, 2008, (33): 627--644