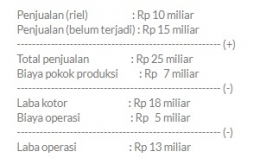

Seorang komisaris menerima laporan keuangan tahunan perusahaan dari direksinya seperti ini:

Bukankah kontrak bisa batal? Bukankah pihak pembeli bisa wan prestasi? Kalau kondisi itu terjadi, bagaimana nasib penjualan yang sudah diakui?

Mengakui penjualan yang belum terjadi juga berbahaya. Sebab, ada kewajiban atas pengakuan itu. Misalnya: pajak atas penjualan. Jadi, situasinya malah menyulitkan perusahaan. Pajak atas penjualan itu harus dibayar. Sedang pembayaran atas kontrak itu belum tentu terjadi.

Bila penjualan yang belum ada pembayaran bisa diakui sebagai pendapatan, tentu tidak akan ada cerita perusahaan rugi. Sebab, semua bisa membuat strategi menyusun laporan keuangan dengan menambah pendapatan dari kontrak penjualan yang bayarnya entah kapan.

Mencatat penjualan yang akan terjadi di masa depan sebagai pendapatan perusahaan saat ini juga bisa menjadi jebakan betmen. Misalnya, tidak mampu membayar kewajiban jangka pendek seperti bayar gaji pegawai atau tagihan pembelian bahan baku yang jatuh tempo. Padahal, perusahaan untung.

Perusahaan untung yang tidak sanggup membayar kewajiban bisa dituduh ngemplang oleh suplier. Merusak citra perusahaan. Padahal, benar-benar tidak punya uang.

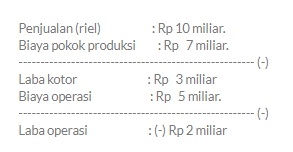

Dulu, saat masih memimpin perusahaan media, saya diwanti-wanti untuk tidak mencatat nilai yang belum terjadi sebagai pendapatan. Walau sudah ada kontraknya. Kelak, kalau kontrak itu sudah terealisasi, barulah dicatat sebagai pendapatan.

‘’Tidak apa-apa perusahaan tercatat rugi tahun ini. Tidak soal pendapatannya kecil tahun ini. Tidak masalah sebagai direksi dinilai tak berprestasi tahun ini,’’ kata Pak Dahlan Iskan. Waktu itu.

Saya baru ngeh. Rupanya masalah ini yang bikin heboh di perusahaan raksasa itu. Gara-gara dua komisarisnya menolak menantandatangani laporan keuangannya. Ternyata begono permasalahannya.(jto)