Dalam meramal masa depan suatu perekonomian, para ekonom tidak menggunakan metode mistis seperti tarot atau horoskop; alih-alih, mereka menggunakan berbagai model dan indikator untuk memprediksi kenahasan dalam bentuk resesi.

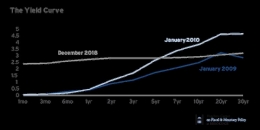

Salah satu dari alat tersebut merupakan yield curve obligasi pemerintah, yang akhir-akhir ini menjadi perhatian sebab bentuknya kini dianggap menandakan potensi resesi di Amerika Serikat, Inggris, dan beberapa negara lain.

Bentuknya yang sekarang terbalik (inverted) cukup mengkhawatirkan para investor, bankir, dan perumus kebijakan. Bagaimana para ekonom menerawang siklus bisnis dari lekuk yield curve, dan seberapa pakem instrumen ini dalam menerka masa depan perekonomian?

Mengenal dan Menggambar Yield Curve

Singkatnya, yield curve menggambarkan berbagai tingkat imbal (yield) dari surat obligasi jenis tertentu dengan masa jatuh tempo (maturity) yang berbeda-beda (Mishkin, 2016).

Ketika pemerintah ingin meminjam uang, mereka dapat menjual surat obligasi. Meskipun ada berbagai jenis obligasi, penerbit obligasi secara umum berjanji untuk membayarkan sejumlah uang (face value) pada masa jatuh tempo beserta pembayaran kupon bunga secara berkala. Harga yang dibayarkan pembeli dapat berbeda dari face value, terutama di pasar sekunder.

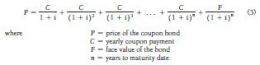

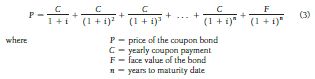

Yield sendiri dapat dilihat sebagai tingkat imbal dari memegang suatu surat utang, dan merupakan tingkat bunga yang menyamakan nilai masa kini (present value) dari seluruh pendapatan obligasi dengan harga sekarang.

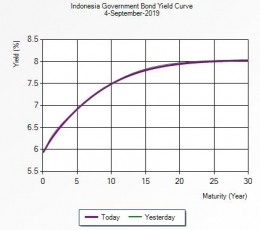

Seperti yang dapat dilihat di bawah, imbal dan harga obligasi memiliki hubungan terbalik. Semakin besar harga surat utang, semakin kecil tingkat imbal yang diterima pemegangnya dan beban bunga yang ditanggung penerbitnya.

Hal ini dapat dijelaskan oleh teori premi likuiditas dan preferensi habitat (Mishkin, 2016). Teori tersebut melihat surat utang jangka panjang dapat digantikan oleh surat utang jangka pendek, sehingga imbal obligasi jangka panjang bergantung pada obligasi jangka pendek. Tetapi, obligasi jangka panjang tetap memiliki risiko yang lebih besar, seperti kemungkinan penerbitnya gagal bayar atau naiknya inflasi.

Agar para investor mau membeli surat utang jangka panjang, mereka perlu disogok dengan suku bunga yang lebih tinggi; insentif ini dikenal dengan nama "premi likuiditas" (atau term premium). Semakin lama jatuh tempo suatu obligasi, semakin besar premi likuiditasnya.

Jadi, yield sebuah surat utang jangka panjang merupakan jumlah dari rerata imbal yang diekspetasikan dari obligasi jangka pendek yang berlaku sampai dengan jatuh tempo ditambah dengan premi likuiditas.