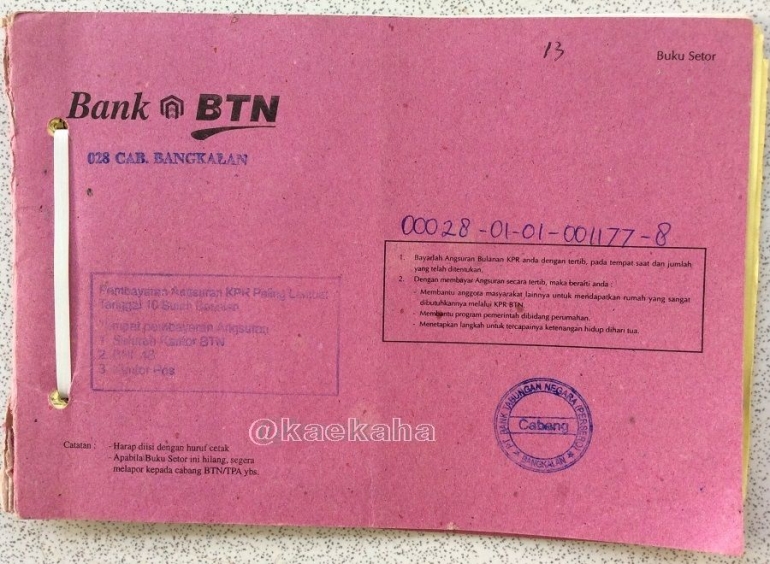

Tentang KPR-BTN

Sejak Menteri Keuangan Ali Wardhana, melalui Surat Menteri Keuangan Nomor B-49/MK /IV/1974 tertanggal 29 Januari 1974 menunjuk dan menugaskan BTN untuk mengucurkan pembiayaan atau kredit bagi pembeli rumah yang akhirnya terealisasi mulai tahun 1976, maka sejak itu pula istilah KPR (Kredit Pemilikan Rumah) produk kredit kepemilikan rumah original dari BTN yang istilahnya sendiri digagas oleh Asmuadji, Direktur BTN (1988-1994) ini dikenal masyarakat Indonesia.

Uniknya, sampai detik ini ketika BTN tidak lagi menjadi single fighter di pasar KPR, brand awareness Bank BTN sebagai bank penyalur kredit pemilikan rumah (KPR) tetap kuat. Maka tidak mengherankan bila mendengar istilah KPR, masyarakat kita pasti selalu mengidentikannya dengan BTN. Bahkan di masyarakat kita, istilah KPR-BTN dalam perkembangannya seolah telah menjadi kosakata atau semacam idiom yang cukup populer.

Maka tidak heran dengan dukungan infrastruktur, teknologi dan SDM yang mumpuni, menjadikan BTN penguasa pasar KPR alias Raja KPR di Indonesia dengan menguasai 24% pangsa pasar KPR plus 95% KPR bersubsidi.

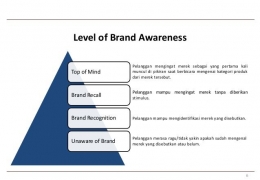

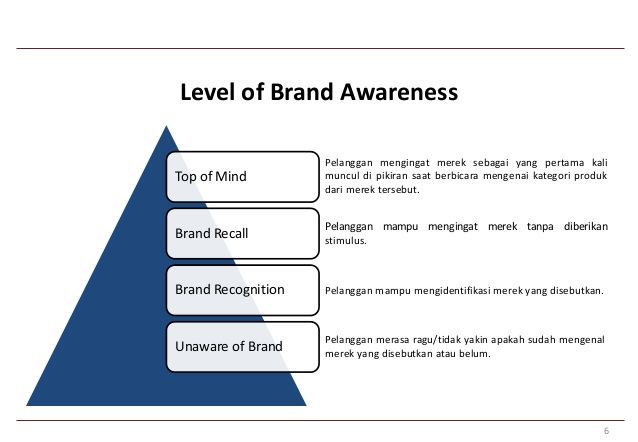

Saat ini posisi KPR BTN dalam Level of Brand Awareness adalah di posisi Top of Mind, dimana pelanggan/masyarakat akan mengingat KPR-BTN sebagai yang pertama kali muncul di pikiran (identik) saat mendengar atau berbicara mengenai kategori produk dari merek tersebut. Disini, posisi BTN ini mirip posisi Honda ketika menyebut sepeda motor, Sanyo untuk menyebut mesin air atau Aqua untuk menyebut air minum dalam kemasan.

Kesan pertama begitu menggoda, selanjutnya terserah saya...he...he...he...

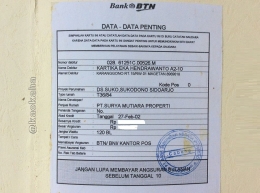

Perkenalan saya dengan BTN alias Bank Tabungan Negara, Si Raja KPR Indonesia terjadi di akhir 90-an, ketika saya memutuskan untuk menulis skripsi atau tugas akhir kuliah saya di jurusan Manajemen dengan tema sentral dunia perbankan dengan judul, Analisis Hubungan Antara Penawaran Multi Atribut Jasa Bank Dengan Kebutuhan Nasabah Dalam Memilih Lembaga Perbankan Di KOTATIF JEMBER. Saat itu, BTN menjadi salah satu dari sekitar 10 bank yang "mengijinkan" nasabahnya menjadi obyek penelitian saya, dari total sekitar 20 permohonan yang saya ajukan kepada lembaga perbankan yang beroperasi di Kota Jember, Jawa timur.

Alhamdulillah, akhir dari penelitian saya yang berujung pada ujian pendadaran, yaitu pengujian teori plus karya tulis ilmiah saya di hadapan 3 (tiga) orang dosen penguji berakhir manis! Saya lulus dengan nilai maksimal A.

Seperti janji saya di lembaran proposal yang saya kirimkan kepada semua lembaga perbankan yang nasabahnya saya jadikan obyek penelitian, maka setelah naskah skripsi saya dinyatakan sempurna oleh dosen pembimbing serta dosen penguji, saya menghadiahkan salinan karya tulis ilmiah saya tersebut ke semua lembaga perbankan yang memberikan ijin saya untuk meneliti masing-masing nasabahnya, termasuk BTN.

Selain sebagai kenang-kenangan, harapan saya hasil penelitian saya yang berbasis pada pendekatan perilaku konsumen ini, setidaknya memberi wacana bermanfaat bagi pihak lembaga perbankan dalam menyusun strategi pemasaran berbagai produk miliknya, termasuk KPR.

Alhamdulillah, semua lembaga perbankan merespon positif hasil karya tulis saya. Bahkan karenanya, beberapa diantaranya menawari saya untuk ikut bergabung! Bangganya hati saya saat itu, disaat krisis ekonomi masih begitu terasa dan pekerjaan relatif susah dicari oleh muka-muka baru seperti saya, lha saya kok malah ditawari kerja oleh bank-bank ternama!