Di seluruh dunia, pembayaran digital sekarang identik dengan pembayaran seluler, dengan tarif adopsi langsung terkait dengan akses ke HP dan jaringan telekomunikasi.

Pertumbuhan yang pesat dari pembayaran digital di negara berkembang, khususnya di Asia, menunjukkan dampak pandemi virus Corona (Covid-19) dalam memajukan penjualan ritel daring, serta peranan pemerintah dan regulator dalam memfasilitasi penyebaran sistem pembayaran baru.

Berikut ini adalah bagaimana revolusi pembayaran digital mengubah bisnis di berbagai belahan dunia.

Para pemerintah memiliki peranan penting dalam merumuskan kebijakan yang menjamin akses yang adil ke sistem ini sambil mendorong inovasi. Namun, tanggung jawab para pembuat peraturan akan meningkat lebih jauh dengan penyebaran mata uang digital dan aplikasi super, yang akan memungkinkan lebih banyak penjualan silang sambil juga memperburuk risiko terhadap keamanan data, privasi, dan persyaratan kredit berkelanjutan.

Baik penyedia layanan pembayaran maupun perusahaan jasa keuangan konvensional harus siap menghadapi perubahan peraturan saat mereka berusaha memanfaatkan peluang-peluang baru.

Implikasi utama:

- Pemerintah di negara-negara dengan tingkat digitalisasi yang rendah dan inklusi keuangan yang tidak memuaskan harus menyadari bahwa kerangka kebijakan yang memungkinkan dan investasi publik adalah kunci keberhasilan penerapan sistem pembayaran digital secara luas.

- Penyedia platform pembayaran harus membuat kapasitas tambahan untuk mempersiapkan permintaan yang lebih besar untuk layanan pembayaran digital, serta peluang untuk memigrasikan pelanggan ke layanan keuangan yang menghasilkan margin lebih tinggi. Mereka juga harus bersiap menghadapi kenaikan biaya dan kompleksitas kepatuhan terhadap persyaratan peraturan.

- Perusahaan dan penyedia layanan di wilayah-wilayah yang berdekatan harus dengan cepat mengubah bisnis mereka untuk mendapatkan keuntungan dari perkembangan ini.

Strategi mereka harus mencakup peningkatan interoperabilitas platform digital mereka dan penerapan antarmuka pemrograman aplikasi (application programming interface/API) untuk memungkinkan penggunaan sistem pembayaran tertanam (embedded-payment system).

- Para pembuat peraturan harus mengadopsi pendekatan multi-level yang proaktif terhadap perubahan teknologi ketika merumuskan standar-standar baru, serta memantau dengan cermat setiap risiko keuangan dalam sistem pembayaran.

Pandemi memberi para pembuat peraturan sebuah peluang unik untuk memacu pembayaran digital Covid-19 memaksa ekonomi di seluruh dunia untuk memodernisasi sistem pembayaran mereka guna mendukung perdagangan dan memungkinkan kembalinya pertumbuhan ekonomi.

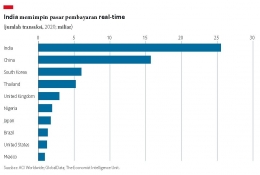

India menawarkan contoh utama dari pergeseran ini. Meskipun populasi negara itu sebagian besar masih di pedesaan dan, oleh karena itu, masih bergantung pada transaksi tunai, pandemi telah mengangkat pembayaran digital, baik dari segi volume maupun nilai, ke tingkat yang jauh melampaui harapan para pembuat kebijakan yang memfasilitasi adopsi mereka.

UPI India menggambarkan bagaimana kerangka kebijakan yang memungkinkan dan regulasi yang mendukung bisa menciptakan infrastruktur yang dibutuhkan untuk adopsi yang cepat. Instansi pemerintah, khususnya bank sentral, mendorong penggunaan sarana seperti kode QR untuk pedagang dan tag identifikasi frekuensi radio (radio-frequency identification/RFID) untuk gerbang tol. Ini membuka jalan bagi upaya India menuju pembayaran real-time.

Prevalensi pembayaran bernilai rendah dalam ekonomi India telah menyebabkan volume transaksi real-time tertinggi dari jenis ini di dunia. Namun, tren serupa terlihat di negara berkembang lainnya.

Di Filipina, pemerintah sedang melakukan upaya bersama untuk mencapai masyarakat bebas uang tunai pada 2025 dan bertujuan untuk membuat setengah dari transaksi keuangannya menjadi digital pada 2023. Manfaatnya sangat banyak, terutama dalam hal cakupan keuangan yang lebih luas.

Sistem Pembayaran yang Didukung Kartu Memegang Kendali di Negara-negara Maju

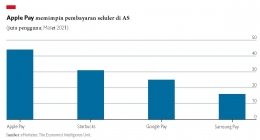

Perubahan yang paling lazim dan paling tidak revolusioner terjadi di negara-negara maju di mana infrastruktur pembayaran kartu yang ada telah diperluas ke HP dan kartu nirsentuh (contactless card).

Misalnya, sistem Apple Pay, Google Pay, dan Samsung Pay yang diadopsi secara luas menggunakan kartu bermerek tradisional yang disematkan dalam aplikasi seluler untuk melakukan transfer di terminal point-of-sale (POS) yang ditingkatkan. Sistem-sistem itu menggunakan infrastruktur yang ada untuk memindahkan uang dari pembayar ke penerima sambil memungkinkan jaringan kartu dan penerbit untuk terus mengumpulkan biaya.

Pembayaran nirsentuh, adopsi yang lamban sebelum pandemi, telah lepas landas di tengah kekhawatiran bahwa virus sedang menyebar dengan menangani uang kertas.

Pembayaran nirsentuh berbasis kartu akan berkembang pesat di Amerika dan Eropa Barat, di mana perangkat yang bisa dikenakan oleh konsumen (misalnya jam tangan pintar) juga akan muncul sebagai media utama untuk pembayaran.

Berbeda dengan kartu berbasis chip dan pin, kartu nirsentuh mengurangi waktu transaksi dan memberikan pengalaman yang mulus bagi pedagang dan pelanggan.

Aplikasi seluler seperti Apple Pay dan Samsung Pay akan terus menaikkan tingkat keterlibatan para penggunanya, mendorong para pengguna itu untuk menggunakan platform mereka untuk sejumlah transaksi digital lainnya, termasuk pembayaran tagihan utilitas, produk tabungan dan kredit yang dipersonalisasi, serta belanja daring.

Sementara itu, pemain di Eropa, misalnya Swish Swedia, akan terus berkembang untuk menyediakan layanan yang dimungkinkan oleh infrastruktur pembayaran real-time dan inovasi lain yang sedang dilakukan para pembuat peraturan di wilayah tersebut, misalnya kode QR.

Kepustakaan

1. Going Digital: Payments in the Post-Covid World, The Economist Intelligence Unit, 2021, hlm. 2-5.

2. Diary Johan Japardi.

3. Berbagai sumber daring.

Jonggol, 9 September 2021

Johan Japardi

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H