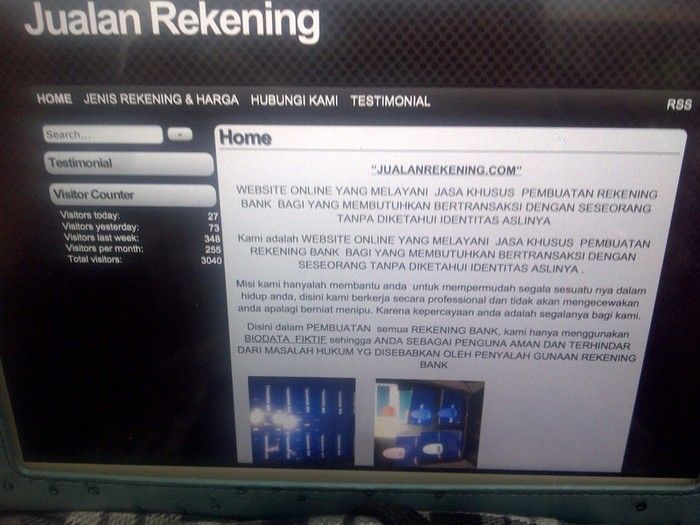

Maka dengan adanya rekening bank dengan identitas fiktif, jelas akan menyulitkan pihak bank, PPATK, atau pihak berwajib untuk melacak siapa orang di belakangnya. Sudah sepatutnyalah kalau praktik yang melanggar ketentuan itu diselidiki sampai tuntas dan ditindak sesuai ketentuan hukum yang berlaku.

Memang sekarang ini seseorang bisa saja membuka rekening bank secara online, tanpa perlu datang ke kantor bank. Tapi itu bukan membeli rekening. Membuka rekening artinya harus menggunakan identitas yang asli, yang sekarang berupa Kartu Tanda Penduduk Elektronik (e-KTP).

Itupun pihak bank punya prosedur untuk memastikan bahwa si pembuka rekening telah memenuhi persyaratan yang ditetapkan bank. Bank tentu tidak ingin mempunyai nasabah yang membuka rekening untuk menampung berbagai tindakan penipuan. Ingat dulu banyak kasus seperti ada pesan singkat sejenis "mama minta pulsa" atau "kami telah setuju, harap kirim pembayaran ke nomor rekening xxx" yang bermaksud menipu.

Jika rekening yang dituju itu menunjuk bank tertentu, bagi pihak bank pun tidak nyaman karena merusak reputasinya, dianggap lalai menerima nasabah yang penipu. Bila bank tidak mampu menertibkan, pada gilirannya bisa menyeret bank menghadapi tuntutan hukum dari nasabah yang merasa dirugikan.

Bahkan kalaupun yang membuka rekening identitasnya sudah akurat, namun termasuk sebagai orang yang dikategorikan politically exposed person (PEP, orang-orang yang dipercaya memegang jabatan publik), bank wajib memantau mutasi rekeningnya sesuai ketentuan PPATK dan juga OJK. Ini tujuannya untuk mencegah praktik pencucian uang oleh PEP tersebut.

Ringkasnya, rekening bank meskipun sekarang semakin gampang dibuat karena pelayanan yang lebih baik dan lebih cepat, bukan berarti harus mengabaikan aspek kehati-hatian sehingga bisa dimanfaatkan oleh mereka yang berniat negatif.

Bank harus mengawasi dormant account atau rekening yang sudah lama tidak bermutasi dengan saldo yang relatif sangat kecil. Siapa tahu ada oknum bank yang bermain dengan pihak penjual rekening dengan meminjam nama si pemilik rekening pasif itu.

Yang perlu berhati-hati tersebut bukan saja pihak bank yang disusupi rekening aspal, tapi juga penyedia aplikasi e-commerce, otoritas yang berwenang mengawasi taransaksi keuangan, dan tentu saja masyarakat banyak. Masyarakat diharapkan tidak tergiur untuk membeli rekening aspal dan selalu mengawasi rekeningnya sendiri agar tidak dibajak oleh pihak lain yang tidak bertanggung jawab.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H