MAU BI CHECKING ... BUKAN DI BI LAGI LHO...

Kita mungkin sering mendapat pesan pendek dari salahsatu bank/lembaga pembiayan yang menawarkan pinjaman atau menutup tagihan kartu kredit tanpa croscheck dengan data di BI Checking.

Istilah BI Checking kerap di percakapkan di masyarakat terutama bagi masyarakat yang membutuhkan pembiayaan atau pembelian yang bersifat kredit.

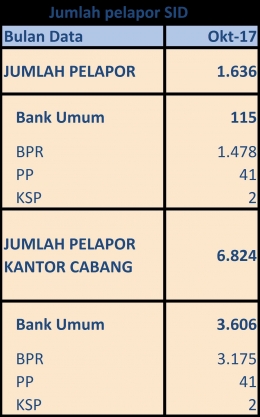

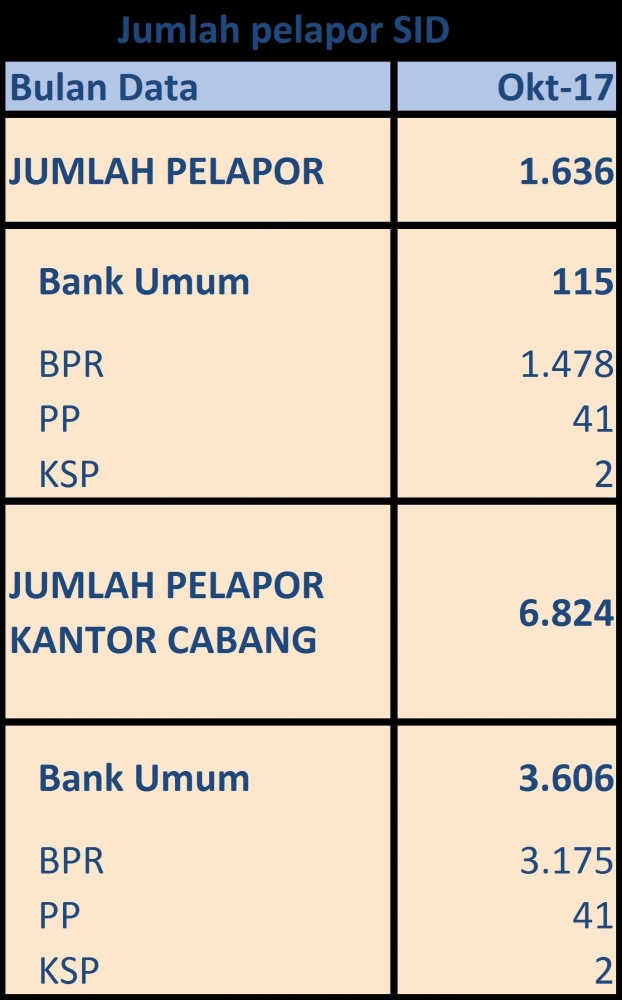

Istilah BI Checking sebenarnya adalah Informasi Debitur Individual (IDI) Historis yang ada di dalam Sistem Informasi Debitur (SID). Sistem ini dikelola oleh Bank Indonesia yang menyajikan mengenai riwayat kredit seseorang di dunia perbankan dan juga lembaga keuangan lainnya seperti perusahaan pembiayaan, lembaga peyelenggara kartu kredit, koperasi dan lembaga pembiayaan lainnya.

Sebagai Pengelola Informasi Perkreditan, Bank Indonesia telah melakukan mitigasi risiko yang dapat menjadi acuan bagi perbankan dalam menyalurkan kreditnya. Sebagai pengawas perbankan sejak zaman Orde lama, Bank Indonesia meminta perbankan untuk menyampaikan Daftar Debitur Berkala melalui Surat Edaran No.2/23/UPPK/PK tanggal 15 Juli 1969.

Guna meningkatkan cakupan data dan informasi, Bank Indonesia selanjutnya membentuk Credit Information Centre pada 1971 yang bertujuan agar perbankan memanfaatkan informasi perkreditan ini sebagai salah satu pertimbangan dalam melakukan analisis dalam penyaluran kreditnya. Informasi ini menjadi penting disebabkan pada periode tersebut banyak ditemukan pembiayaan rangkap yang melebihi kebutuhan debitur sehingga terjadi penyimpangan.

Masyarakat mengenal istilah BI Checking biasanya diawali dengan kendala dalam hal mencari pembiayaan/pendanaan. Minimnya kesadaran masyarakat dalam mengelola pembiayaannya seperti penggunaan kartu kredit, pembayaran cicilan kendaraan ataupun barang-barang kebutuhan rumah tangga akan tercermin pada kolektibilitas data di SID.

Berdasarkan Peraturan Bank Indonesia No. 7/2/PBI/2005 tantang Penilaian Kualitas Aktiva Bank Umum tanggal 20 Januari 2005, penetapan kualitas kredit dibagi menjadi (1) Lancar (2) Dalam Perhatian Khusus (3) Kurang Lancar (4) Diragukan (5) Macet. Nah.. pada saat debitur melakukan pembayaran angsuran cicilan kendaraan atau pinjamannya secara tepat waktu tentunya akan mendapat penilaian "Lancar", namun apabila debitur tidak disiplin, sering terlambat bahkan menunggak makan penilaian kualitas kredit ini akan semakin memburuk atau dikategorikan "Macet".