Entah apa yang terjadi, akhir-akhir ini makin banyak orang yang mengungkap aib utang seseorang di medsos. Apa lagi alasannya jika bukan karena utang yang tak segera dilunasi si peminjam.

Sebetulnya, kurang etis menagih utang di media sosial. Alasan warganet yang menagih utang di medsos memang bisa dipahami, tapi alangkah baiknya hindari hal itu. Caranya? Siapkan saja surat perjanjian utang agar dasar hukumnya kuat.

Lalu, bagaimana dengan si peminjam? Duh, hindari deh berutang itu, apalagi kalau utangnya kepada teman sendiri. Resikonya tidak main-main, yaitu hubungan persahabatan yang hancur lebur bagaikan dihutani bom atom!

Lebay? Tidak juga, soalnya apabila Anda berutang kepada teman sendiri dan apesnya telat bayar atau justru gabisa bayar, resiko diviralkan di circle pertemanan sudah menunggu Anda. Jadi, selain aibnya tersebar, hubungan pertemanan Anda dengan orang lain selain si pemberi utang juga rusak.

Jika sudah demikian apa gak semakin parah tuh? Maka dari itu, hindari saja perkara utang piutang tersebut. Tapi, sebetulnya bagaimana sih hukum utang itu? Apakah dalam Islam diperbolehkan?

Hukum utang piutang dalam Islam

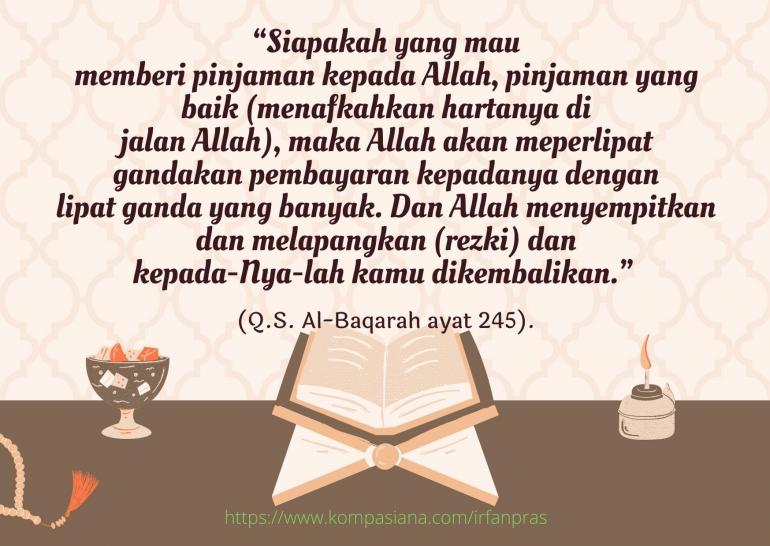

Mungkin kalimat yang pas adalah adab utang piutang dalam Islam, sebab dalam Islam itu sendiri, utang diperbolehkan. Dalil dasarnya ada pada Surat Al-Baqarah: 245.

Maka jelas bahwa berutang/memberi piutang itu diperbolehkan. Intinya, jangan gunakan uang hasil utang untuk berfoya-foya, itu salah. Jika memang untuk kebutuhan primer, usaha, dan sejenisnya tentu diperbolehkan asalkan sesuai adab yang dianjurkan.

Lalu, bagaimana adab utang piutang dalam Islam?

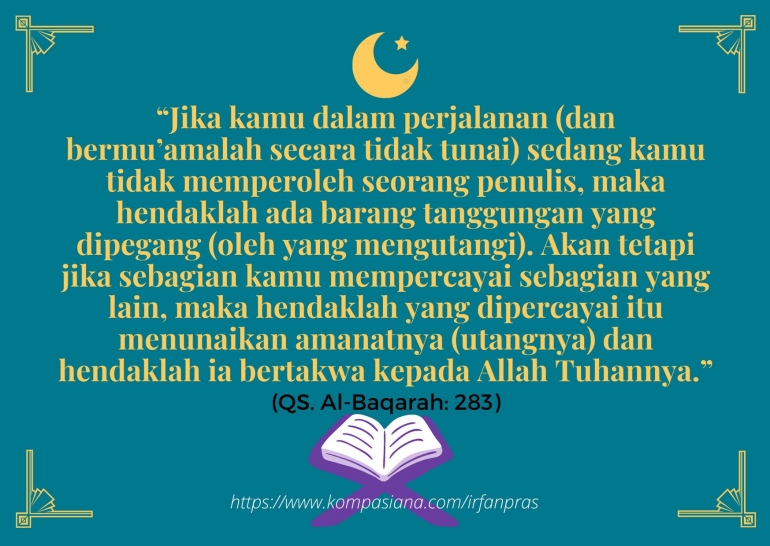

Adab utang piutang juga masih dijelaskan dalam Surat Al Baqarah, tepatnya di ayat 282-283. Dalam ayat Alquran tersebut disebutkan ada 3 adab utang piutang.

1. Menulis atau mencatat transaksi utang piutang

Ada perbedaan pendapat soal hukum mencatat atau menulis transaksi utang piutang ini. Pendapat pertama, mencatat transaksi utang piutang itu hukumnya wajib. Pendapat kedua, mencatat transaksi utang piutang hukumnya sekadar anjuran.

Mari kita ambil opsi terbaiknya saja, yaitu mencatat transaksinya. Salah satu alasan realistisnya ya karena utang bakal diwariskan. Apa jadinya jika kita sudah tiada masih punya utang dan tidak ada yang tau kalau kita punya utang. Jika ada pihak keluarga yang tau atau ada saksinya, maka ketika kita tidak sempat melunasi utang, ada yang menanggungnya, sehingga kita mati tidak dalam keadaan berutang.

Banyaknya kasus utang yang dicurhatkan di media sosial juga banyak disebabkan oleh transaksi yang tidak dicatat. Istilahnya tidak ada hitam di atas putih, tidak ada buktinya. Maka catatlah transaksi utang piutang dengan jelas dengan diketahui 2 belah pihak serta kalau bisa ada saksinya.

2. Menghadirkan saksi

Oleh karena itu, adab kedua dari utang piutang adalah menghadarikan saksi. Selain untuk mengantisipasi utang yang tak terbayar hingga mati, kita paham bahwa manusia itu mudah lupa.

Walaupun utang diperbolehkan, tetapi pasti banyak orang yang merasa malu atau risih apabila mengetahui dirinya berutang ke orang lain. Sehingga adanya saksi sering jadi perdebatan apakah wajib atau hanya anjuran.

Perkara menghadrikan saksi dalam transaksi utang ini banyak dipahami sebagai bagian ijma' (kesepakatan ulama) bahwa hukumnya tidak wajib, tetapi dianjurkan. Kembali lagi, manusia tempatnya lupa jadi apabila nantinya Ia lupa ada yang mengingatkan untuk segera membayar utangnya.

3. Adanya jaminan atau barang gadai

Barang jaminan atau gadai ini dipahami sebagai anjuran untuk menjamin keamanan utang. Anjuran adanya barang jaminan ini akadnya bersifat tambahan, jadi memang tidak wajib. Selain untuk menjamin keamanan transaksi utang piutang, jaminan atau barang gadai diadakan untuk menjalin kepercayaan transaksi.

Adanya jaminan ini juga bisa meringankan tanggungan utang. Karena hanya tambahan, maka ada konsekuensinya, yaitu kepemilikan barang yang dijaminkan tak boleh berpindah tangan. Artinya, walau jadi barang gadai, tidak boleh si pemberi utang memanfaatkan barang gadai tersebut.

Misalnya begini, ada orang yang ingin berutang beras satu karung kepada seseorang. Dalam transaksinya disertakan jaminan berupa gelang emas. Nah, sampai utang tersebut dilunasi, si pemberi utang tak boleh memanfaatkan emas tersebut untuk keuntungan semisal diuangkan, sebab hak miliknya tidak berpindah tangan kepada si pemberi utang.

Nah, dalam praktiknya, barang gadai ini nilainya lebih besar daripada nilai utangnya. Mendapat manfaat dari barang gadai itu boleh saja, namun mendapat untung dari barang gadai termasuk riba. "Setiap utang yang memberikan keuntungan, maka (keuntungan) itu adalah riba." (HR. Baihaqi)

Nah itulah adab berutang dalam Islam sesuai dengan dalil yang telah dijelaskan dalam Alquran.

Lalu, bagaimana adab menagih utang dalam Islam?

Menagih utang dalam Islam diperbolehkan dan tidak diwajibkan. Sepanjang pemberi utang mengingat dan bermaksud menagihnya maka mubah baginya untuk menagih utang tersebut. Namun, tidak apa-apa bila si pemberi utang tak menagihnya.

"Dan jika (orang yang berutang itu) dalam kesulitan, maka berilah tenggang waktu sampai dia memperoleh kelapangan. Dan jika kamu menyedekahkan (sebagian atau semua utang) itu lebih baik bagimu, jika kamu mengetahui," (QS. Al-Baqarah: 280).

Perlu diingat juga bahwa transaksi utang dalam Islam itu bersifat transaksi sosial, dimana tujuan memberi utang itu untuk meringankan beban kebutuhan orang lain. Maka haram hukumnya seseorang memberi utang untuk memeras orang lain.

Begitu juga dengan menagih utang, haram hukumnya memberi ancaman atau bersifat kasar dalam menagih utang. Bagaimana dengan hukum menagih utang melalui perantara atau debt collector? Menurut pemahaman penulis, ada yang membolehkan tetapi dengan tata cara yang baik, tidak boleh membentak hingga bertindak kasar.

Namun, seperti yang sudah dijelaskan di Surat Al-Baqarah 280, sebaiknya beri tenggang waktu atau kelonggaran untuk orang yang berutang hingga dia lapang apabila memang orang yang berutang tersebut dalam keadaan tidak mampu. Para ulama sepakat bila menagih utang kepada orang yang tidak mampu hukumnya haram.

Maka kesimpulannya adalah, menagih utang dalam syariat Islam merupakan hak orang yang memberi utang. Jika kita merujuk pada dalil Alquran di atas, maka jatuh tempo pembayaran utang itu tidak diwajibkan, sebab menagih utang bisa dilakukan kapan saja selama orang yang berutang dalam keadaan mampu untuk membayar utangnya.

Kalau berutang itu hukumnya mubah atau diperbolehkan, sementara membayar atau melunasi utang hukumnya wajib. Jadi, walau tidak ditagih, orang yang berutang tetap wajib melunasi utangnya. Ingat, utang diwariskan dan dibawa mati.

Kembali lagi, utang piutang dalam Islam termasuk transaksi sosial. Lebih jelasnya, dalam ilmu fiqih akad utang disebut dengan aqad al-irfaq, yaitu akad yang didasari rasa belas kasih. Karena memang tujuan memberi utang itu ya untuk membantu dan meringankan beban sesama manusia bukan mendapat keuntungan darinya.

Bagaimana jika terjadi kelebihan pembayaran yang disyaratkan oleh si pemberi utang kepada yang berhutang? Sudah jelas bahwa itu riba. Dalam Islam, memungut dan mengambil keuntungan dari riba itu hukumnya haram.

Ada 2 jenis riba dalam transaksi utang piutang, yaitu riba qardh dan riba jahiliyah. Riba qard adalah kelebihan tertentu yang disyaratkan pemberi utang kepada orang yang berutang kepadanya. Misalnya, seseorang punya utang sebesar 1 juta, tetapi syarat melunasi utang tersebut dengan membayar sebesar Rp 1.100.000,00. Nah kelebihan 100 ribu itu termasuk riba.

Sementara riba jahiliyah adalah utang yang dibayarkan melebihi nilai pokoknya apabila si peminjam tak mampu melunasi utang tepat waktu. Misalnya begini, seseorang punya utang sebesar 1 juta dan ketika jatuh tempo tidak bisa membayar. Lalu si pemberi utang memberi kelonggaran tetapi memperbesar utang yang harus dilunasi menjadi Rp 1.100.000,00.

Tambahan 100 ribu itu termasuk riba jahiliyah. Apabila penambahan utang itu terus bertambah besar mengikuti jatuh tempo maka termasuk dalam riba mudha'afah (melipatgandakan uang).

Oleh karena itu, berhati-hatilah dalam berutang walau utang itu diperbolehkan. Termasuk berhati-hati ketika memutuskan akan berutang kepada siapa. Kalau mau berutang kepada teman pikir-pikir dulu deh, pastikan orang tersebut benar-benar tulus tidak memeras atau memberi utang riba.

Bagi yang mau memberi utang juga pikir-pikir dulu. Pastikan yang diberi utang memang sedang dalam keadaan membutuhkan dan terdesak secara kebutuhan.

Kalau utangnya untuk kebutuhan konsumtif duh jangan deh. Kasus utang piutang yang viral di medsos itu juga disebabkan utang yang justru digunakan untuk kebutuhan konsumtif.

Akan tetapi, ingat bahwa utang itu diperbolehkan sepanjang kita semua paham akan hukum, adab, etika, keperluan, dan manfaatya. Jika untuk kebaikan orang ya monggo saja. Lebih baik lagi bila kita mengikhlaskan piutang tersebut menjadi sedekah.

Seperti yang sudah dijelaskan dalam Surat Al-Baqarah 280, mensedekahkan utang itu jauh lebih baik dan mulia. Tapi ya, lihat dulu kondisi ekonomi diri sendiri dan digunakan untuk apa utang yang kita pinjamkan kepada orang lain.

Kalau utang tersebut untuk foya-foya, hedon, pansos ya jangan dibiarkan. Kalau dibiarkan bisa ngelunjak dan ketagihan. Kasian kan orang lain yang nanti jadi calon korbannya, hehe.

Sekian.

***

Referensi:

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI