Audit Berbasis Risiko (Risk-Based Audit/RBA) adalah pendekatan audit yang berfokus pada proses identifikasi, evaluasi, dan mitigasi risiko yang berpotensi signifikan terhadap pencapaian tujuan entitas.

Pendekatan ini bertujuan untuk meningkatkan efisiensi dan efektivitas proses audit dengan menitikberatkan pada area yang memiliki risiko tertinggi terhadap kesalahan material atau ketidakpatuhan.

Dengan mengalokasikan sumber daya secara proporsional sesuai dengan tingkat risiko, RBA membantu auditor dalam mengoptimalkan upaya mereka untuk mendeteksi masalah utama yang dapat mempengaruhi laporan keuangan atau proses operasional.

Dalam RBA, auditor memulai dengan memahami lingkungan bisnis entitas, termasuk faktor-faktor eksternal dan internal yang dapat memengaruhi risiko inheren.

Proses ini melibatkan penilaian risiko secara menyeluruh, baik dari segi kemungkinan (likelihood) maupun dampaknya (impact) terhadap tujuan entitas.

Auditor kemudian memeriksa apakah kontrol yang ada cukup efektif untuk memitigasi risiko yang telah diidentifikasi. Jika kontrol yang ada dinilai tidak memadai, auditor akan melakukan pengujian lebih lanjut pada area yang berisiko tersebut. Selain itu, auditor dapat memberikan rekomendasi untuk perbaikan kontrol internal, yang bertujuan mengurangi risiko di masa depan.

Pendekatan berbasis risiko ini sejalan dengan perkembangan praktik audit modern yang mengutamakan pendekatan proaktif, di mana auditor tidak hanya fokus pada pelaporan yang akurat, tetapi juga pada keberlangsungan pengendalian internal dalam menghadapi risiko.

Menurut Arens, Elder, dan Beasley (2014), RBA memungkinkan auditor untuk lebih efisien dalam menentukan area mana yang memerlukan audit lebih mendalam, mengingat keterbatasan waktu dan sumber daya yang dimiliki.

Hal ini membuat RBA menjadi metode audit yang efektif dalam meminimalkan kesalahan serta meningkatkan kualitas audit secara keseluruhan.

Dalam konteks regulasi perpajakan di Indonesia, RBA diterapkan untuk mendukung pemeriksaan pajak yang lebih efisien dan berbasis risiko, seperti diatur dalam PMK No. 184/PMK.03/2015 tentang Tata Cara Pemeriksaan.

Dalam regulasi ini, Direktorat Jenderal Pajak (DJP) menggunakan model manajemen risiko kepatuhan (Compliance Risk Management/CRM) untuk mengidentifikasi wajib pajak yang memiliki risiko ketidakpatuhan lebih tinggi, sehingga pemeriksaan dapat diarahkan pada kelompok wajib pajak tersebut.

Pendekatan ini mengurangi beban pemeriksaan yang tidak perlu pada wajib pajak dengan risiko rendah, serta meningkatkan efektivitas pengawasan pajak secara keseluruhan.

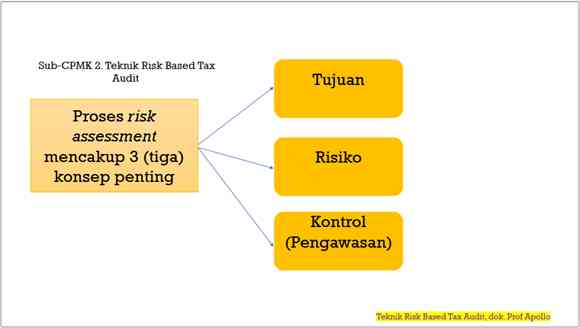

Proses risk assessment atau penilaian risiko dalam auditing mencakup tiga konsep penting yang saling terkait, yaitu tujuan, risiko, dan kontrol (pengawasan). Ketiga elemen ini merupakan fondasi dalam memahami dan mengelola risiko secara efektif dalam sebuah entitas. Berikut penjelasan dari masing-masing konsep:

- Tujuan: sasaran atau hasil yang ingin dicapai oleh entitas dalam operasionalnya. Tujuan ini bisa berupa kinerja keuangan, kepatuhan terhadap regulasi, atau efektivitas operasional. Dalam konteks auditing, tujuan ini juga mencakup pelaporan keuangan yang akurat dan relevan. Auditor harus memahami tujuan entitas untuk mengidentifikasi risiko apa saja yang mungkin menghambat pencapaian tujuan tersebut.

- Tanpa pemahaman yang jelas tentang tujuan, sulit untuk menentukan risiko mana yang relevan dan signifikan dalam proses audit. Menurut Arens et al. (2014), memahami tujuan entitas adalah langkah awal dalam menentukan prioritas audit yang berfokus pada area risiko tinggi.

- Risiko: adalah kemungkinan terjadinya peristiwa yang dapat mempengaruhi pencapaian tujuan entitas, baik secara langsung maupun tidak langsung. Dalam proses penilaian risiko, auditor akan mengidentifikasi risiko-risiko tersebut berdasarkan probabilitas terjadinya dan dampaknya terhadap entitas.

- Risiko dapat berasal dari faktor internal seperti kegagalan kontrol internal, atau dari faktor eksternal seperti perubahan regulasi atau kondisi ekonomi.

- Ada dua jenis risiko yang utama dalam auditing, yaitu risiko inheren dan risiko kontrol. Risiko inheren adalah risiko yang ada tanpa mempertimbangkan kontrol yang diterapkan, sementara risiko kontrol adalah risiko yang muncul karena kontrol internal yang tidak memadai atau gagal berfungsi.

- Kontrol (Pengawasan): adalah sistem, kebijakan, dan prosedur yang diterapkan oleh entitas untuk mengelola dan mengurangi risiko. Kontrol berfungsi untuk memastikan bahwa risiko yang teridentifikasi dapat dikelola dengan baik dan tidak menghambat pencapaian tujuan entitas.

- Auditor akan mengevaluasi efektivitas kontrol yang ada dalam rangka menilai apakah kontrol tersebut mampu mengurangi risiko ke tingkat yang dapat diterima. Jika kontrol dianggap tidak efektif, auditor harus memperluas pengujian dan memberikan rekomendasi untuk perbaikan.

- Pengawasan yang efektif dapat membantu entitas dalam mencapai tujuannya secara efisien dan meminimalkan potensi terjadinya kesalahan atau ketidakpatuhan.

Dalam konteks audit berbasis risiko, hubungan antara ketiga elemen ini sangat penting. Tujuan membantu auditor memahami apa yang ingin dicapai entitas, risiko menunjukkan potensi hambatan terhadap pencapaian tujuan tersebut, dan kontrol membantu memitigasi risiko yang ada.

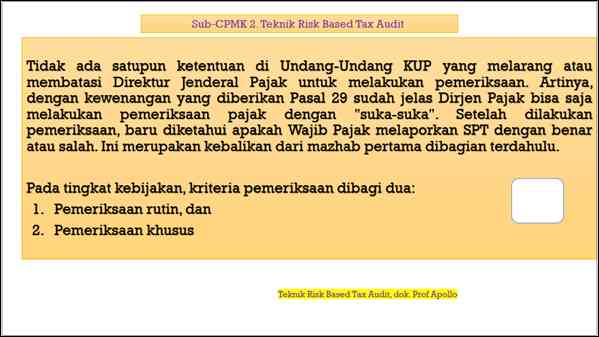

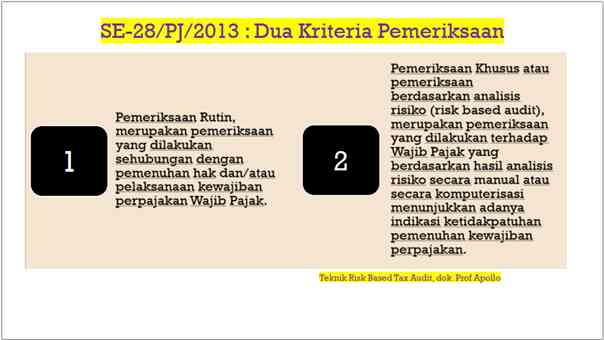

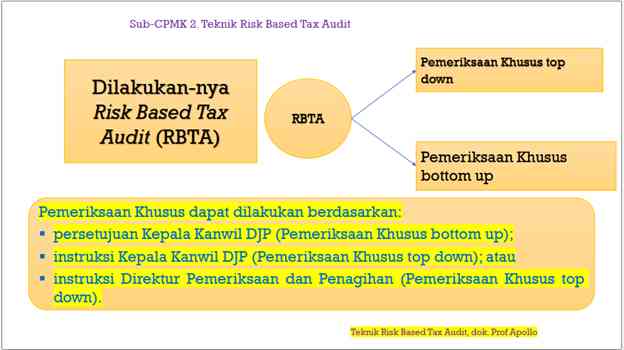

Surat Edaran (SE) Nomor 28 Tahun 2013 mengatur tentang pelaksanaan pemeriksaan pajak berbasis RBA oleh DJP. Pemeriksaan pajak ini mencakup dua jenis utama, yaitu pemeriksaan rutin dan pemeriksaan khusus, yang masing-masing memiliki karakteristik berbeda namun sama-sama menerapkan prinsip berbasis risiko.

- Pemeriksaan Rutin Pemeriksaan rutin adalah pemeriksaan yang dilakukan secara berkala dan menyeluruh terhadap wajib pajak tanpa ada indikasi awal ketidakpatuhan. Pemeriksaan ini dilakukan sehubungan dengan pemenuhan hak dan/atau pelaksanaan kewajiban perpajakan; seperti restitusi dan likuidasi.

- Pemeriksaan khusus adalah pemeriksaan yang dilakukan berdasarkan adanya indikasi tertentu bahwa wajib pajak mungkin tidak patuh atau ada potensi ketidakpatuhan yang signifikan. Pemeriksaan ini lebih terfokus dan ditujukan pada wajib pajak atau transaksi yang dianggap memiliki risiko tinggi terhadap ketidakpatuhan perpajakan.

- Dalam pemeriksaan khusus, DJP dapat menggunakan Compliance Risk Management (CRM), yang membantu mengidentifikasi wajib pajak yang memiliki profil risiko tinggi berdasarkan beberapa indikator tertentu.

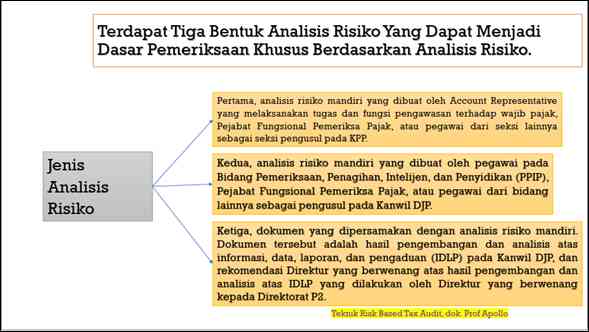

Analisis risiko adalah kegiatan yang dilakukan untuk menilai tingkat ketidakpatuhan Wajib Pajak yang berisiko menimbulkan hilangnya potensi penerimaan pajak. Dari analisis tersebut, DJP dapat melakukan pemeriksaan. Pada dasarnya, terdapat tiga jenis analisa risiko yang dilakukan oleh DJP, yaitu:

- Pertama, analisis risiko mandiri yang dibuat oleh Account Representative yang melaksanakan tugas dan fungsi pengawasan terhadap wajib pajak, Pejabat Fungsional Pemeriksa Pajak, atau pegawai dari seksi lainnya sebagai seksi pengusul pada KPP.

- Kedua, analisis risiko mandiri yang dibuat oleh pegawai pada Bidang Pemeriksaan, Penagihan, Intelijen, dan Penyidikan (PPIP), Pejabat Fungsional Pemeriksa Pajak, atau pegawai dari bidang lainnya sebagai pengusul pada Kanwil DJP.

- Ketiga, dokumen yang dipersamakan dengan analisis risiko mandiri. Dokumen tersebut adalah hasil pengembangan dan analisis atas informasi, data, laporan, dan pengaduan (IDLP) pada Kanwil DJP, dan rekomendasi Direktur yang berwenang atas hasil pengembangan dan analisis atas IDLP yang dilakukan oleh Direktur yang berwenang kepada Direktorat P2.

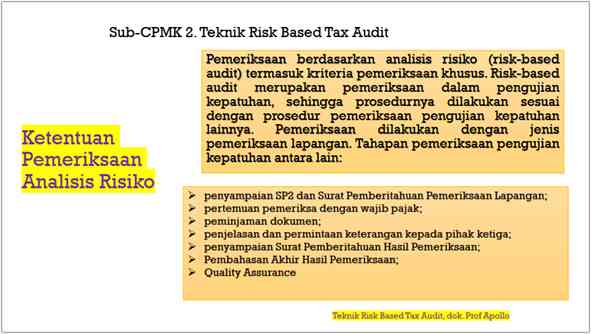

Dalam Merujuk Surat Edaran Direktur Jenderal Pajak Nomor SE-15/PJ/2018, pemeriksaan analisis risiko dapat dilakukan atas satu jenis pajak (single tax), maupun beberapa jenis pajak (all taxes).

Pemeriksaan all taxes dapat dilakukan melalui Daftar Sasaran Prioritas Pemeriksaan (DSPP). DSPP dapat berasal dari usulan KPP yang merupakan Daftar Sasaran Prioritas Penggalian Potensi (DSP3) yang dilakukan pemeriksaan. Kemudian, DSPP yang merupakan usulan Kanwil DJP berdasarkan analisis risiko mandiri.

Selain itu, DSPP dapat berasal dari Direktorat P2 berdasarkan analisis maupun data pihak lain. Pada prinsipnya pelaksanaan dari RBA mengikuti tata cara pemeriksaan berdasarkan PMK 184 Tahun 2015, yaitu dimulai dari penyampaian SP2, hingga penerbitan SKP berdasarkan pembahasan akhir hasil pemeriksaan.

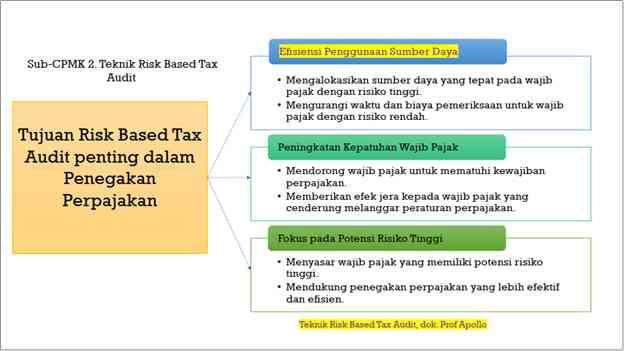

Tujuan Risk-Based Tax Audit Penting dalam Penegakan Perpajakan

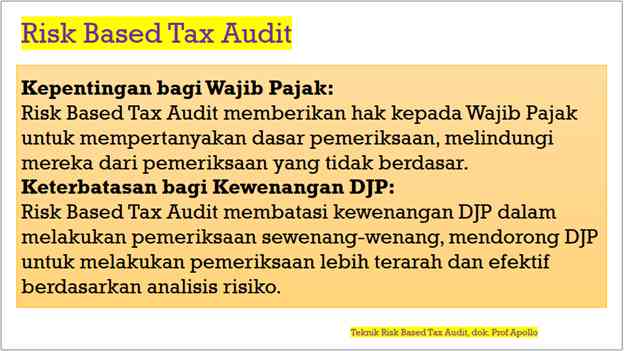

Risk-Based Tax Audit (pemeriksaan pajak berbasis risiko) memiliki peran yang sangat strategis dalam penegakan perpajakan karena memastikan bahwa sumber daya audit digunakan secara efisien dan efektif untuk mencapai tujuan kepatuhan pajak yang lebih baik.

Proses ini mengidentifikasi area yang paling berisiko dan berpotensi menimbulkan ketidakpatuhan, sehingga membantu Direktorat Jenderal Pajak (DJP) fokus pada wajib pajak atau transaksi yang memerlukan perhatian lebih. Berikut adalah pengembangan dari tujuan utama Risk-Based Tax Audit:

- Efisiensi Penggunaan Sumber Daya. Salah satu manfaat utama dari penerapan Risk-Based Tax Audit adalah peningkatan efisiensi dalam penggunaan sumber daya. Dalam konteks pemeriksaan pajak, efisiensi berarti alokasi sumber daya audit (waktu, tenaga, dan biaya) secara tepat sasaran berdasarkan tingkat risiko yang dimiliki oleh wajib pajak.

- Mengalokasikan Sumber Daya yang Tepat pada Wajib Pajak dengan Risiko Tinggi. Pemeriksaan berbasis risiko memungkinkan DJP untuk mengarahkan tenaga pemeriksaannya pada wajib pajak yang dianggap memiliki risiko tinggi terhadap ketidakpatuhan perpajakan. Indikator risiko tinggi ini bisa meliputi transaksi yang tidak wajar, laporan keuangan yang menunjukkan perbedaan mencolok dengan data historis, atau aktivitas usaha yang melibatkan skema transaksi lintas negara yang kompleks.

- Dengan demikian, DJP dapat memfokuskan upayanya pada wajib pajak yang benar-benar memerlukan pemeriksaan mendalam, mengurangi risiko terjadinya penggelapan atau penghindaran pajak yang berdampak pada penerimaan negara.

- Mengurangi Waktu dan Biaya Pemeriksaan untuk Wajib Pajak dengan Risiko Rendah. Sebaliknya, wajib pajak yang dianggap memiliki risiko rendah dapat menjalani proses pemeriksaan yang lebih sederhana atau bahkan dikecualikan dari pemeriksaan intensif. Hal ini akan mengurangi beban waktu dan biaya yang diperlukan dalam proses pemeriksaan, serta mengurangi ketidaknyamanan di pihak wajib pajak.

- Dengan pendekatan ini, proses audit dapat berlangsung lebih cepat dan tidak memakan sumber daya secara berlebihan, yang pada akhirnya akan menciptakan sistem pemeriksaan yang lebih efisien. Sumber daya yang tersisa dapat dialokasikan untuk menangani kasus-kasus yang lebih penting atau lebih mendesak.

- Peningkatan Kepatuhan Wajib Pajak. Risk-Based Tax Audit juga bertujuan untuk meningkatkan kepatuhan wajib pajak secara keseluruhan, baik melalui dorongan positif maupun efek jera terhadap pelanggaran.

- Mendorong Wajib Pajak untuk Mematuhi Kewajiban Perpajakan. Dengan mengetahui bahwa DJP memiliki sistem pemeriksaan yang berbasis risiko dan canggih, wajib pajak akan merasa terdorong untuk memenuhi kewajiban perpajakan mereka dengan benar.

- Sistem RBA ini memberikan sinyal bahwa ketidakpatuhan akan lebih mudah terdeteksi, yang membuat wajib pajak lebih berhati-hati dan patuh terhadap aturan perpajakan. Kepatuhan yang lebih tinggi ini tidak hanya mencakup pelaporan yang benar, tetapi juga pembayaran pajak yang tepat waktu dan sesuai dengan ketentuan.

- Memberikan Efek Jera kepada Wajib Pajak yang Cenderung Melanggar Peraturan Perpajakan. Bagi wajib pajak yang sengaja melanggar aturan perpajakan atau terlibat dalam penghindaran pajak, RBA berfungsi sebagai alat penegakan hukum yang efektif. Pemeriksaan yang difokuskan pada area risiko tinggi akan memberikan efek jera, karena mereka akan mengetahui bahwa DJP memiliki kemampuan untuk mendeteksi pelanggaran lebih cepat dan akurat.

- Efek jera ini diharapkan dapat menurunkan angka ketidakpatuhan di masa depan dan membuat wajib pajak lebih bertanggung jawab terhadap kewajiban perpajakan mereka.

- Fokus pada Potensi Risiko Tinggi. Dalam kerangka Risk-Based Tax Audit, fokus utama adalah pada area atau wajib pajak yang memiliki potensi risiko tinggi terhadap ketidakpatuhan. Dengan demikian, pemeriksaan pajak dapat dilaksanakan lebih terarah dan efektif.

- Menyasar Wajib Pajak yang Memiliki Potensi Risiko Tinggi. Risk-Based Tax Audit memanfaatkan data-data historis dan sistem analitik modern untuk mengidentifikasi wajib pajak yang berpotensi menimbulkan kerugian bagi negara.

- Data ini mencakup profil keuangan, sejarah pelaporan, dan aktivitas bisnis yang dinilai memiliki risiko tinggi. Pemeriksaan dapat difokuskan pada sektor usaha atau tipe transaksi yang sering kali menunjukkan ketidaksesuaian dalam pelaporan pajak, seperti industri dengan margin keuntungan yang tinggi, aktivitas lintas negara, atau skema perpajakan yang kompleks.

- Mendukung Penegakan Perpajakan yang Lebih Efektif dan Efisien. Dengan pendekatan berbasis risiko, DJP dapat mengarahkan upayanya ke area yang memerlukan perhatian lebih besar, sehingga penegakan perpajakan menjadi lebih efektif dan efisien. Proses ini membantu pemerintah dalam mengoptimalkan penerimaan negara dan mempersempit ruang bagi wajib pajak yang berusaha menghindari kewajiban pajak.

- Efisiensi penegakan ini juga menciptakan lingkungan perpajakan yang lebih adil, di mana wajib pajak yang patuh tidak merasa terbebani oleh pemeriksaan yang tidak perlu, sementara wajib pajak yang berisiko tinggi mendapatkan pengawasan yang tepat

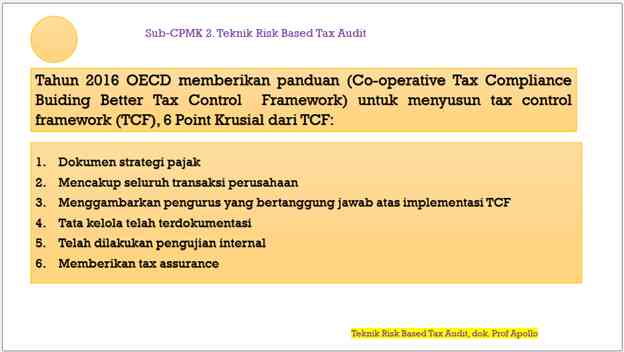

Pada tahun 2016, OECD (Organisation for Economic Co-operation and Development) memberikan panduan mengenai Co-operative Tax Compliance: Building Better Tax Control Framework (TCF) yang bertujuan untuk membantu perusahaan dan otoritas pajak dalam menyusun dan menerapkan kerangka kontrol pajak yang efektif.

Kerangka ini merupakan bagian dari upaya untuk menciptakan sistem perpajakan yang lebih transparan dan kolaboratif antara perusahaan dan otoritas pajak. Ada enam poin krusial dalam penyusunan Tax Control Framework (TCF) yang digariskan oleh OECD:

- Dokumen Strategi Pajak. Perusahaan harus memiliki dokumen strategi pajak yang menjelaskan kebijakan dan tujuan perpajakan secara jelas. Strategi ini memberikan panduan dalam mengelola kewajiban pajak dan memastikan perusahaan mematuhi peraturan perpajakan secara konsisten (OECD, 2016).

- Mencakup Seluruh Transaksi Perusahaan. TCF harus mencakup seluruh transaksi perusahaan yang relevan dengan perpajakan. Semua aspek yang berdampak pada pajak, seperti keuangan, pengadaan, dan transaksi lintas negara, harus dianalisis untuk mengidentifikasi dan mengelola risiko pajak (OECD, 2016).

- Menggambarkan Pengurus yang Bertanggung Jawab atas Implementasi TCF. TCF harus menetapkan dengan jelas siapa yang bertanggung jawab atas implementasi dan pengawasan kerangka kontrol pajak, termasuk manajemen dan tim perpajakan. Struktur tanggung jawab ini memastikan akuntabilitas dan kelancaran pelaksanaan TCF (OECD, 2016).

- Tata Kelola Telah Terdokumentasi. Perusahaan harus memiliki dokumentasi tata kelola yang mencakup kebijakan dan prosedur terkait perpajakan. Dokumentasi ini membantu dalam pengawasan internal serta sebagai bukti kepatuhan terhadap peraturan perpajakan kepada otoritas pajak (OECD, 2016).

- Telah Dilakukan Pengujian Internal. Perusahaan harus melakukan pengujian internal secara berkala untuk mengidentifikasi kelemahan dalam kerangka kontrol pajak. Pengujian ini membantu memastikan bahwa kontrol pajak berfungsi dengan baik sebelum adanya pemeriksaan dari otoritas pajak (OECD, 2016).

- Memberikan Tax Assurance. TCF harus mampu memberikan tax assurance, yakni jaminan bahwa kewajiban pajak perusahaan dipenuhi dengan benar. Dengan adanya tax assurance, perusahaan dapat memastikan kepatuhan perpajakan dan membangun hubungan yang lebih baik dengan otoritas pajak melalui transparansi (OECD, 2016).

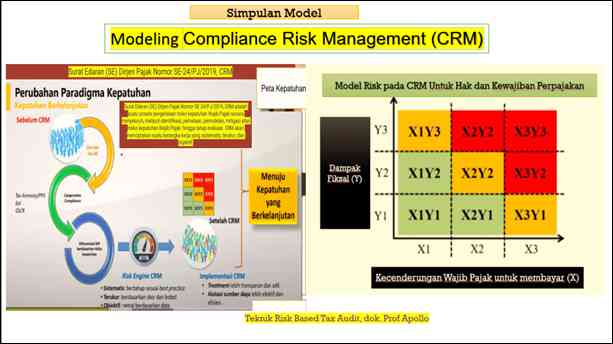

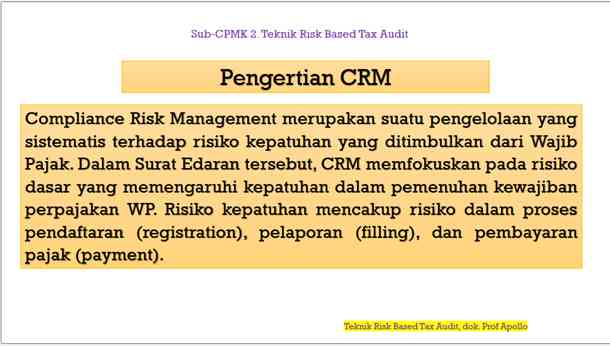

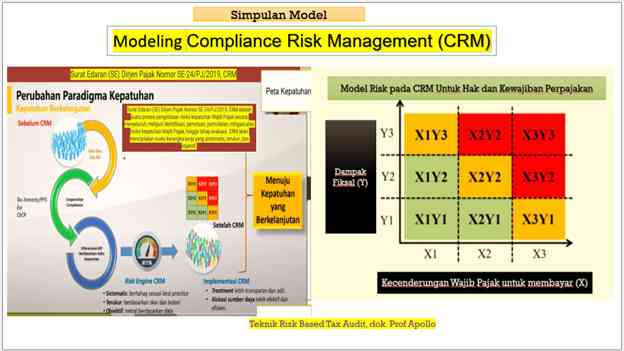

Compliance Risk Management (CRM)

CRM merupakan suatu pengelolaan yang sistematis terhadap risiko kepatuhan yang ditimbulkan dari Wajib Pajak. Dalam Surat Edaran tersebut, CRM memfokuskan pada risiko dasar yang memengaruhi kepatuhan dalam pemenuhan kewajiban perpajakan WP. Risiko kepatuhan mencakup risiko dalam proses pendaftaran (registration), pelaporan (filling), dan pembayaran pajak (payment).

Tujuan CRM

Penerapan Compliance Risk Management (CRM) pada Direktorat Jenderal Pajak (DJP) Kementerian Keuangan RI bertujuan membantu DJP mencapai tujuan strategis organisasi dengan memanfaatkan suatu alat bantu (tools) pengambilan keputusan. Implementasi CRM dapat membantu DJP dalam menangani Wajib Pajak dengan lebih adil dan transparan, manajemen sumber daya menjadi lebih efektif dan lebih efisien sehingga pada akhirnya akan mewujudkan paradigma kepatuhan yang baru bagi DJP yaitu kepatuhan yang berkelanjutan.

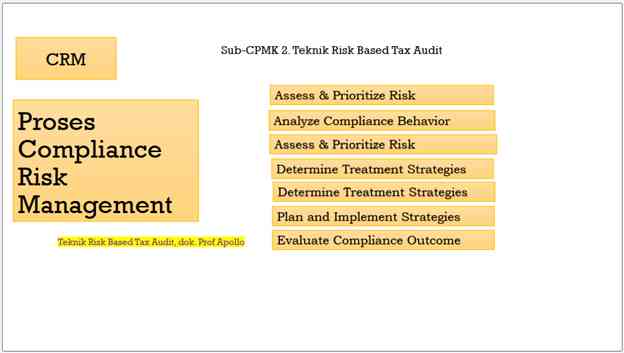

Berikut penjelasan singkat mengenai tahapan CRM dalam konteks perpajakan:

- Analyze Compliance Behavior. Menganalisis perilaku kepatuhan wajib pajak untuk memahami pola dan alasan di balik kepatuhan atau ketidakpatuhan, sehingga strategi yang diterapkan lebih efektif.

- Assess & Prioritize Risk. Proses ini diulang untuk memastikan penilaian risiko terbaru dan memperbarui prioritas berdasarkan data terbaru yang tersedia, sehingga penanganan risiko tetap relevan.

- Determine Treatment Strategies. Menentukan strategi penanganan yang tepat untuk setiap jenis risiko yang teridentifikasi, termasuk pendekatan edukasi, pengawasan, atau penegakan hukum untuk wajib pajak yang tidak patuh.

- Plan and Implement Strategies. Merencanakan dan menerapkan strategi pengawasan berdasarkan hasil evaluasi untuk meningkatkan kepatuhan wajib pajak, dengan pendekatan yang sesuai untuk setiap kategori risiko.

- Evaluate Compliance Outcome. Menilai hasil kepatuhan wajib pajak berdasarkan data yang ada untuk mengidentifikasi tingkat kepatuhan dan area yang memerlukan perhatian lebih dalam pengawasan perpajakan.

CRM adalah Upaya untuk menjamin efektivitas pelaksanaan kegiatan pengawasan dan pemeriksaan Wajib Pajak. Kepala KPP bertanggung jawab yaitu mengoordinasikan dan mengawasi pelaksanaan kegiatan pengawasan dan pemeriksaan Wajib Pajak serta tindak lanjutnya.

Kefektivitas itu sebagai tanda keberhasilan model compliance Risk Management yang dilakukan dalam pengawasan dan pemeriksaan wajib pajak.

Pada proses membangun kepatuhan wajib pajak DJP menyediakan fasilitas memadai untuk setiap petugas pajak dengan CRM dan membuat standarisasi data. Hal ini merupakan modal utama berjalannya CRM agar manajemen data dapat dilakukan secara lebih efektif dan efisien.

Selain dapat memperbaiki administrasi pajak, CRM juga mendukung intensifikasi, ekstensifikasi, pengembalian pajak, dan penagihan yang mengarah pada peningkatan kinerja pengumpulan pajak sambil menjaga perekonomian.

Referensi:

- Arens, A. A., Elder, R. J., & Beasley, M. S. (2014). Auditing and Assurance Services: An Integrated Approach (15th ed.). Pearson.

- OECD. (2016). Co-operative Tax Compliance: Building Better Tax Control Frameworks. Paris: OECD Publishing.

- Peraturan Menteri Keuangan Nomor 184/PMK.03/2015 tentang Tata Cara Pemeriksaan.

- Surat Edaran SE-28/PJ/2013 tentang Tata Cara Pelaksanaan Pemeriksaan Pajak.

- Surat Edaran SE-24/PJ/2019 tentang Implementasi Compliance Risk Management Dalam Kegiatan Ekstensifikasi, Pengawasan, Pemeriksaan, Dan Penagihan Di Direktorat Jenderal Pajak

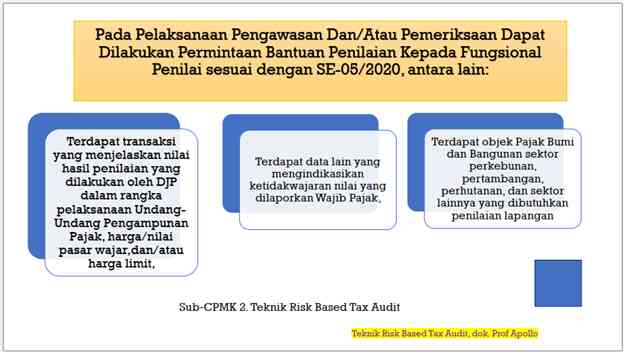

- Surat Edaran SE-05/PJ/2020 tentang Prosedur Pelaksanaan Penilaian Untuk Tujuan Perpajakan

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI