Tahun 2023 menjadi saat dimana kepopuleran e-commerce di Indonesia berada pada kondisi gemilangnya, hal ini ditunjukkan dengan data yang dilansir dari Statista Market Insights, total user e-commerce di Indonesia mencapai 178,94 juta orang pada 2022 dan diproyeksikan akan terus meningkat di akhir tahun 2023 ini.

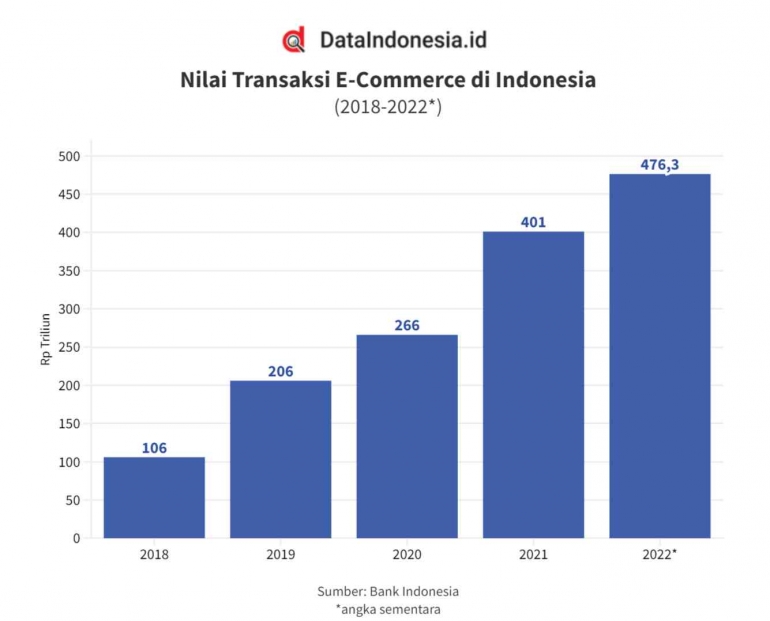

Berdasarkan aspek lainnya yaitu nilai transaksi e-commerce di Indonesia, dikutip dari DataIndonesia.id menurut data yang bersumber dari Bank Indonesia nilainya mencapai Rp476,3 Triliun di tahun 2022.

Tingkat pertumbuhan ekonomi Indonesia tahun ini terus merangkak dan bertumbuh seusai diterpa masalah global COVID-19 di beberapa tahun kemarin. Penerimaan perpajakan juga terkena dampak dari kejadian tersebut karena kegiatan ekonomi yang sempat lesu, namun aktivitas konsumsi masyarakat Indonesia justru mengalami peningkatan khususnya tingkat konsumsi pada aplikasi belanja online.

Untuk menjaga stabilitas antara penerimaan negara dan pengeluaran masyarakat, pemerintah Indonesia melancarkan aksinya dengan penguatan dari sisi regulasi untuk memberikan kejelasan dan pondasi hukum dalam pemungutan pajak dari sektor perdagangan dengan sistem elektronik.

Pemerintah melalui Kementerian Keuangan menerbitkan Peraturan Menteri Keuangan Nomor 210/PMK.210/PMK.010/2018 tentang Perlakuan Perpajakan Atas Transaksi Perdagangan Melalui Sistem Elektronik (E-Commerce) yang telah dicabut dan disempurnakan melalui PMK Nomor 60/PMK.03/2022.

Selain kejelasan regulasi, penetapan PMK ini bertujuan penyederhanaan serta memudahkan pemenuhan kewajiban perpajakan bagi pelaku usaha perdagangan melalui sistem elektronik (e-commerce) sehingga para pelaku usaha dapat menjalankan hak dan kewajiban perpajakan dengan mudah sesuai model transaksi yang digunakan.

Siapa Saja yang Wajib Memiliki NPWP?

Berdasarkan Pasal 2 ayat (1) UU Nomor 6 Tahun 2023 tentang Ketentuan Umum dan Tata Cara Perpajakan menjelaskan bahwa kepemilikan Nomor Pokok Wajib Pajak (NPWP) wajib bagi mereka yang sudah memenuhi persyaratan subjektif dan objektif sebagai bentuk tanda pengenal diri atau identitas Wajib Pajak untuk menjalankan kewajiban dan hak perpajakan.

Syarat Subjektif