D. Yang Bukan Termasuk BUT

Dalam pasal 6 ayat (1) Peraturan Menteri Keuangan No.35/PMK.03/2019 dijelaskan bahwa bentuk usaha yang memenuhi kriteria, tetapi hanya melakukan kegiatan yang bersifat persiapan (preparatory) atau penunjuang (auxiliary) dikecualikan dari pengertian BUT untuk penerapan P3B.

Kegiatan yang bersifat persiapan, adalah kegiatan pendahuluan agar kegiatan yang esensial dan signifikan siap untuk dilakukan. Sementara, kegiatan yang bersifat penunjang, merupakan kegiatan tambahan yang memperlancar kegiatan yang esensial dan signifikan.

Pasal 2 ayat (3) Undang-Undang PPh bahwa BUT dipersamakan dengan kewajiban WP Badan Dalam Negeri.

Dipersamakan artinya tidak sama. Satu sisi beda tetapi sisi lain sama. Sisi yang beda adalah status subjek tetap subjek pajak luar negeri. Sisi yang sama adalah kewajibannya.

Karena dipersamakan dengan WPDN Badan maka mitra bisnis di Indonesia menganggap BUT sebagai WPDN sama dengan si mitra. Contoh: jika BUT memberikan jasa konsultansi ke PT Abadijaya maka PT Abadi jaya akan memotong PPh Pasal 23 saat membayar jasa konsultansi. Bukan memotong PPh Pasal 26 karena dipersamakan dengan WPDN.

Berdasarkan Pasal 5 ayat (1) Undang-Undang PPh, yang menjadi objek pajak dari suatu BUT :

- Penghasilan dari usaha atau kegiatan BUT tersebut dan dari harta yang dimiliki atau dikuasai

- Penghasilan kantor pusat dari usaha atau kegiatan, penjualan barang, atau pemberian jasa di Indonesia yang sejenis dengan yang dijalankan atau yang dilakukan oleh bentuk usaha tetap di Indonesia

- Penghasilan sebagaimana tersebut dalam Pasal 26 Undang-undang PPh yang diterima atau diperoleh kantor pusat, sepanjang terdapat hubungan efektif antara BUT dengan harta atau kegiatan yang memberikan penghasilan yang dimaksud

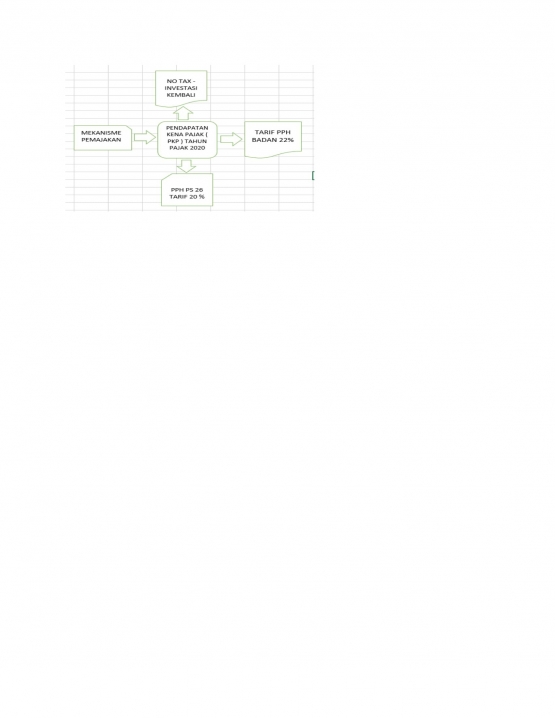

Penggabungan atau konsolidasi dari usaha BUT dilakukan dalam tahun pajak diperolehnya penghasilan tersebut (accrual basis). (Kep-DJP No.62/PJ./1995). Penghitungan laba bersih setelah pajak diperlakukan berbeda dengan usaha dalam negeri, karena masih terkait dengan Subyek Pajak Luar Negeri. Penghasilan setelah pajak apabila di transfer ke luar negeri diterapkan tarif 20% x Penghasilan bruto, atau mengacu ketentuan P3B.

Atas Penghasilan kena pajak setelah dikurangi PPh Badan usaha BUT pada akhir tahun pajak yang ditanamkan kembali di Indonesia, tidak dikenakan pajak sebagaimana dimaksud dalam Pasal 26 ayat 4 UU PPh dan Peraturan Menteri Keuangan No. 14/PMK. 03/2011.

Contoh Perhitungan Pajak BUT :