Pengertian

Terdapat beberapa terminologi (istilah) yang digunakan untuk menerjemahkan expense, sebagian berpendapat bahwa expense sama dengan biaya dan sebagian ada yang menyebut beban. Menurut Ikatan Akuntan Indonesia (IAI), beban adalah biaya yang secara langsung atau tidak langsung telah dimanfaatkan di dalam usaha menghasilkan pendapatan dalam suatu periode atau yang sudah tidak memberikan manfaat ekonomis untuk kegiatan masa berikutnya.

Sementara menurut Standar Akuntansi Keuangan, expense atau beban adalah penurunan manfaat ekonomi selama suatu periode akuntansi dalam bentuk arus keluar atau berkurangnya asset atau terjadinya kewajiban yang mengakibatkan penurunan ekuitas yang tidak menyangkut pembagian kepada penanam modal. Sehingga dapat disimpulkan expense adalah pengeluaran secara langsung maupun tidak langsung yang digunakan dalam kegiatan operasional perusahaan yang ditandai dengan pengeluaran kas.

Dari penjelasan di atas, dapat diketahui bahwa definisi beban bisa dimaknai sebagai kerugian maupun beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa. Beban yang timbul dalam pelaksanaan aktivitas perusahaan yang biasa meliputi,beban pokok penjualan, gaji serta penyusutan. Dalam hal ini terdapat dua ciri yang melekat pada definisi beban, yaitu:

- Aliran keluar sehingga menyebabkan penurunan aset

untuk mengatakan bahwa beban timbul, harus terjadi transaksi atau kejadian yang menurunkan aset atau menimbulkan aliran keluar aset atau sumber ekonomik. Pemakaian bahan baku untuk pembuatan produk tidak dapat disebut sebagai beban kalau produk belum terjual karena sebenarnya belum terjadi penurunan aset.

- Akibat kegiatan yang membentuk operasi utama yang berlangsung secara kontinyu.

Yang dimaksud dengan kegiatan utama adalah kegiatan penciptaan pendapatan (laba) yang direpresentasikan dalam kegiatan memproduksi/ mengirim barang atau menyerahkan/melaksanakan jasa. Karena dianggap bahwa perusahaan ingin mendapatkan dan mengukur laba dengan tepat, harus ada kaitan yang logis antara beban dan pendapatan. Dalam hal ini, operasi utama perusahaan merupakan basis utama untuk menghubungkan beban dan pendapatam. Beban adalah penurunan aset yang berkaitan dengan operasi dan bukan dengan investigasi dan pendanaan.

Pengakuan Beban

Beban diakui dalam laporan laba rugi kalau penurunan manfaat ekonomi masa depen yang berkaitan dengan penurunan asset atau kenaikan kewajiban telah terjadi dan dapat diukur dengan andal. Ini berarti pengakuan beban terjadi bersamaan dengan pengakuan kenaikan kewajiban atau penurunan asset. Beban diakui dalam laporan laba rugi atas dasar hubungan langsung antara biaya yang timbul dan pos penghasilan tertentu yang diperoleh. Proses yang biasanya disebut pengaitan biaya dengan pendapatan (matching cost with revenue).

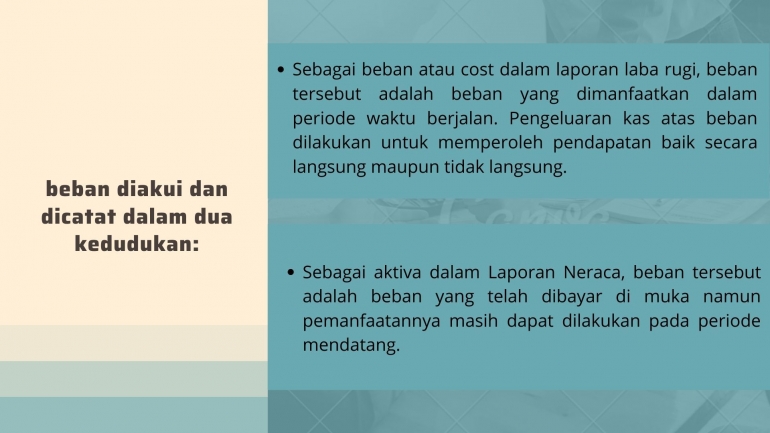

Dalam setiap transaksi baik secara tunai maupun kredit, beban diakui dan dicatat dalam dua kedudukan yaitu:

- Sebagai beban atau cost dalam laporan laba rugi, beban tersebut adalah beban yang dimanfaatkan dalam periode waktu berjalan. Pengeluaran kas atas beban dilakukan untuk memperoleh pendapatan baik secara langsung maupun tidak langsung.

- Sebagai aktiva dalam Laporan Neraca, beban tersebut adalah beban yang telah dibayar di muka namun pemanfaatannya masih dapat dilakukan pada periode mendatang.

Menurut SFAC NO 5 paragraf 85, beban atau rugi pada umumnya diakui bilamana salah satu dari dua kriteria berikut terpenuhi:

- Konsumsi manfaat (consumption of benefits) : beban atau rugi diakui bilamana manfaat ekonomik yang dikuasai suatu entitas telah dimanfaatkan atau dikonsumsi dalam pengiriman atau pembuatan barang, penyerahan atau pelaksanaan jasa, atau kegiatan lain yang merepresentasi operasi utanama atau sentral entitas tertentu.

- Lenyapnya atau berkurangnya manfaat masa datang (loss or lack of future benefits) : beban atau rugi diakui bilamana aset yang telah diakui sebelumnya diperkirakan telah berkurang manfaat ekonomiknya atau tidak lagi mempunyai manfaat ekonomik.

Sementara pengakuan menurut IASB, terdapat 2 kriteria sebagaimana dijelaskan dalam kerangka konseptual (paragraph 83):

- Ada kemungkinan (probable) bahwa manfaat ekonomi yang berkaitan dengan pos tersebut akan mengalir dari atau ke dalam perusahaan, dan

- Pos tersebut mempunyai nilai yang dapat diukur dengan modal.

Sehingga, dapat disimpulkan bahwa beban dapat diakui jika memenuhi kedua kriteria tersebut. Kata kuncinya adalah kemungkinan aliran dan andal. Andal bermakna bahwa beban dapat diakui jika hasil pengukuran tidak mengandung kesalahan yang material (free from material error). Apabila beban belum bias diukur maka belum dapat disajikan dalam laporan keuangan.

Pengukuran Beban

Beban merupakan biaya yang sudah dikeluarkan untuk periode masa tertentu, maka pengukurannya pun berhubungan dengan pengeluaran yang terjadi untuk memperoleh pendapatan dalam periode tertentu. Hal tersebut menjelaskan bahwa beban memang dapat diukur sebagaimana peranannya dalam memperoleh pendapatan baik secara langsung maupun tidak langsung. Beban diukur dengan sejumlah uang yang dikeluarkan atau penurunan aktiva maupun pertambahan kewajiban pemilik modal untuk memperoleh pendapatan dalam suatu periode tertentu. Pengukuran beban pada suatu periode tidak bisa dilakukan sendiri tapi selalu dikaitkan dengan penurunan nilai aset atau kenaikan liabilitas. Oleh sebab itu, pengukuran beban (expense) menjadi lebih rumit.

Pengukuran beban (expense) yang paling umum adalah:

1. Biaya Historis

Metode pengukuran beban dan kerugian konvensional merupakan pengertian biaya historis bagi perusahaan. Alasan utama untuk mengikuti biaya historis adalah bahwa hal itu diasumsikan dapat diuji karena merupakan pengeluaran kas oleh perusahaan. Biaya historis merupakan nilai pertukaran barang dan jasa pada saat diperoleh perusahaan.

2. Biaya Terkini

Beban diukur sejumlah uang kas atau setara kas yang dikeluarkan saat ini untuk memperoleh aktiva yang sama dalam kondisi yang sama pula.

Matching (Penandingan)

Proses penandiangan adalah proses penentual laba dengan cara mengukur atau menakar dahulu pendapatan untuk suatu periode dan barulah kemudian menentuakan beban yang berkaitan dengan pendapatan tersebut. Konsep atau prinsip penandingan adalah dasar pemikiran untuk menghubungkan pendapatan dengan beban, sehingga laba yang dihasilkan bermakna. Prinsip penandingan menjadi suatu kebutuhan (neccessity) dalam akuntansi karena alasan berikut:

- Pengakuan pendapatan tidak langsung dikaitkan dengan pengakuan beban karena teknik pembukuan tidak memungkinkan hal tersebut (proses penandingan tidak dilakukan pada saat transaksi pendapatan terjadi tetapi pada umumnya dilakukan pada akhir tahun).

- Transaksi terjadinya pendapatan pada umumnya tidak berkaitan langsung dengan transaksi terjadinya beban.

Atas dasar konsep upaya dan capaian, konsep penandingan menyatakan bahwa untuk mendapatkan laba periodik yang bermakna maka pendapatan yang diakui untuk suatu periode harus ditandingkan (diasosiasi) dengan beban yang dianggap telah menciptakan pendapatan tersebut. Penandingan yang tepat akan terjadi kalau terdapat asosiasi yang layak antara pendapatan dan beban. Asosiasi yang layak berarti bahwa pendapatan dan beban berkolerasi positif, makin besar pendapatan, makin besar pula beban.

PSAK 26 (Biaya Pinjaman)

Dalam psak 26 biaya pinjaman didefinisikan sebagai bunga dan biaya lainnya yang dikeluarkan oleh suatu entitas berkenaan dengan kegiatan meminjam dana. Biaya pinjaman yang dapat diatribusikan secara langsung dengan perolehan, kontruksi, atau pembuatan aset kualifikasi dapat dikapitalisasi sebagai bagian harga perolehan aset tersebut, sedangkan biaya pinjaman yang lainnya diakui sebagai beban pada periode terjadinya. Jadi tidak semua biaya pinjaman merupakan beban.

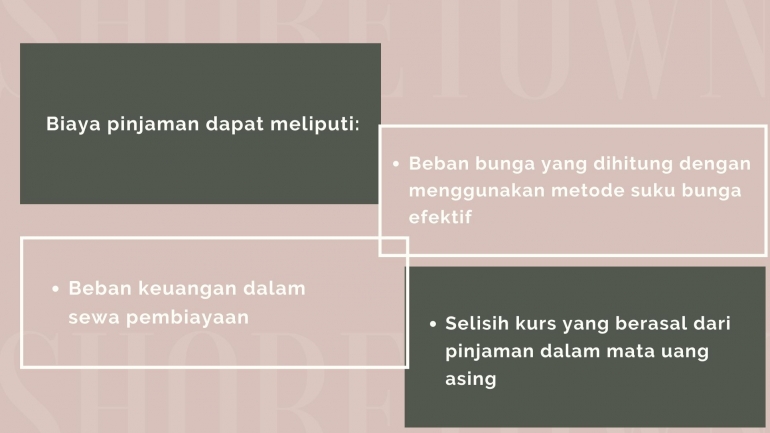

Biaya pinjaman dapat meliputi:

- Beban bunga yang dihitung dengan menggunakan metode suku bunga efektif

- Beban keuangan dalam sewa pembiayaan

- Selisih kurs yang berasal dari pinjaman dalam mata uang asing

Biaya pinjaman yang layak dikapitalisasi adalah biaya pinjaman yang dapat dihindari jika pengeluaran atas aset kualifikasian tidak dilakukan. Biaya pinjaman terus dikapitalisasi sejak awal hingga selesainya secara subtansial semua sktivitas yang diperlukan untuk menyelesaikan aset kualifikasian.

Jika proses aktivitas untuk menyelesaikan aset kualifikasian berhenti (penghentian sementara) maka biaya pinjaman tidak boleh dikapitalisasikan. Jika proyek mulai kembali maka boleh dilakukan kapitalisasi. Biaya pinjaman selama proyek berhenti menjadi beban.

DAFTAR PUSTAKA

Soewarjono.2005. Teori Akuntansi Perekayasaan Pelaporan Keuangan. BPFE:Yogyakarta

Belkoui dan Ahmed Riahi. 2016. Teori Akuntansi Edisi 6. Jakarta:Selmba Empat

William R. Scott.2015. Fianancial Accounting Theory

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI