Beberapa tahun lalu media massa ramai memberitakan persidangan kasus Bank Century. Dalam satu sesi persidangan, pengacara terdakwa menyampaikan pandangan dan menghadirkan saksi yang mendukung argumen bahwa pada tahun 2008 perbankan kita mengalami krisis dan penutupan Bank Century memiliki dampak sistemik. Sebaliknya, penuntut umum berupaya membuktikan bahwa pada saat itu tidak terjadi krisis perbankan dan kegagalan Bank Century tidak berdampak sistemik.

Sebelum tahun 2008, kriteria bank berdampak sistemik sepertinya memang secara sengaja dibiarkan tidak jelas atau sering disebut dengan istilah constructive ambiguity, ketidak-jelasan yang bermanfaat. Ketidak-jelasan tersebut dimaksudkan untuk memberi ruang bagi pengambil kebijakan mempertimbangkan kondisi riil saat kejadian kegagalan bank, serta untuk menghindari adanya bank yang meyakini dirinya berdampak sistemik dan berharap akan diselamatkan ketika mengalami permasalahan.

Dampak sistemik sering dikaitkan dengan teori too big to fail (TBTF). Merujuk pada wikipedia : "The too big to fail (TBTF) theory asserts that certain corporations, particularly financial institutions, are so large and so interconnected that their failure would be disastrous to the greater economic system, and they therefore must be supported by government when they face potential failure". TBTF mulai populer ketika Federal Deposit Insurance Corporation (FDIC), LPSnya Amerika Serikat, pada tahun 1984 melakukan penyelamatan dalam bentuk open bank assistance (OBA) kepada Continental Illinois National Bank and Trust Company, yang saat itu merupakan bank terbesar ketujuh di Amerika Serikat. FDIC melakukan resolusi antara lain dengan menyuntikkan modal dan memberikan pinjaman kepada bank tersebut. Opsi OBA tidak lagi dimiliki FDIC sejak ditetapkannya Dodd-Frank Act pada tahun 2010.

Ketiadaan kriteria yang jelas menyebabkan penilaian terhadap dampak berantai kegagalan suatu bank menjadi relatif sulit dilakukan. Dalam suatu seminar yang pernah penulis ikuti, seorang pemateri menyatakan "a systemic bank is just like a pornography, you only know it when you see it". Bank sistemik diibaratkan seperti gambar porno, kita hanya akan mengetahui dan memahaminya ketika kita melihatnya sendiri.

Akan sulit bagi seseorang untuk meyakinkan orang lain bahwa suatu bank memiliki dampak sistemik, tanpa orang tersebut mengetahui, merasakan, atau mengalaminya sendiri. Terlebih jika peristiwanya sudah terjadi bertahun-tahun yang lalu. Selain itu, mirip dengan kriteria dan persepsi orang terhadap ke-porno-an suatu gambar, kriteria dan persepsi yang digunakan masing-masing orang untuk menilai dampak sistemik suatu bank sangat mungkin berbeda.

Berkaca pada pengalaman tahun 2008 tersebut, para pimpinan negara kelompok G20 telah menyepakati untuk membatasi moral hazard bagi bank berdampak sistemik (systemically important bank atau SIB) dan mengakhiri konsep TBTF. Semua bank, terutama SIB, diberi pesan yang kuat bahwa sebesar apapun ukurannya dapat saja menjadi gagal dan ditutup. Resolusi SIB ke depan diupayakan dapat memenuhi 3 tujuan yakni: meminimalkan dampaknya terhadap stabilitas sistem keuangan, menjaga keberlangsungan fungsi-fungsi kritisnya (critical functions), dan menghindari penggunaan anggaran negara.

Dengan paradigma baru tersebut, SIB akan diidentifikasi dan ditetapkan sebelumnya (pre-determined) agar dapat diminta memenuhi persyaratan atau kewajiban tertentu. Dalam rangka mengurangi kemungkinan dan dampak kegagalannya, bank sistemik wajib menyiapkan bantalan tebal dalam bentuk kapasitas menyerap kerugian dan melakukan rekapitalisasi yang disebut Total Loss Absorbing Capacity (TLAC).

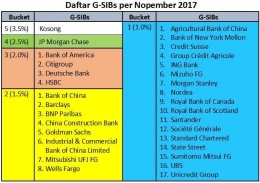

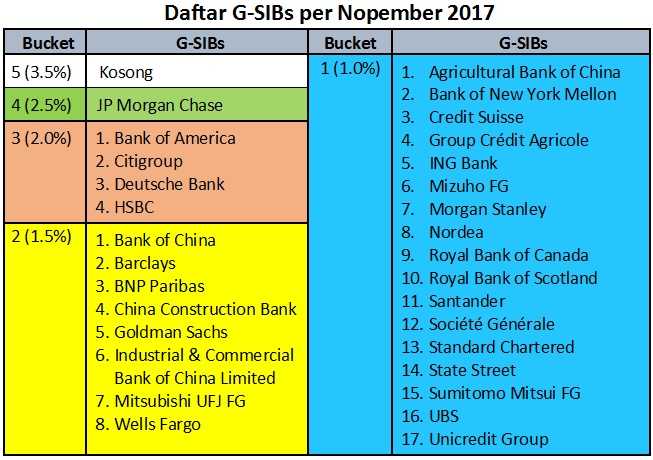

Dalam rangka menetapkan bank yang secara global berdampak sistemik (G-SIB), Basel Committee on Banking Supervision (BCBS) merumuskan indicator-based measurement approach yang terdiri dari aspek kegiatan lintas negara (cross jurisdictional), ukuran (size), keterkaitan (interconnnectedness), ketergantian perannya dalam infrastruktur keuangan (substitutability), dan kompleksitas (complexity). Berdasarkan indikator tersebut, sejak tahun 2011 telah dilakukan asesmen terhadap bank yang memenuhi kriteria G-SIB dan daftarnya diumumkan pada setiap bulan Nopember.

Berdasarkan hasil skoring (systemic importance score) berbagai aspek tersebut, G-SIB dikelompokkan menjadi 4 bucket. Selanjutnya bucket ke-5 ditambahkan untuk menghalangi (dis-incentive) G-SIB agar tidak terus memperbesar potensi dampak sistemiknya. Apabila ada G-SIB yang memenuhi kriteria bucket ke-5, akan dibuat bucket kosong lagi di atasnya dengan tambahan persyaratan dan kewajiban yang lebih berat.

Berdasar pengelompokan tersebut, G-SIB diwajibkan memenuhi tambahan modal antara 1% sampai 3,5% dalam bentuk modal inti utama atau Common Equity Tier 1 (CET1) yang disebut Capital Surcharge atau Systemic Buffer. Tahapan penerapan (phase in) ketentuan capital surcharge tersebut yakni: tahun 2016 (25%), 2017 (50%), 2018 (75%), dan 2019 (100%). Beberapa negara (Amerika Serikat, Swiss) menetapkan capital surcharge yang lebih tinggi daripada yang ditetapkan oleh BCBS.