Pertanyaan (1) adalah tentukan jumlah sampling, jika jumlah popolasi transaksi kliennya PT Gua Selomangleng tidak diketahui (Cochran's Sample Size Formula)

Jawaban ke-1 :

Untuk menentukan jumlah sampel ketika jumlah populasi tidak diketahui, kita dapat menggunakan Rumus Ukuran Sampel Cochran. Rumus ini adalah sebagai berikut:

Papiloma Hilang dan Parasit Keluar, Minum Ini

Cara Menghilangkan Papiloma secara Alamiah

Alat yang akan mengembalikan pertumbuhan rambut hingga 100%! Rambut akan kembali tumbuh tebal dengan

Jika Muncul Papiloma pada Dada, Leher atau Ketiak, Baca Ini!

Dimana:

n0 = Ukuran sampel

Z = Z-score, yang berhubungan dengan tingkat kepercayaan yang dipilih (misalnya, Z=1.96 untuk tingkat kepercayaan 95%)

P = Proporsi yang diharapkan (misalnya, p=0.5 yang memberikan ukuran sampel maksimum)

E = Margin of error (kesalahan margin yang diinginkan, misalnya, e=0.05 untuk margin error 5%)

Dengan menggunakan Z-score 1.96, proporsi yang diharapkan 0.5, dan margin of error 0.05, maka perhitungan ukuran sampel adalah sebagai berikut:

Dalam konteks penggunaan sampling audit, ukuran sampel yang telah dihitung sebesar 384 transaksi memberikan kepastian bahwa prosedur audit akan dilakukan dengan tingkat kepercayaan yang tinggi, yaitu 95%, dengan margin of error 5%. Hal ini penting untuk memastikan bahwa hasil pengujian sampel dapat diandalkan untuk menggambarkan secara akurat kondisi keseluruhan populasi transaksi yang lebih besar.

Penerapan Rumus Cochran dalam menentukan ukuran sampel merupakan langkah awal yang krusial dalam proses audit. Langkah selanjutnya adalah mengimplementasikan Standar Audit SA 530, yang mengharuskan auditor untuk mendesain sampel yang representatif, melakukan pengujian pengendalian dan pengujian rinci, serta mengevaluasi hasilnya dengan memproyeksikan kesalahan yang mungkin ditemukan dalam sampel ke seluruh populasi.

SA 320 menggarisbawahi pentingnya konsep materialitas dalam audit. Auditor bertanggung jawab untuk menetapkan materialitas dengan tepat dalam perencanaan dan pelaksanaan audit, yang membantu dalam menilai risiko kesalahan penyajian yang material. Dengan menetapkan materialitas yang sesuai, auditor dapat memastikan bahwa prosedur audit dilakukan dengan cermat dan terpercaya, meminimalkan risiko kesalahan yang signifikan dalam laporan keuangan.

Penerapan kedua standar ini tidak hanya memastikan kepatuhan terhadap prosedur audit yang ditetapkan, tetapi juga menjamin bahwa kesimpulan audit yang dihasilkan akan memberikan kepercayaan yang memadai kepada pihak terkait mengenai keandalan dan integritas laporan keuangan yang diaudit.

Persamaan math 2: SA 320 adalah: Log 3 (27) + log 4 (16). Tentukan nilai materialitas pertimbangan auditor pada auditee tersebut !

Jawaban Soal ke-2 :

Dalam konteks persamaan matematika SA 320 : (Log 3 (27) + log 4 (16)), hasil perhitungannya adalah sebagai berikut:

- Log 3 (27) = 3 (karena 3 pangkat berapa sama dengan 27)

- Log 4 (16) = 2 (karena 4 pangkat berapa sama dengan 16)

Jadi, persamaan menjadi: 3 + 2 = 5.

Dalam interpretasi hermeneutis untuk audit PT Gua Selomangleng oleh KAP Meruya Illir dan Rekan, nilai 5 dari persamaan matematika ini mewakili tingkat materialitas yang ditetapkan oleh auditor. Materialitas dalam konteks audit adalah batas atau tingkat signifikansi di mana auditor memutuskan apakah suatu kesalahan atau penyimpangan dalam laporan keuangan dapat dianggap material atau tidak. Auditor menggunakan nilai ini sebagai pedoman untuk mengevaluasi risiko kesalahan penyajian material dan merancang prosedur audit lanjutan yang tepat.

Dalam kasus ini, nilai 5 bisa diinterpretasikan sebagai persentase tertentu dari total aset, ekuitas, atau laba bersih PT Gua Selomangleng, yang menjadi titik tolak dalam menentukan sifat, saat, dan luas prosedur audit lebih lanjutan. Auditor juga menggunakan nilai materialitas ini untuk memastikan bahwa respons terhadap risiko yang telah diidentifikasi (sesuai dengan SA 330) dilakukan secara proporsional dan efektif.

Dengan demikian, nilai 5 dari persamaan matematika menjadi dasar yang penting dalam memahami dan menerapkan konsep materialitas dalam audit PT Gua Selomangleng, memastikan bahwa laporan keuangan yang dihasilkan memenuhi standar keandalan dan integritas yang diperlukan.

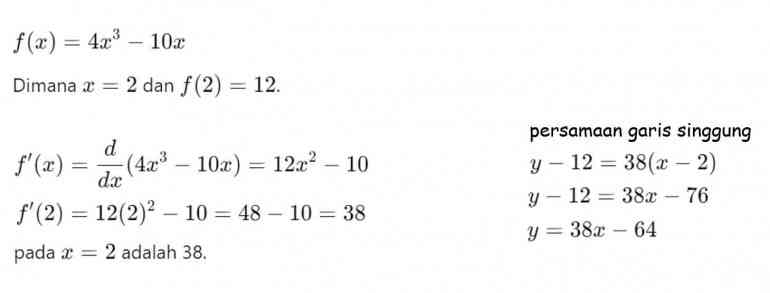

Persamaan math 3: SA 330 , dimana x = 2, pada fungsi y = mx + b atau garis fungsi risiko dan tangen (disarankan)

f(x) = 4x pangkat 3 -- 10x

f(2) =12

Tentukan nilai negative risiko yang harus dihindari/dikelola pada kemungkinan salah saji material pada laporan keuangan akibat lemahnya pengendalian intern klien-nya.

Jawaban Soal ke-3:

Persamaan matematika yang diberikan, yaitu f(x)=4x310xf(x) = 4x^3 - 10xf(x)=4x310x, dievaluasi pada x=2x = 2x=2 menghasilkan nilai f(2)=12f(2) = 12f(2)=12. Ini menunjukkan nilai dari fungsi pada titik tersebut.

Dalam interpretasi audit PT Gua Selomangleng oleh KAP Meruya Illir dan Rekan, analisis matematis ini digunakan untuk menggambarkan risiko potensial dari lemahnya pengendalian internal di klien. Dengan turunan fungsi f(x)f(x)f(x) pada x=2x = 2x=2 adalah 38, menunjukkan bahwa risiko meningkat secara signifikan tanpa pengendalian yang memadai.

Respons auditor terhadap risiko ini mengacu pada pendekatan aktif dalam merancang dan menerapkan prosedur audit yang efektif. Evaluasi terhadap pengendalian internal yang lemah penting untuk menentukan langkah korektif yang tepat guna mengurangi risiko ke tingkat yang dapat diterima. Dalam konteks standar SA 330, auditor juga bertanggung jawab untuk mengevaluasi dan memberikan rekomendasi terkait kesalahan penyajian yang diidentifikasi selama audit.

Ini menunjukkan pentingnya interpretasi hermeneutis dari data matematis dalam konteks audit, memastikan bahwa auditor dapat merespons dengan tepat terhadap risiko yang dihadapi oleh klien mereka.

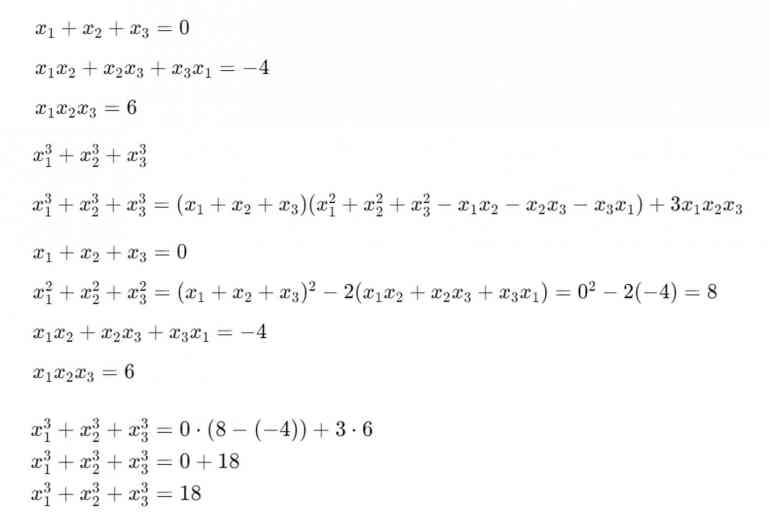

Persamaan 4: SA 450:

x3 -- 4x -6 = 0

x1 3 +x 2 3 + x3 3 = ?

Berapa nilai Kesalahan Penyajian yang Diidentifikasi Selama Audit PT Gua Selomangleng

Jawaban Soal ke-4 :

Dalam konteks audit PT Gua Selomangleng oleh KAP Meruya Illir dan Rekan, nilai Kesalahan Penyajian yang Diidentifikasi Selama Audit, berdasarkan persamaan matematika x34x6=0x^3 - 4x - 6 = 0x34x6=0, adalah 18. Persamaan matematika ini digunakan sebagai analogi untuk mengilustrasikan dampak kesalahan-kesalahan spesifik yang ditemukan dalam laporan keuangan entitas tersebut.

Konsep dasar SA 450 menekankan pentingnya evaluasi oleh auditor terhadap dampak dari kesalahan penyajian yang telah diidentifikasi, termasuk baik yang telah dikoreksi maupun yang belum. Auditor harus memastikan bahwa semua kesalahan diidentifikasi secara tepat, mirip dengan menemukan akar-akar persamaan matematika.

Dalam analisis auditor, jumlah akar persamaan yang nol menunjukkan bahwa dampak keseluruhan dari kesalahan-kesalahan tersebut mungkin seimbang atau netral secara agregat. Namun, nilai kubus dari akar-akar persamaan, yaitu 18, mengindikasikan bahwa dampak gabungan dari kesalahan-kesalahan tersebut tetap signifikan. Meskipun secara individual mungkin tidak besar, auditor harus mempertimbangkan kemungkinan dampak material keseluruhan terhadap laporan keuangan.

Auditor harus mengevaluasi apakah ada kesalahan yang memerlukan koreksi agar laporan keuangan dapat mencerminkan keadaan yang akurat dan dapat diandalkan. Ini penting untuk memastikan bahwa proses audit mematuhi standar keandalan dan integritas yang ditetapkan dalam SA 450 serta standar audit lainnya yang relevan seperti SA 501.

Melalui persamaan matematika ini, auditor dapat memahami bahwa meskipun kesalahan-kesalahan individu mungkin tampak tidak signifikan secara total, dampak kumulatif dari kesalahan tersebut dapat berpotensi signifikan dan memerlukan tindakan korektif yang tepat.

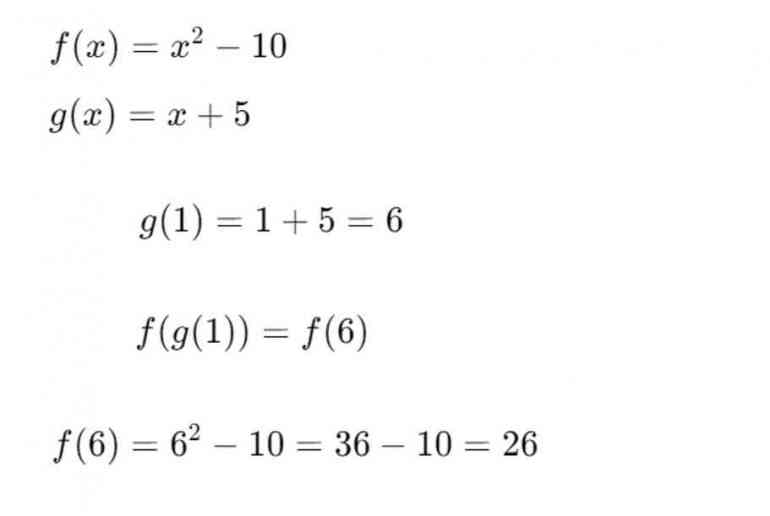

Soal ke-5 Persamaan 5: SA 501 bukti audit, dan barang audit diaman f((g(1)), berikut ini:

f(x) = x ^2 -- 10

g(x) = x + 5

Tentukan berapa nilai pertimbangan spesifik pada unsur pilihan yang dibuat oleh KAP pada persamaan ini.

Jawaban Soal ke-5

Pertimbangan spesifik pada unsur pilihan yang dibuat oleh KAP pada persamaan matematika di atas adalah 26.

SA 501 (Revisi 2021) mengatur tentang pentingnya pertimbangan spesifik oleh auditor dalam memperoleh bukti audit yang cukup dan tepat. Dalam konteks persamaan matematika ini, nilai 26 mencerminkan proses di mana auditor mengidentifikasi (melalui g(1)), memverifikasi (melalui f(g(1))), dan mengevaluasi informasi yang diperlukan dengan benar.

Hasil akhir 26 menunjukkan bahwa KAP Meruya Illir dan Rekan telah melakukan pertimbangan spesifik yang sesuai dengan standar audit yang berlaku, memastikan bahwa semua informasi yang relevan telah diperiksa dan diverifikasi dengan baik. Hal ini penting untuk memastikan bahwa proses audit menghasilkan bukti yang memadai dan dapat dipercaya, sesuai dengan tuntutan SA 501 dan standar audit lainnya seperti SA 505, yang mengatur penggunaan konfirmasi eksternal untuk memastikan keakuratan bukti audit.

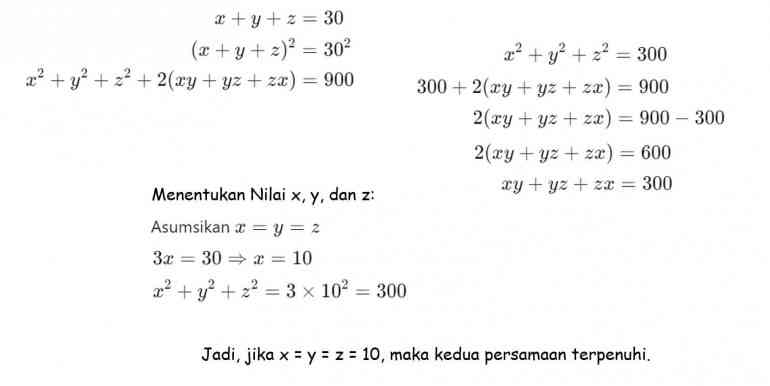

Persamaan 6; SA 505 Konfirmasi Eksternal adalah sebagai berikut:

x + y + z = 30

x2 + y2 + z2 = 300

tentukan besaran konfirmasi eksternal yang dilakukan KAP

Jawaban Soal ke-6:

Berdasarkan perhitungan di atas, nilai konfirmasi eksternal yang dilakukan oleh KAP adalah 10 untuk setiap pihak yang dikonfirmasi, dengan total 30 konfirmasi yang dilakukan. Hal ini mengacu pada persamaan matematika x + y + z = 30 dan x^2 + y^2 + z^2 = 300. Dalam konteks SA 505 (Revisi 2021), nilai ini mencerminkan bahwa KAP Meruya Illir dan Rekan telah berhasil mengumpulkan bukti audit yang relevan dan akurat dari pihak ketiga sesuai dengan ketentuan standar audit yang berlaku.

Penetapan nilai yang sama untuk setiap elemen konfirmasi (x, y, dan z = 10) menunjukkan konsistensi dan keandalan dalam prosedur konfirmasi eksternal yang dilakukan oleh auditor. Auditor juga memastikan bahwa setiap pihak yang dikonfirmasi memberikan informasi yang konsisten dan relevan, sesuai dengan tuntutan SA 505 untuk memperoleh bukti yang memadai dalam audit laporan keuangan.

Hasil matematis dari persamaan tersebut menunjukkan bahwa auditor telah mengelola proses konfirmasi dengan baik, termasuk dalam pemilihan pihak yang tepat untuk dikonfirmasi, desain permintaan konfirmasi yang efektif, serta tindak lanjut yang diperlukan untuk memastikan respons yang akurat. Dengan demikian, praktik audit yang dilakukan KAP dalam konteks ini sesuai dengan prinsip-prinsip audit yang baik, memastikan keakuratan dan keandalan informasi yang digunakan dalam pembuatan opini audit.

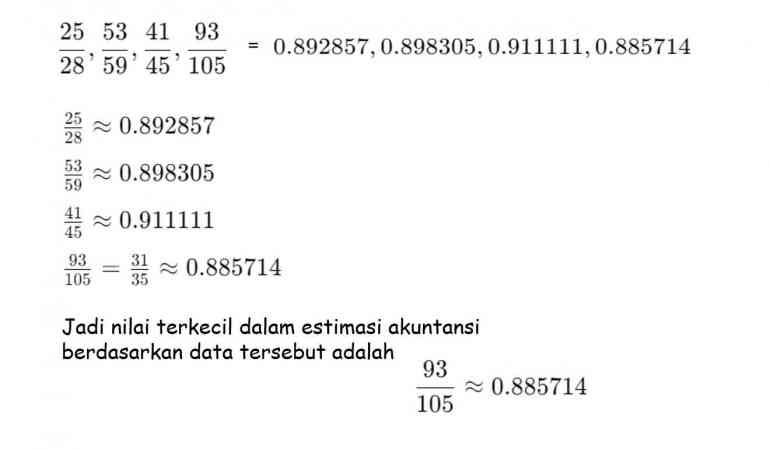

Persamaan math 7: untuk SA 540 (Revisi 2021) ; Standar Audit (SA) ini mengatur tentang tanggung jawab auditor atas estimasi akuntansi dengan urutan sebagai berikut:

25/28 , 53/59, 41/45, 93/105

Tentukan nilai terkecil dalam estimasi akuntansi, dan pengungkapan terkait dalam suatu audit atas laporan keuangan PT Pandawa Kurawa;

Jawaban Soal ke-7

Berdasarkan perhitungan, nilai terkecil dalam estimasi akuntansi untuk PT Pandawa Kurawa adalah 93/105 atau sekitar 0.885714. Estimasi ini mencerminkan perkiraan nilai wajar suatu aset atau kewajiban yang dibuat oleh manajemen perusahaan dalam laporan keuangannya. Estimasi seperti ini sering kali memerlukan penilaian yang hati-hati dari auditor untuk memastikan bahwa estimasi tersebut adil, konsisten dengan kerangka pelaporan keuangan yang berlaku, dan didukung oleh bukti audit yang memadai.

Dalam konteks SA 540 (Revisi 2021), auditor KAP Meruya Illir dan Rekan memiliki tanggung jawab untuk mengevaluasi kewajaran estimasi ini. Mereka harus memastikan bahwa estimasi terendah yang dibuat oleh manajemen, yaitu 0.885714, adalah wajar dan tidak terpengaruh oleh bias manajemen yang dapat memengaruhi kesimpulan audit. Auditor perlu menilai asumsi yang mendasari estimasi ini, memverifikasi data historis, dan mempertimbangkan informasi pasar yang relevan untuk memvalidasi estimasi tersebut.

Penyajian estimasi akuntansi dalam laporan keuangan juga harus lengkap, akurat, dan sesuai dengan standar pelaporan keuangan yang berlaku. Hal ini akan memastikan bahwa informasi yang disajikan mencerminkan kondisi ekonomi yang sebenarnya dari PT Pandawa Kurawa, bebas dari kesalahan penyajian material.

Selain itu, auditor juga harus mempertimbangkan implikasi kelangsungan usaha perusahaan, sesuai dengan ketentuan SA 570 (Revisi 2021). Mereka harus memperoleh bukti yang cukup dan tepat untuk menyimpulkan apakah perusahaan mampu mempertahankan kelangsungannya, serta mengidentifikasi jika ada ketidakpastian material yang dapat mempengaruhi penilaian ini.

Dengan melakukan evaluasi yang teliti dan memastikan kepatuhan terhadap standar audit yang berlaku, auditor dapat memberikan keyakinan bahwa estimasi akuntansi dan penyajian laporan keuangan PT Pandawa Kurawa adalah akurat, adil, dan relevan dengan kondisi ekonomi yang sebenarnya.

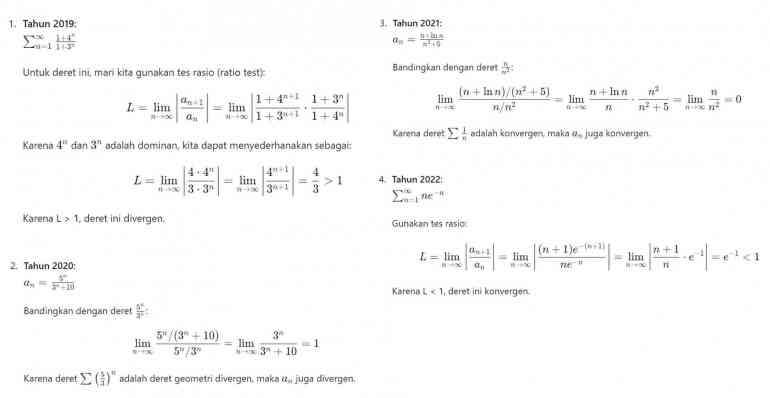

Persamaan 8 adalah SA 570 (Revisi 2021) : Kelangsungan Usaha (Going Concern) dengan menguji persamaan math konvergen dan divergen (math. Alfa C Chiang 1984:587) berikut ini:

Tentukan dengan kategori konvergen dan divergen apakah SA 570 (Revisi 2021): Kelangsungan Usaha (Going Concern) PT Pandawa Kurawa !

Jawaban Soal ke-8 :

Berdasarkan analisis deret matematika yang analog dengan konsep kelangsungan usaha dalam SA 570 (Revisi 2021), kita dapat menggunakan konsep konvergensi dan divergensi untuk menilai prospek keuangan PT Pandawa Kurawa.

Konvergensi, dalam konteks ini, mengindikasikan bahwa pada tahun 2021 dan 2022, PT Pandawa Kurawa menunjukkan stabilitas atau peningkatan dalam prospek keuangan mereka. Ini menggambarkan bahwa perusahaan memiliki kemampuan yang kuat untuk mempertahankan kelangsungan usaha tanpa adanya ketidakpastian material yang signifikan.

Di sisi lain, divergensi yang terlihat pada tahun 2019 dan 2020 mengindikasikan adanya ketidakstabilan atau penurunan dalam prospek keuangan PT Pandawa Kurawa. Hal ini menunjukkan bahwa pada periode tersebut, perusahaan menghadapi ketidakpastian material yang dapat mempengaruhi kemampuannya untuk mempertahankan kelangsungan usaha.

Dalam konteks SA 570, kesimpulan dari analisis ini adalah bahwa auditor perlu mendalami lebih lanjut peristiwa atau kondisi yang mendasari temuan ini. Ini penting untuk memastikan bahwa kesimpulan tentang kelangsungan usaha PT Pandawa Kurawa didasarkan pada bukti audit yang cukup, yang mempertimbangkan baik aspek konvergensi maupun divergensi dalam prospek keuangannya. Dengan demikian, auditor dapat memberikan keyakinan yang tepat mengenai status kelangsungan usaha perusahaan.

Pertanyaan 9:

Sesuai data dan persamaan math dengan kasus PT. Pandawa Kurawa, maka tentukanlah dikaitkan dengan Opini audit mana yang akan dilakukan oleh KAP Meruya Illir, dan Rekan: berikan penjelasan anda dengan mengacu pada 4 pertimbangan:

SA 700 (Revisi 2021): Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan

SA 701 (2021): Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen

SA 705 (Revisi 2021): Modifikasi terhadap Opini dalam Laporan Auditor Independen

SA 706 (Revisi 2021): Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen;

Jawaban Soal ke-9 :

Berdasarkan analisis atas SA 700, SA 701, SA 705, dan SA 706, KAP Meruya Illir dan Rekan kemungkinan akan memberikan opini audit modifikasian (qualified opinion) terkait laporan keuangan PT Pandawa Kurawa. Berikut adalah penjelasan berdasarkan empat pertimbangan tersebut:

- SA 700 (Revisi 2021): Perumusan Suatu Opini dan Pelaporan atas Laporan Keuangan

- Auditor harus memastikan bahwa laporan keuangan memberikan gambaran yang wajar dari posisi keuangan, kinerja keuangan, dan arus kas entitas.

- Divergensi dalam prospek keuangan pada tahun 2019 dan 2020 menunjukkan adanya potensi ketidakpastian material yang signifikan.

- Konvergensi pada tahun 2021 dan 2022 menunjukkan stabilitas atau peningkatan dalam prospek keuangan.

- SA 701 (2021): Pengomunikasian Hal Audit Utama dalam Laporan Auditor Independen

- Hal Audit Utama harus dikomunikasikan dalam laporan auditor independen.

- Ketidakpastian material terkait kelangsungan usaha pada tahun 2019 dan 2020 akan menjadi salah satu hal audit utama yang perlu disoroti.

- Evaluasi estimasi akuntansi, seperti nilai terkecil 93/105, juga harus diungkapkan sebagai hal audit utama.

- SA 705 (Revisi 2021): Modifikasi terhadap Opini dalam Laporan Auditor Independen

- SA 705 memberikan panduan untuk memodifikasi opini auditor jika terdapat kesalahan penyajian material atau ketidakmampuan untuk memeroleh bukti audit yang cukup dan tepat.

- Divergensi dalam prospek keuangan pada tahun 2019 dan 2020 menunjukkan adanya ketidakpastian material yang signifikan.

- Oleh karena itu, auditor dapat mempertimbangkan untuk memberikan opini modifikasian (qualified opinion) karena ketidakpastian material ini.

- SA 706 (Revisi 2021): Paragraf Penekanan Suatu Hal dan Paragraf Hal Lain dalam Laporan Auditor Independen

- Auditor dapat menggunakan paragraf penekanan suatu hal untuk menyoroti ketidakpastian material terkait kelangsungan usaha pada tahun 2019 dan 2020.

- Jika ada informasi tambahan yang relevan, seperti rencana manajemen untuk mengatasi ketidakpastian tersebut, hal ini juga bisa dimasukkan dalam paragraf hal lain.

Dengan mendasarkan penilaian pada empat pertimbangan tersebut, opini audit yang dapat diberikan adalah opini modifikasian (qualified opinion). Opini ini akan mencerminkan bahwa laporan keuangan PT Pandawa Kurawa memberikan gambaran yang wajar kecuali terhadap dampak dari ketidakpastian material terkait kelangsungan usaha pada tahun 2019 dan 2020. Auditor juga akan mengomunikasikan dengan jelas evaluasi estimasi akuntansi dan hal-hal audit utama lainnya kepada pemakai laporan keuangan, sesuai dengan transparansi dan standar audit yang berlaku.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI