Pengertian Controlled Foreign Corporation (CFC)

Controlled Foreign Corporation (CFC) adalah perusahaan luar negeri yang secara langsung atau tidak langsung dikendalikan oleh Wajib Pajak Dalam Negeri (WPDN). CFC biasanya dibentuk di negara-negara yang memiliki tarif pajak rendah atau bahkan tidak mengenakan pajak sama sekali (tax haven country) dengan tujuan utama untuk menunda pengakuan penghasilan. Langkah ini bertujuan untuk mengurangi beban pajak di negara asal pemilik perusahaan melalui mekanisme tax avoidance.

Dalam konteks penghindaran pajak, WPDN memanfaatkan negara-negara tax haven untuk memindahkan penghasilannya ke luar negeri sehingga tidak dikenakan pajak di Indonesia. CFC menjadi bagian dari strategi yang digunakan oleh WPDN untuk menghindari pengenaan pajak atas dividen atau penghasilan tertentu.

Skema Controlled Foreign Corporation (CFC)

Proses penghindaran pajak melalui CFC melibatkan beberapa tahapan utama:

- Pengalihan penghasilan ke luar negeri

WPDN membentuk perusahaan CFC di negara tax haven. Penghasilan dari aktivitas luar negeri dialihkan ke perusahaan ini untuk memanfaatkan tarif pajak yang rendah atau nol persen. - Penundaan pengakuan penghasilan

Laba yang diperoleh CFC tidak didistribusikan kepada pemegang saham (WPDN). Dengan tidak adanya distribusi, penghasilan tersebut tidak dianggap diterima oleh WPDN di Indonesia sehingga tidak dikenakan pajak penghasilan di Indonesia. - Kendali melalui penyertaan modal

Sebuah perusahaan akan dianggap sebagai CFC apabila WPDN memiliki saham langsung atau tidak langsung sebesar 50% atau lebih dalam perusahaan tersebut, baik sendiri maupun bersama WPDN lainnya.

Contoh Kasus Controlled Foreign Corporation (CFC)

PT C adalah perusahaan di Indonesia yang memiliki saham di A Corp (perusahaan luar negeri). Jika A Corp membagikan dividen langsung kepada PT C, dividen tersebut akan dikenakan pajak di Indonesia dengan tarif 25%. Namun, untuk menghindari pajak ini, PT C mendirikan anak perusahaan, B Pte. Ltd., di negara tax haven, dan investasi saham di A Corp dilakukan melalui B Pte. Ltd. Ketika A Corp membagikan dividen kepada B Pte. Ltd., dividen tersebut tidak dikenai pajak karena negara tempat B Pte. Ltd. berada tidak mengenakan pajak penghasilan.

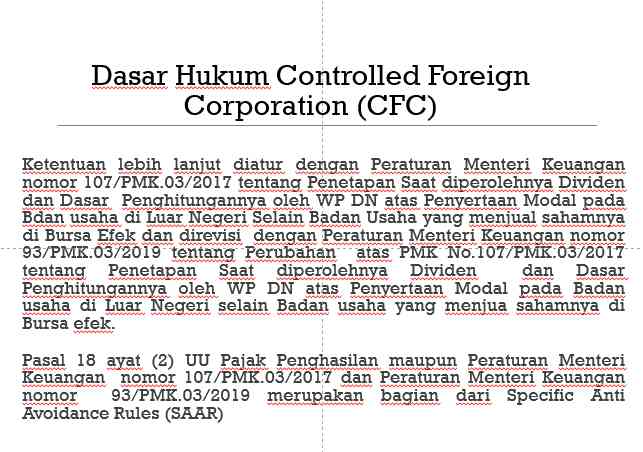

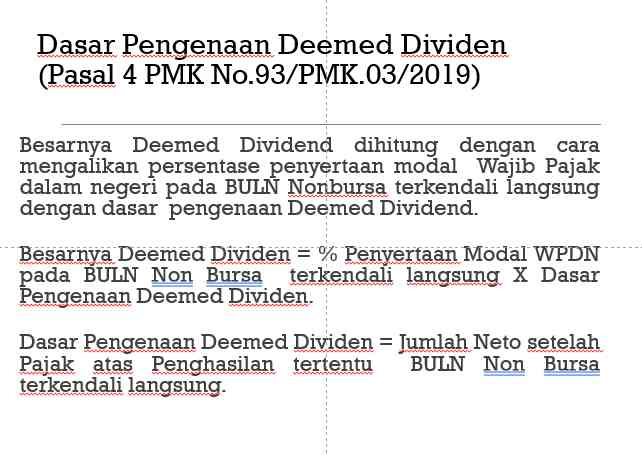

Langkah Pemerintah Menghadapi Penghindaran Pajak Melalui CFC