Alasan perusahaan memilih negara tax haven juga termasuk kerahasiaan keuangan. Berikut adalah penjelasan lebih lanjut mengenai alasan ini:

- Keamanan dan Privasi Keuangan: Negara tax haven sering menawarkan keamanan dan privasi yang tinggi terkait dengan informasi keuangan perusahaan. Ini termasuk kerahasiaan terhadap laporan keuangan, identitas pemilik, dan rincian transaksi keuangan. Dengan menjaga kerahasiaan ini, perusahaan dapat melindungi informasi keuangan mereka dari akses yang tidak sah atau pengungkapan kepada pihak ketiga yang tidak berwenang.

- Menghindari Pemeriksaan dan Penyelidikan Pajak: Dalam negara tax haven, perusahaan dapat menghindari pemeriksaan dan penyelidikan pajak yang ketat. Kebijakan perpajakan yang longgar atau hukum yang melindungi kerahasiaan keuangan dapat menghambat otoritas pajak untuk mengakses informasi dan melacak transaksi keuangan perusahaan. Ini memberikan perusahaan kebebasan dalam mengelola keuangan mereka tanpa terlalu banyak intervensi atau pengawasan dari pihak berwenang.

- Pengurangan Beban Pajak yang Signifikan: Salah satu alasan utama memilih negara tax haven adalah untuk mengurangi beban pajak yang harus dibayarkan oleh perusahaan. Negara tax haven sering kali menawarkan tarif pajak yang rendah atau bahkan tidak ada pajak penghasilan. Dengan memindahkan pendapatan atau melakukan transaksi keuangan melalui negara tersebut, perusahaan dapat mengurangi jumlah pajak yang harus mereka bayar dan meningkatkan keuntungan bersih mereka.

5. Kemudahan Administrasi

Alasan perusahaan memilih negara tax haven juga termasuk kemudahan administrasi. Berikut adalah penjelasan lebih lanjut mengenai alasan ini:

- Simplifikasi Pemrosesan Pajak: Negara tax haven sering kali memiliki sistem perpajakan yang lebih sederhana dan proses administrasi yang lebih mudah dibandingkan dengan negara-negara lain. Tarif pajak yang rendah atau kebijakan pajak yang menguntungkan membuat perusahaan dapat menghindari kompleksitas peraturan perpajakan yang rumit. Dalam hal ini, perusahaan dapat mengelola dan memenuhi kewajiban perpajakan mereka dengan lebih efisien.

- Minimalkan Biaya dan Sumber Daya Administrasi: Negara tax haven cenderung memiliki biaya administrasi yang lebih rendah dan persyaratan yang lebih minim dalam mengurus pajak dan kepatuhan perpajakan. Proses pelaporan keuangan dan pembayaran pajak dapat lebih sederhana, memungkinkan perusahaan menghemat biaya dan sumber daya yang seharusnya dialokasikan untuk administrasi pajak yang lebih rumit di negara asal. Hal ini dapat meningkatkan efisiensi operasional perusahaan.

- Kecepatan dan Kelancaran Transaksi Keuangan: Negara tax haven sering memiliki lembaga keuangan yang berkembang dengan baik dan infrastruktur perbankan yang canggih. Ini dapat menyediakan layanan perbankan yang efisien dan proses transaksi yang cepat. Dalam hal ini, perusahaan dapat mengalami kemudahan dalam melakukan transaksi keuangan, transfer dana, dan pengelolaan keuangan secara umum. Kecepatan dan kelancaran ini dapat meningkatkan daya saing dan efektivitas bisnis perusahaan.

Tax Haven Langrange Multiplier adalah sebuah konsep dalam ekonomi yang digunakan untuk menganalisis keputusan perusahaan atau individu dalam memanfaatkan tempat perlindungan pajak (tax haven).

Konsep Tax Haven Langrange Multiplier melibatkan penggunaan metode matematika yang disebut metode Langrange multiplier dalam menganalisis keputusan perusahaan atau individu untuk memanfaatkan tax haven. Metode ini melibatkan optimasi ekonomi dengan mempertimbangkan batasan atau kendala yang ada.

Dalam konteks tax haven, Langrange multiplier digunakan untuk memaksimalkan manfaat pajak yang diperoleh dengan mempertimbangkan batasan atau kendala lainnya, seperti penghasilan atau keuntungan yang diperoleh di negara asal atau negara lain. Dengan menggunakan konsep Langrange multiplier, perusahaan atau individu dapat menentukan alokasi optimal sumber daya mereka antara tax haven dan negara asal, dengan mempertimbangkan faktor-faktor seperti tingkat pajak, biaya operasional, dan potensi manfaat pajak yang diperoleh.

Penerapan Tax Haven Langrange Multiplier dapat membantu dalam memahami bagaimana kebijakan pajak dan kebijakan perlindungan pajak dapat mempengaruhi keputusan ekonomi perusahaan atau individu dalam memanfaatkan tax haven. Namun, perlu dicatat bahwa penggunaan tax haven dan metode Langrange multiplier dalam konteks pajak juga memiliki implikasi etis dan hukum yang perlu dipertimbangkan dengan cermat.

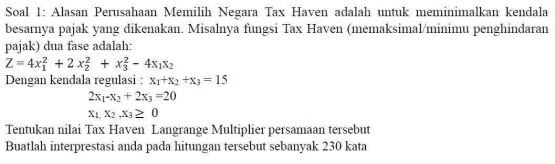

Langkah pertama kita bentuk fungsi Langrange untuk soal ini.

L = f(x1, x2) - λ1g1(x1, x2) - λ2g2(x1, x2)

L = (4x1^2 + 2x2^2 + x3^2 - 4x1x2) - λ1(x1 + x2 + x3 -15) - λ2(2x1 - x2 + 2x3 - 20)