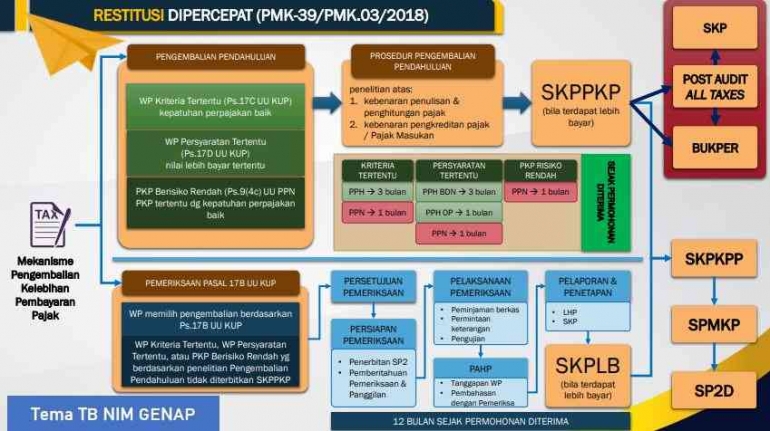

I. RESTITUSI DIPERCEPAT (PMK-39/PMK.03/2018)

Fasilitas restitusi pajak dipercepat ini diberikan berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 209 Tahun 2021 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 39/PMK.03/2018 tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Pengembalian pendahuluan merupakan suatu bagian yang tidak dapat dipisahkan dalam proses penerimaan negara. Oleh karena itu, dalam pelaksanaannya harus dapat dilakukan dengan baik dan sesuai dengan ketentuan perpajakan yang berlaku.

Rumitnya mengurus restitusi atau pengembalian pendahuluan kelebihan pajak adalah masalah yang paling sering dikeluhkan wajib pajak di Indonesia. Waktu maksimal yang diperlukan untuk itu 12 bulan sejak dokumen permohonan diterima dan dinyatakan lengkap.

Pada dasarnya tidak ada alasan untuk tidak mempercepat restitusi. Ia adalah hak wajib pajak, konsekuensi logis dari sistem PPN yang dianut Indonesia. Justru, makin pendek waktu yang dibutuhkan untuk mencairkan restitusi, makin baik layanan yang diberikan Ditjen Pajak.

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Dalam melakukan kewajibannya untuk membayar pajak, wajib pajak juga berhak mendapatkan haknya. Apabila wajib pajak melakukan pembayaran pajak yang tidak seharusnya terutang, maka atas dasar tersebut kepada wajib pajak dapat dilakukan pengembalian kelebihan pembayaran pajak (Aribowo & Zulvina, 2017). Selanjutnya, jika wajib pajak dapat memenuhi ketentuan sebagai wajib pajak kriteria tertentu, persyaratan tertentu, atau PKP Risiko Rendah, maka wajib pajak tersebut akan mendapatkan fasilitas pengembalian pendahuluan. Salah satu keuntungan pengembalian pendahuluan adalah proses penyelesaianya melalui penelitian yang lebih cepat dibandingkan pengembalian kelebihan pembayaran pajak pada umumnya yang melalui proses pemeriksaan.

Berdasarkan Ketentuan Umum Undang-undang dan Tata Cara Perpajakan (UU KUP), permohonan pengembalian kelebihan pembayaran pajak dapat dilakukan dengan 2 metode, yaitu dengan pemeriksaan dan penelitian. Penelitian dan pemeriksaan merupakan dua hal yang berbeda. Dalam Pasal 1 angka 30 UU KUP menyatakan bahwa penelitian merupakan serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran- lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya. Dalam undang-undang yang sama yaitu pada Pasal 1 angka 25 UU KUP juga dijelaskan yang dimaksud dengan pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan.

Penelitian lebih menekankan pada kebenaran dan kelengkapan suatu data dokumen, sedangkan pemeriksaan lebih menekankan pada kepatuhan wajib pajak untuk memenuhi kewajibannya dalam perpajakan berdasarkan ketentuan yang berlaku. Dalam pelaksanaannya, penelitian dilakukan terhadap wajib pajak tertentu berdasarkan dalam Pasal 17C UU KUP, Pasal 17D UU KUP, dan Pasal 9 ayat 4c UU Pajak Pertambahan Nilai (PPN). Produk hukum yang akan diterbitkan adalah Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP). Berbeda dengan pemeriksaan, dalam proses ini akan dilaksanakan terhadap wajib pajak sesuai dengan Pasal 17B UU KUP, dan akan menerbitkan produk hukum berupa Surat Ketetapan Pajak Lebih Bayar (SKPLB). Namun, apabila produk hukum seperti SKPPKP telah diterbitkan, Direktur Jenderal Pajak berwewenang untuk melakukan pemeriksaan terhadap wajib pajak sebagaimana yang dimaksud dalam Pasal 17C UU KUP, Pasal 17D UU KUP, dan Pasal 9 ayat 4c UU PPN. Jika dari pemeriksaan tersebut ditemukan adanya indikasi kurang bayar maka atas kurang bayar pajak akan dikenai sanksi kenaikan 100% (Aribowo & Zulvina, 2017).

Menurut Resmi (2014:51), kelebihan pembayaran pajak terjadi jika setelah diadakan penghitungan jumlah pajak yang sebenarnya terutang dengan jumlah kredit pajak menunjukkan jumlah selisih lebih (jumlah kredit pajak lebih besar daripada jumlah pajak yang terutang) atau telah dilakukan pembayaran pajak yang seharusnya tidak terutang, Wajib Pajak berhak untuk meminta kembali kelebihan pembayaran pajak, dengan catatan Wajib Pajak tersebut tidak mempunyai utang pajak.

Sedangkan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak yang selanjutnya disebut Pengembalian Pendahuluan adalah pengembalian kelebihan pembayaran pajak yang diberikan kepada Wajib Pajak sebagaimana dimaksud dalam Pasal 17C Undang-Undang KUP untuk Wajib Pajak Kriteria Tertentu, Pasal 17D Undang-Undang KUP untuk Wajib Pajak Persyaratan Tertentu atau Pasal 9 ayat (4c) Undang-Undang PPN untuk Pengusaha Kena Pajak Berisiko Rendah.

Pengajuan Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Permohonan Pengembalian Pendahuluan atas kelebihan pembayaran pajak yang seharusnya tidak terutang dapat diajukan berdasarkan Peraturan Menteri Keuangan Nomor 187/PMK.03/2015 tentang Tata Cara Pengembalian Atas Kelebihan Pembayaran Pajak Yang Seharusnya Tidak Terutang Pasal 2 dalam hal:

- Terdapat pembayaran pajak yang bukan merupakan objek pajak yang terutang atau yang seharusnya tidak terutang.

- Terdapat kelebihan pembayaran pajak oleh Wajib Pajak yang terkait dengan pajak dalam rangka impor.

- Terdapat kesalahan pemotongan atau pemungutan yang mengakibatkan pajak yang dipotong atau dipungut lebih besar daripada pajak yang seharusnya dipotong atau dipungut.

- Terdapat kesalahan pemotongan atau pemungutan yang bukan merupakan objek pajak.

- Terdapat kelebihan pemotongan atau pemungutan Pajak Penghasilan terkait penerapan P3B bagi Subjek Pajak Luar Negeri.

Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak dilakukan dengan cara mengisi kolom Pengembalian Pendahuluan dalam SPT. Secara umum, Pengembalian Pendahuluan kelebihan pembayaran pajak diatur dalam Pasal 17 Undang-Undang Nomor 28 Tahun 2007 dan Pasal 9 Ayat 4(c) Undang-Undang Nomor 42 Tahun 2009 yang isinya adalah sebagai berikut:

- Pasal 17C: Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan Pengembalian Pendahuluan kelebihan pembayaran pajak dari Wajib Pajak dengan kriteria tertentu, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

- Pasal 17D: Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan Pengembalian Pendahuluan kelebihan pembayaran pajak dari Wajib Pajak yang memenuhi persyaratan tertentu, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

- Pasal 9 ayat 4(c): Direktur Jenderal Pajak setelah melakukan penelitian atas permohonan Pengembalian Pendahuluan kelebihan pembayaran pajak dari Pengusaha Kena Pajak Berisiko Rendah, menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) paling lama 3 (tiga) bulan sejak permohonan diterima secara lengkap untuk Pajak Penghasilan, dan paling lama 1 (satu) bulan sejak permohonan diterima secara lengkap untuk Pajak Pertambahan Nilai.

Apabila Wajib Pajak atau Pengusaha Kena Pajak yang mengajukan permohonan Pengembalian Pendahuluan merupakan Wajib Pajak atau Pengusaha Kena Pajak sesuai Pasal 17C, 17D atau 9 ayat 4(c), maka pengembalian akan dilakukan dengan jalur penelitian. Hal ini disebabkan karena Wajib Pajak atau Pengusaha Kena Pajak tersebut dinilai patuh (kriteria tertentu), memenuhi persyaratan tertentu atau mempunyai risiko rendah, sehingga Direktur Jenderal Pajak memberikan fasilitas kemudahan melalui Pengembalian Pendahuluan yang dalam prosesnya hanya dilakukan dengan penelitian. Apabila dalam proses penelitian pada WP atau PKP ditemukan hal yang dianggap memiliki resiko tinggi dan ditemukan adanya indikasi data maka pengembalian akan dilanjutkan dengan pemeriksaan sesuai Pasal 17 ayat (1). Hal ini disebabkan karena penelitian hanya akan diteruskan pada WP patuh (kriteria tertentu), WP persyaratan tertentu atau PKP dengan risiko rendah.

Proses Penyelesaian Permohonan Pengembalian Pendahuluan

Pengembalian Pendahuluan kelebihan pembayaran pajak kepada Wajib Pajak Kriteria Tertentu, Wajib Pajak Persyaratan Tertentu, atau Pengusaha Kena Pajak Berisiko Rendah dilakukan setelah Direktur Jenderal Pajak melakukan penelitian. Artinya proses pengembalian dilakukan tanpa pemeriksaan hanya penelitian saja.

Seperti yang sudah disebutkan bahwa pengembalian pendahuluan tidak dapat dimanfaatkan oleh semua wajib pajak. Berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 39/PMK.03/2018, terdapat 3 kategori wajib pajak yang berhak mendapatkan fasilitas tersebut, yaitu wajib pajak yang memenuhi kriteria tertentu (berdasarkan Pasal 17C Undang-undang KUP), wajib pajak yang memenuhi persyaratan tertentu (berdasarkan Pasal 17D Undang-undang KUP), dan Pengusaha Kena Pajak Berisiko Rendah (berdasarkan Pasal 9 ayat 4c Undang- undang PPN). Sebelum mengajukan permohonan pengembalian pendahuluan, wajib pajak terlebih dahulu harus mengajukan permohonan penetapan/pengukuhan sebagai salah satu dari 3 kategori wajib pajak yang telah disebutkan ke Kantor Pelayanan Pajak (KPP) tempat wajib pajak terdaftar. Pengajuan permohonan pengembalian pendahuluan dapat dilakukan dengan cara mengisi kolom pengembalian pendahuluan yang ada dalam SPT. Atas permohonan tersebut, Direktur Jenderal Pajak kemudian akan melakukan penelitian apakah permohonan akan diterima atau ditolak berdasarkan ketentuan yang berlaku. Hasil penelitian tersebut akan dijadikan sebagai dasar dalam memberikan fasilitas pengembalian pendahuluan kepada wajib pajak.

Penelitian yang dilakukan Direktur Jenderal Pajak berbeda-beda terhadap Wajib Pajak Kriteria Tertentu, Wajib Pajak Persyaratan Tertentu, atau Pengusaha Kena Pajak Berisiko Rendah. Hal tersebut terdapat dalam Peraturan Menteri Keuangan Nomor 39/PMK.03/2018. Apabila syarat penelitian tersebut telah dipenuhi, maka Wajib Pajak atau Pengusaha Kena Pajak dapat diberikan Pengembalian Pendahuluan.

1. Wajib Pajak Kriteria Tertentu, Wajib Pajak Kriteria Tertentu adalah Wajib Pajak Patuh, dengan kata lain Wajib Pajak tersebut dapat membuktikan secara konsisten telah memenuhi kepatuhan formal. Dilihat dari sisi manajemen risiko, Wajib Pajak dengan kriteria tertentu dianggap memiliki risiko rendah.

- Dalam Pasal 3 PMK Nomor 39/PMK.03/2018 dijelaskan bahwa yang dimaksud dengan wajib pajak kriteria tertentu adalah wajib pajak yang memenuhi kriteria berikut.

- SPT disampaikan dengan tepat waktu.

- Tidak terdapat tunggakan pajak pada semua jenis pajak, kecuali telah diizinkan mengangsur atau menunda pembayaran pajak.

- Hasil audit laporan keuangan adalah wajar tanpa pengecualian selama tiga tahun berturut oleh akuntan publik.

- Tidak memiliki catatan pidana dalam perpajakan selama lima tahun terakhit.

Yang dimaksud dengan menyampaikan SPT tepat waktu adalah SPT Tahunan dilaporkan dengan tepat waktu dalam tiga tahun pajak terakhir, dihitung dari akhir tahun sebelum penetapan sebagai wajib pajak kriteria tertentu. Untuk SPT Masa wajib pajak harus menyampaikan SPT Masa dari masa pajak Januari sampai dengan November dalam tahun pajak terakhir sebelum tanggal penetapan wajib pajak kriteria tertentu. Adapun keterlambatan atas SPT Masa yang masih dapat diterima dengan syarat keterlambatan tidak lebih dari tiga masa pajak untuk semua jenis pajak dan tidak berturut-turut, serta tidak lewat dari batas waktu penyampaian SPT Masa berikutnya.

Kondisi yang diperhitungkan atas tidak adanya tunggakan adalah kondisi wajib pajak pada tanggal 31 Desember tahun terakhir tidak mempunyai utang pajak yang melewati batas akhir pelunasan, kecuali tunggakan pajak yang telah mendapat izin penundaan atau pengangsuran. Wajib pajak terlebih dahulu harus melunasi utang pajaknya agar tidak ada tunggakan pajak per tanggal 31 Desember tahun terakhir sebelum penetapan wajib pajak kriteria tertentu.

Laporan keuangan yang telah diaudit oleh akuntan publik atau lembaga pengawasan keuangan pemerintah harus dilampirkan dalam SPT Tahunan Pajak Penghasilan yang harus disampaikan selama tiga tahun berturut-turut sampai dengan tahun terakhir sebelum penetapan sebagai Wajib Pajak Kriteria Tertentu. Laporan keuangan yang diaudit tersebut haruslah dengan pendapat Wajar Tanpa Pengecualian (WTP).

Permohonan penetapan sebagai Wajib Pajak Kriteria Tertentu dapat diajukan paling lama tanggal 10 Januari di KPP tempat wajib pajak terdaftar. Direktur Jenderal (Dirjen) Pajak akan menerbitkan keputusan atas permohonan tersebut paling lama 1 bulan setelah permohonan diterima. Jika dalam jangka waktu tersebut keputusan belum diterbitkan maka permohonan akan dianggap disetujui.

Pencabutan atas penetapan Wajib Pajak Kriteria Tertentu dapat dilakukan oleh Dirjen Pajak apabila wajib pajak melakukan hal berikut.

- SPT Tahunan disampaikan terlambat;

- SPT Masa atas suatu jenis pajak dalam dua Masa Pajak berturut-turut terlambat disampaikan;

- SPT Masa atas suatu jenis pajak untuk tiga Masa Pajak dalam 1 (satu) tahun kalender; atau

- Melaksakanan pemeriksaan bukti permulaan secara terbuka atau tindakan penyidikan tindak pidana di bidang perpajakan.

Keputusan atas pencabutan wajib pajak kriteria tertentu akan diterbikan oleh Direktur Jenderal Pajak dan kemudian disampaikan kepada wajib pajak. Terhadap wajib pajak yang telah dicabut penetapannya dapat mengajukan kembali permohonan penetapan dengan syarat harus memenuhi ketentuan yang telah disebutkan sebelumnya.

- Permohonan Pengembalian Pendahuluan bagi Wajib Pajak Kriteria Tertentu harus melalui permohonan. Pengajuannya dilakukan dengan cara mengisi kolom Pengembalian Pendahuluan dalam SPT. Berdasarkan permohonan Pengembalian Pendahuluan, Direktur Jenderal Pajak akan melakukan penelitian kewajiban formal yang meliputi:

- Penetapan Wajib Pajak Kriteria Tertentu masih berlaku.

- Wajib Pajak tidak sedang dilakukan pemeriksaan bukti permulaan secara terbuka atau tindakan penyidikan tindak pidana di bidang perpajakan.

- Wajib Pajak tidak terlambat menyampaikan SPT Masa untuk suatu jenis pajak dalam 2 (dua) Masa Pajak berturut-turut.

- Wajib Pajak tidak terlambat menyampaikan SPT Masa untuk suatu jenis pajak dalam 3 (tiga) Masa Pajak dalam 1 (satu) tahun kalender.

- Wajib Pajak tidak terlambat menyampaikan SPT Tahunan.

Setelah memenuhi ketentuan kewajiban formal, Direktur Jenderal Pajak menindaklanjuti dengan melakukan penelitian terhadap:

- Kebenaran penulisan dan penghitungan pajak.

- Bukti pemotongan atau bukti pemungutan PPh yang dikreditkan Wajib Pajak.

- Pajak Masukan yang dikreditkan dan/atau dibayar sendiri oleh Wajib Pajak.

Permohonan pengembalian pendahuluan yang telah diajukan oleh wajib pajak kriteria tertentu akan melalui proses serangkaian penelitian. Apabila wajib pajak telah memenuhi ketentuan maka akan diterbitkan SKPPKP. Jangka waktu penerbitan SKPPKP untuk Pajak Penghasilan adalah 3 bulan, sedangkan untuk Pajak Pertambahan Nilai adalah 1 bulan sejak permohonan diterima. Apabila dalam jangka waktu tersebut SKPPKP atau pemberitahuan lainnya tidak diterbitkan oleh Direktur Jenderal Pajak maka permohonan wajib pajak dianggap disetujui. Dirjen Pajak harus menerbitkan SKPPKP setelah jangka waktu tersebut.

2. Wajib Pajak Persyaratan Tertentu, Berdasarkan Pasal 9 PMK Nomor 39/PMK.03/2018, Wajib Pajak Persyaratan Tertentu adalah wajib pajak yang memenuhi kriteria berikut:

- Wajib pajak orang pribadi yang tidak menjalankan usaha atau pekerjaan bebas;

- Wajib pajak orang pribadi yang menjalankan usaha atau pekerjaan bebas yang melakukan restitusi paling banyak Rpl00.000.000;

- Wajib pajak badan yang melakukan restitusi paling banyak Rpl.000.000; atau

- Pengusaha Kena Pajak (PKP) yang melakukan restitusi paling banyak Rpl.000.000.000.

Pengajuan restitusi bagi Wajib Pajak Persyaratan Tertentu harus mengajukan permohonan. Pengajuannya dilakukan dengan cara mengisi kolom Pengembalian Pendahuluan dalam SPT. Berdasarkan permohonan Pengembalian Pendahuluan, Direktur Jenderal Pajak melakukan penelitian terhadap:

- Kebenaran penulisan dan penghitungan pajak.

- Bukti pemotongan atau bukti pemungutan PPh yang dikreditkan Wajib Pajak.

- Pajak Masukan yang dikreditkan dan/atau dibayar sendiri oleh Wajib Pajak.

Permohonan pengembalian pendahuluan yang diajukan wajib pajak akan melalui proses penelitian sesuai ketentuan yang berlaku. Hasil penelitian tersebut akan dijadikan sebagai dasar pemberian pengambalian pendahuluan kepada wajib pajak. Jika berdasarkan penelitian wajib pajak telah memenuhi ketentuan maka Direktur Jenderal Pajak akan menerbitkan SKPPKP. Penerbitan SKPPKP dilakukan dalam jangka waktu 15 hari kerja untuk Pajak Penghasilan orang pribadi, 1 bulan untuk Pajak Penghasilan Badan, dan 1 bulan untuk Pajak Pertambahan Nilai sejak permohonan diterima. Apabila dalam jangka waktu tersebut SKPPKP atau pemberitahuan lainnya tidak diterbitkan oleh Direktur Jenderal Pajak maka permohonan wajib pajak dianggap disetujui. Dirjen Pajak harus menerbitkan SKPPKP setelah jangka waktu tersebut.

3. Pengusaha Kena Pajak Berisiko Rendah

Berdasarkan PMK Nomor 39/PMK.03/2018 sebagaimana telah diubah dengan PMK 117/PMK.03/2019 tentang Perubahan atas PMK Nomor 39/PMK.03/2018 tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak, yang dimaksud dengan PKP Risiko Rendah adalah:

- Perusahaan dengan saham yang dijual-belikan pada bursa efek Indonsia;

- Badan Usaha Milik Negara dan Badan Usaha Milik Daerah yang mengatur usahanya sendiri;

- PKP yang telah ditetapkan sebagai Mitra Utama Kepabeanan sesuai dengan ketentuan dalam Peraturan Menteri Keuangan yang mengatur mengenai Mitra Utama Kepabeanan;

- Pengusaha Kena Pajak yang telah ditetapkan sebagai Operator Ekonomi Bersertifikat (Authorized Economic Operator);

- Pabrikan atau produsen selain Pengusaha Kena Pajak yang telah disebutkan di nomor 1 sampai 4, yang memiliki tempat untuk melakukan kegiatan produksi;

- Pengusaha Kena Pajak yang memenuhi persyaratan tertentu sebagaimana dimaksud dalam Pasal 9 ayat (2) huruf d;

- Pedagang Besar Farmasi yang memiliki:Sertifikat Distribusi Farmasi atau Izin Pedagang Besar Farmasi; dan

- Sertifikat Cara Distribusi Obat yang Baik;

- Distributor Alat Kesehatan yang memiliki:

- Sertifikat Distribusi Alat Kesehatan atau Izin Penyalur Alat Kesehatan sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai penyalur alat kesehatan; dan

- Sertifikat Cara Distribusi Alat Kesehatan yang baik sesuai dengan ketentuan peraturan perundang-undangan yang mengatur mengenai cara distribusi alat kesehatan yang baik; atau

- Perusahaan yang dimiliki secara langsung oleh Badan Usaha Milik Negara dengan kepemilikan saham lebih dari 50% yang laporan keuangannya dikonsolidasikan dengan laporan keuangan Badan Usaha Milik Negara induk sesuai dengan prinsip akuntansi yang berlaku umum.

Dalam hal ingin mengajukan permohonan pengembalian pendahuluan, Pengusaha Kena Pajak Berisiko Rendah sebagaimana yang telah disebutkan sebelumnya harus memenuhi persyaratan berikut:

- Telah menyampaikan SPT Masa Pajak Pertambahan Nilai selama 12 bulan terakhir;

- Tidak sedang dilakukan pemeriksaan bukti permulaan dan/ atau penyidikan tindak pidana di bidang perpajakan; dan

- Tidak pernah dipidana karena melakukan tindak pidana di bidang perpajakan berdasarkan putusan pengadilan yang telah mempunyai kekuatan hukum tetap dalam jangka waktu lima tahun terakhir.

Pengajuan Pengembalian Pendahuluan bagi Pengusaha Kena Pajak Berisiko Rendah harus mengajukan permohonan. Pengajuannya dilakukan dengan cara mengisi kolom Pengembalian Pendahuluan dalam SPT. Berdasarkan permohonan Pengembalian Pendahuluan, Direktur Jenderal Pajak melakukan penelitian kewajiban formal meliputi:

- Penetapan PKP Berisiko Rendah masih berlaku.

- PKP tidak sedang dilakukan pemeriksaan bukti permulaan dan/atau penyidikan tindak pidana di bidang perpajakan.

- PKP tidak dipidana karena melakukan tindak pidana di bidang perpajakan dalam jangka waktu 5 tahun terakhir.

Wajib Pajak Persyaratan Tertentu jika melakukan transaksi dengan pemungut atau melakukan kegiatan ekspor, perlakuan Pengembalian Pendahuluannya sama dengan Pengusaha Kena Pajak Berisiko Rendah yaitu diproses dengan Pasal 9 ayat 4(c) Undang-Undang PPN walaupun tidak memiliki Keputusan Penetapan. Permohonan Pengembalian Pendahuluan pada Pengusaha Kena Pajak Berisiko Rendah hanya dapat dilakukan pada Masa Pajak saja. Sedangkan untuk selain Masa Pajak diproses dengan 17D Undang-Undang KUP.

Berdasarkan hasil penelitian tersebut, Direktur Jenderal Pajak menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak (SKPPKP) dengan jangka waktu sebagai berikut:

- 15 (lima belas) hari kerja, untuk permohonan Pengembalian Pendahuluan Pajak Penghasilan orang pribadi.

- 1 (satu) bulan, untuk permohonan Pengembalian Pendahuluan Pajak Penghasilan Badan.

- 1 (satu) bulan, untuk permohonan Pengembalian Pendahuluan Pajak Pertambahan Nilai.

Permohonan pengembalian pendahuluan dapat diajukan dengan cara mengisi kolom pengembalian pendahuluan pada SPT Masa PPN. Atas permohonan tersebut akan dilakukan proses penelitian oleh Dirjen Pajak. Jika berdasarkan hasil penelitian tersebut wajib pajak dinyatakan telah memenuhi ketentuan maka akan diterbitkan SKPPKP. SKPPKP akan diterbitkan dalam jangka waktu 15 hari kerja sejak diterimanya permohonan. Apabila dalam jangka waktu tersebut SKPPKP tidak diterbitkan maka permohonan wajib pajak dianggap disetujui.

Maksud dan tujuan dikeluarkannya PMK Nomor 39/PMK.03/2018 oleh Menteri Keuangan melalui Direktur Jendera Pajak yaitu:

- Menurunkan cost compliance, karena pengembalian lebih bayar Pajak Pertambahan Nilai (PPN) dapat diberikan lebih cepat tanpa melalui alur pemeriksaan yang terbilang sangat ketat.

- Mendorong lebih tingginya tingkat kepatuhan dan lebih banyak Wajib Pajak patuh .

- Mempermudah pelayanan dari sisi percepatan restitusi .

- Mempermudah kriteria dalam melakukan Pengembalian Pendahuluan.

- Syarat melakukan Pengembalian Pendahuluan menjadi lebih sendikit.

- Menaikkan batas jumlah maksimal dalam mengajukan Pengembalian Pendahuluan.

Contoh Kasus Restitusi dipercepat

PT. Tri Star Mandiri bergerak dalam bidang jasa konstruksi di mana perusahaan tersebut mendapatkan proyek pekerjaan dengan mengikuti tender dan melalui rekanan dalam artian antar perushaan swasta. Proyek pekerjaan PT. Tri Star Mandiri banyak memenangkan tender dan melakukan perkerjaan pemerintah yang artinya lawan transaksi PT. Tri Star Mandiri yaitu bendaharawan, dimana segala jenis perpajakan pihak bendaharalah yang memungut pajak dalam proyek pekerjaan, dalam hal ini jika ada tahap pekerjaan yang telah dituntaskan maka PT. Tri Star Mandiri menerbitkan Faktur Pajak Keluaran sesuai dengan ketentuan perpajakan.

Restitusi PPN pada PT Tri Star Mandiri dilakukan hampir setiap tahunnya. Hal yang menyebabkan terjadinya restitusi adalah besarnya nilai Pajak Masukan dibanding Pajak Keluaran, dan nilai yangakan direstitusi adalah selisih dari nilai yang dikompensasikan ke masa pajak berikutnya, hal ini terjadi karena aktivitas Proyek pekerjaan bendaharawan pemerintahan yang dimana bendaharawanlah yang mempungut pajak atas pekerjaan. Setelah PT. Tri Star Mandiri telah melakukan pelaporan SPT PPN setiap masa dengan lengkap dan benar hingga masa Desember dengan status lebih bayar maka ada dua pilihan yaitu dikompensasikan atau dikembalikan/restitusi ke tahun berikutnya, jika dalam pengisian SPT Masa dengan memberi tanda silang pada kolom dikembalikan (restitusi) maka secara tidak langsung PT. Tri Star Mandiri telah mengajukan permohonan restitusi dan DJP melakukan pengecekan, kemudian terbitlah Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) dalam hal Jumlah kredit pajak jauh lebih besar dari jumlah pajak yang terutang atau PKP melakukan pembayaran pajak yang semestinya tidak terutang. Jika terdapat pajak terutang yang dipungut oleh Pemungut PPN, maka jumlah pajak terutang adalah jumlah pajak keluaran yang dikurangi pajak masukan atau pajak yang dipungut oleh pemungut PPN tersebut. Setelah itu Penerbitan SP3 dan Pemberitahuan atau panggilan untuk PT. Tri Star Mandiri. PT. Tri Star Mandiri akan dimintai dokumen yang terkait dalam SPT masa PPN sehingga terjadinya lebih bayar dengan nilai yang diajukan, beberapa di antaranya :

a) Faktur Pajak Masukan lengkap dengan pendukung kuat

b) Faktur Pajak Keluar lengkap dengan berkas pekerjaan proyek seperti SP2D, SPM, kwitansi, bukti bayar pajak

c) Kontrak Pekerjaan serta RAB Pekerjaan

d) Rekening Koran

PT. Tri Star Mandiri mengajukan permohonan Restitusi untuk tahun 2017 pada September 2018 dengan nilai lebih bayar (Rp. 2.536.959.429,-) lalu mengikuti semua prosedur yang telah ditetapkan ada beberapa kendala yang dihadapi PT. Tri Star Mandiri di antara :

1) Ada faktur pajak masukan yang tidak dapat dihitung sebagai pengeluaran pekerjaan proyek

2) Adanya faktur pajak masukan yang tidak lengkap dengan bukti pendukung

3) Lawan transaksi pajak masukan membatalkan faktur pajak tersebut

4) Adanya pencairan dana jumlah besar masuk di dalam rek. PT. Tri Star Mandiri, tetapi bukan milik proyek pekerjaan PT. Tri Star Mandiri

5) Adanya pembayaran pajak pph atas proyek pekerjaan yang tidak masuk dalam record pembayaran PT. Tri Star Mandiri

Tetapi kendala tersebut ada beberapa yang dapat diatasi dengan cara :

1) Menerima keputusan

2) Menghubungi langsung pihak lawan transaksi yang terkait

3) Mencari bukti dokumen uang masuk

4) Melakukan PBK(Pemindah bukuan) Jika memiliki bukti bayar akan tetapi salah pada jenis kode pembyaran.

Jadi dengan beberapa kendala di atas nilai yang di ajukan tidak serta merta akan cair 100%, ada ketentuan DJP menyimpan kas negara untuk pengeluaran restitusi. Dari hasil yang telah di ajukan hanya Rp. 2.460.959.429,- yang di sahkan untuk dikembalikan.

Dalam proses restitusi PPN yang diajukan oleh PT Tri Star Mandiri, terdapat faktor pendukung yang menyebabkan keseluruhan proses selesai lebih cepat yaitu kerjasama antar kedua belah pihak yang ditunjukkan dengan sikap kooperatif. Faktor penghambat restitusi PPN PT Tri Star Mandiri terletak pada lawan transaksi bendaharawan yang kurangnya perhatian terhadap kelengkapan berkas penyelesaian proyek yang berkaitan pajak yang telah dipungut, dan terkadang bukti pembayaran pajak yang telah dipungut sering kali memiliki kesalahan pada kode pembayaran ataupun data yang seharusnya terisi. Maka dari itu PT. Tri Star Mandiri yang harus melakukan pemindahbukuan (PBK).

II. REVITALISASI PEMERIKSAAN RESTITUSI PPN DAN TUJUAN LAIN UNTUK PENINGKATAN EODB

Pengembalian kelebihan pajak sering menjadi keluhan bagi para pengusaha di Indonesia karena prosesnya yang memakan waktu lama. Presiden Jokowi pernah mengalaminya saat masih menjadi pengusaha. Beliau pernah mengurus restitusi hampir setahun dan tidak mau mengurusnya lagi kalau ada restitusi, karena lebih banyak pusingnya daripada mendapat uang pengembalian. Hal tersebut disetujui oleh para pengusaha.

Sebagian negara ada yang 60 hari atau 180 hari. Biasanya, makin maju negaranya, makin baik restitusinya. Karena itu, dunia internasional juga memotret waktu yang dibutuhkan untuk mencairkan restitusi, dan memasukkannya dalam pemeringkatan Ease of Doing Business (EoDB)

Selain adanya keluhan dari para pengusaha, lamanya proses restitusi juga menyebabkan Indonesia masih berada diatas peringkat 100 Ease of Doing Business (EoDB) atau indeks kemudahan berbisnis.

Direktur Penyuluhan, Pelayanan dan Hubungan Masyarakat Direktorat Jenderal Pajak, Hestu Yoga Saksama, mengatakan salah satu penyebab indikator paying taxes (sektor pajak) masih diatas peringkat 100 Ease of Doing Business atau indeks kemudahan berbisnis adalah pengembalian restitusi yang selama ini harus melalui pemeriksaan. Bahkan, rata-rata waktu penyelesaian restitusi tersebut melalui pemeriksaan 10 bulan.

EoDB merupakan survei yang dibuat oleh Bank Dunia (World Bank) untuk mengurutkan peringkat negara-negara berdasarkan tingkat kemudahan berusahanya.

Indikator Ease Of Doing Business (EoDB) :

- Pengurusan berbagai perizinan yang perlu dilakukan untuk memulai usaha.

- Izin mendirikan bangunan untuk kegiatan usaha.

- Pendaftaran tanah sebagai kepastian dan perlindungan hukum pemegang hak atas suatu bidang tanah, satuan rumah susun dan hak-hak lain.

- Pembayaran dan jumlah pajak kepada perusahaan sesuai aturan perpajakan yang berlaku.

- Hak legal peminjam dan pemberi peminjaman terkait dengan transaksi yang dijamin dan kedalaman informasi kredit.

- Biaya dan waktu dalam penyelesaian perselisihan perdagangan dan kualitas proses hukum.

- Perihal prosedur, waktu dan biaya dalam memperoleh koneksi jaringan listrik, pengadaan listrik yang baik, dan biaya konsumsi listrik.

- Perlindungan bagi pemegang saham minoritas di suatu negara.

- Kemudahan dalam tingkat pemulihan dalam hal kebangkrutan komersial dan kekuatan kerangka hukum kepailitan.

- Kemudahan dalam mengekspor barang dari perusahaan yang memiliki keunggulan komparatif dan impor suku cadang.

Revitalisasi pemeriksaan restitusi PPN:

1. Perbaikan Sistem Permohonan dan Pengajuan, DJP melakukan perbaikan pada sistem pengajuan dan permohonan restitusi PPN dengan cara mengintegrasikan aplikasi restitusi PPN dengan DJP Online. Langkah ini bertujuan untuk mempermudah wajib pajak dalam melakukan pengajuan dan permohonan pengembalian PPN.

2. Peningkatan Kemampuan DJP, DJP melakukan peningkatan kemampuan pegawai dalam hal kesiapan perpajakan dan penyusunan dokumen secara akurat dan baik. Pelatihan dirancang untuk menghasilkan pegawai yang lebih ahli dan memiliki pengetahuan tentang semua peraturan perpajakan termasuk persyaratan restitusi PPN.

3. Pengelolaan Pengembalian PPN, Pengelolaan Pengembalian PPN menjadi prioritas pada penerapan desain proses yang lebih prosedural sehingga dapat mengoptimalkan pengelolaan pengembalian PPN.

4. Pengembalian PPN dalam Waktu 14 Hari Kerja, DJP berusaha untuk memberikan pengembalian PPN dalam 14 hari kerja dari tanggal pengajuan permohonan restitusi PPN yang dilakukan oleh wajib pajak.

5. Pemeriksaan dan Verifikasi Dokumen Lebih Efektif, DJP akan melakukan pemeriksaan dan verifikasi dokumen secara lebih efektif, terutama karena pengujian minus pada periode presentasi dokumen akan dilakukan cepat dan efektif melalui SAKPA PPN. Selain itu, sistem penyelesaian masih melalui persetujuan atau tidak jaminan proses sebelumnya seperti yang sering terjadi pada prosedur pengajuan restitusi PPN di masa lalu.

6. Peningkatan Kerja Sama, DJP juga akan memberikan dukungan dan penyuluhan kepada wajib pajak dalam hal pengajuan restitusi PPN. Selain itu, kerja sama dengan para mitra regional, nasional dan spasial organisasi perpajakan lainnya juga ditingkatkan dalam mengoptimalkan pengelolaan restitusi PPN.

7. Pelaporan dan Pengawasan, Pemerintah juga akan memperketat pelaporan dan pengawasan pengisian permohonan restitusi PPN, termasuk sanksi yang lebih berat bagi pelapor yang tidak lengkap atau tidak mencantumkan informasi yang relevan.

Optimalisasi pengembalian pendahuluan kelebihan pembayaran pajak diperlukan dalam rangka pelaksanaan percepatan restitusi PPN. Hal ini sebagai upaya meningkatkan kepercayaan Wajib Pajak dan memberikan kemudahan dalam berusaha (ease of doing business - EoDB), serta alokasi sumber daya Pemeriksa Pajak yang lebih terarah.

Kepala KPP melakukan hal-hal sebagai berikut:

- Menghimbau Wajib Pajak memanfaatkan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak, sehingga dapat meminimalisir permohonan restitusi,

- Melakukan pengawasan dengan cara:

- Menginventarisir Wajib Pajak yang berhak mengajukan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak sesuai dengan surat keputusan yang telah diterbitkan oleh Kepala KPP,

- Memastikan restitusi PPN yang diajukan Wajib Pajak yang telah mendapatkan surat keputusan tersebut, dilakukan melalui Pengembalian Pendahuluan Kelebihan Pembayaran Pajak,

- Menghimbau Wajib Pajak yang mengajukan restitusi PPN agar mengajukan Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak,

- Menghimbau Wajib Pajak yang tidak mengajukan Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak namun memenuhi kriteria, untuk melakukan Permohonan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak sehingga proses pengembalian restitusinya dapat diselesaikan dengan lebih cepat.

- Memastikan permohonan restitusi Pajak Penghasilan (PPh) yang tidak memenuhi kriteria pengembalian pendahuluan kelebihan pembayaran pajak sehingga harus diproses dengan pemeriksaan, agar dilakukan dengan ruang lingkup pemeriksaan seluruh jenis pajak,

- Mengalokasikan SDM Pemeriksa Pajak untuk menangani restitusi PPN yang diajukan pada tahun berjalan,

- Terhadap Wajib Pajak yang telah diberikan pengembalian pendahuluan kelebihan pembayaran pajak dapat dilakukan pemeriksaan rutin (post-audit) untuk menguji kepatuhan pemenuhan kewajiban perpajakan sesuai dengan ketentuan:

- Dilakukan secara periodik dua tahun sekali,

- Mempertimbangkan signifikansi nilai pengembalian pendahuluan kelebihan pembayaran pajak yang telah diberikan kepada Wajib Pajak/PKP,

- Mempertimbangkan tingkat risiko ketidakpatuhan Wajib Pajak

Revitalisasi Proses Bisnis Pemeriksaan, dilakukan melalui:

- penyusunan Peta Kepatuhan dan Daftar Sasaran Prioritas Penggalian Potensi (DSP3),

- pembentukan Komite Perencanaan Pemeriksaan,

- pembagian kebijakan penerbitan penugasan pemeriksaan,

- pengendalian mutu pelaksanaan pemeriksaan, \

- alokasi dan pengelolaan SDM pemeriksaan,

- percepatan restitusi PPN dan

- penggunaan sarana dan prasarana pemeriksaan

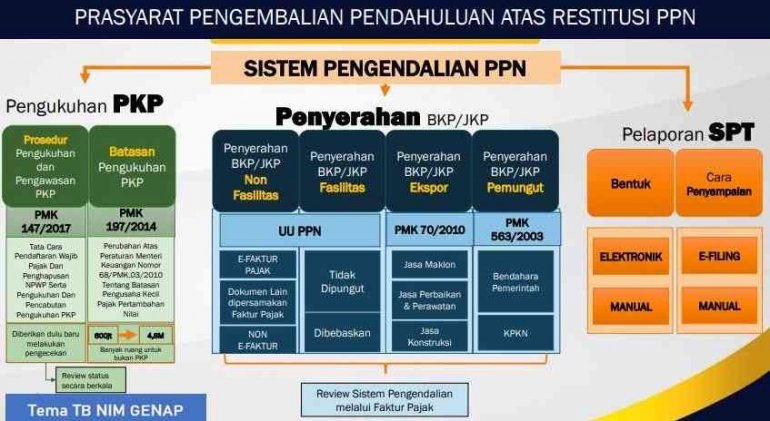

III. PRASYARAT PENGEMBALIAN PENDAHULUAN ATAS RESTITUSI PPN

Sistem Pengendalian PPN

Pajak Pertambahan Nilai (PPN) merupakan jenis pajak tidak langsung yang pemungutannya dilakukan pada setiap mata rantai penyerahan barang dan atau jasa kena pajak.

Sistem pengendalian PPN adalah cara yang digunakan untuk memastikan bahwa perhitungan dan pembayaran pajak pertambahan nilai (PPN) dilakukan sesuai dengan ketentuan perundang-undangan yang berlaku. Sistem ini terdiri dari berbagai prosedur dan aturan yang memastikan bahwa perhitungan, pelaporan, dan pembayaran PPN dilakukan dengan benar dan sesuai dengan ketentuan yang berlaku.

Prosedur pengendalian yang dilakukan dalam sistem pengendalian PPN meliputi pemisahan tugas, verifikasi dokumen dan transaksi, pemantauan dan penilaian risiko, pemisahan aset, serta penggunaan sistem informasi untuk mendukung dan memantau pelaksanaan prosedur pengendalian.

Dengan adanya sistem pengendalian PPN yang efektif, perusahaan dapat beroperasi dengan lebih efisien dan efektif, serta meminimalkan risiko kesalahan dalam perhitungan dan pembayaran PPN. Ini juga membantu perusahaan berkomunikasi dengan lembaga pemerintah yang terkait dalam memenuhi kewajiban pajak mereka.

Pengukuhan PKP

Pengukuhan sebagai PKP (Pengusaha Kena Pajak) memiliki prosedur yang harus dilakukan sesuai dengan PMKNo.147/PMK.04/2017 :

1. Melakukan pendaftaran sebagai pengusaha yang akan dikenai PPN di kantor pajak setempat atau secara online melalui portal DJP Online.

2. Mengisi formulir permohonan pengukuhan sebagai PKP yang dapat diunduh melalui situs web DJP atau langsung dari kantor pajak.

3. Melampirkan dokumen terkait, seperti dokumen identitas perusahaan, NPWP perusahaan, dokumen izin usaha, surat pernyataan kebenaran informasi, dan dokumen pendukung lainnya yang terkait dengan kegiatan usaha perusahaan.

4. Submit permohonan pengukuhan PKP beserta dokumen terkait ke kantor pajak setempat atau mengirimkannya secara online melalui portal DJP Online.

5. Setelah permohonan diajukan, pemeriksaan administrasi oleh petugas pajak akan dilakukan dalam waktu 3-5 hari kerja untuk kemudian diteruskan ke pihak yang berwenang.

6. Jika pengajuan pengukuhan PKP dinyatakan diterima, perusahaan akan mendapatkan Surat Pengukuhan sebagai PKP dan sertifikat. Jika permohonan ditolak, maka akan ada surat balasan yang menjelaskan alasan ditolaknya permohonan.

Batasan Pengukuhan PKP

PMK 197/2014 adalah peraturan yang mengatur tentang Tata Cara Pendaftaran Pengusaha, Pengujian dan Pengukuhan sebagai wajib pajak serta Pembatalan Pengukuhan dalam Rangka Implementasi Undang-Undang Nomor 42 Tahun 2009 tentang PPN. Berikut adalah beberapa batasan pengukuhan PKP berdasarkan PMK 197/2014:

1. Berlaku untuk Pengusaha Kena Pajak yang melakukan kegiatan usaha di Indonesia dan mempunyai turnover bruto tahunan dari penjualan atau jasa di dalam negri sebesar paling sedikit Rp 4,8 miliar.

2. Pengajuan pengukuhan PKP bisa dilakukan secara online dan manual ke kantor pelayanan pajak.

3. Berlaku setelah Pengusaha Kena Pajak memenuhi persyaratan administrasi dan teknis sesuai dengan ketentuan peraturan perundang-undangan yang berlaku.

4. Pengukuhan PKP memiliki masa berlaku dua tahun terhitung sejak tanggal diterbitkan dan dapat diperpanjang kembali oleh pengusaha jika dalam kurun waktu tersebut Perusahaan Party Kawat Penerangan Publik masih memenuhi persyaratan administrasi dan teknis.

5. Setelah Pengukuhan PKP diberikan oleh otoritas pajak, maka perusahaan berhak menerbitkan faktur pajak dan memungut serta menyetorkan PPN atas transaksi penjualan maupun jasa yang dilakukan di wilayah Indonesia.

Sistem pengendalian PPN dari penyerahan BKP/JKP melalui faktur pajak

Sistem pengendalian PPN dari penyerahan BKP/JKP melalui faktur pajak memiliki beberapa langkah-langkah pengendalian yang perlu diimplementasikan. Berikut adalah beberapa point-point yang perlu diimplementasikan:

1. Pemisahan Tugas: Untuk meminimalkan kesalahan dalam perhitungan dan pembayaran PPN, ada baiknya untuk memisahkan tugas antara setiap bagian yang berkaitan dengan transaksi penjualan dan pajak, misalnya antara bagian penjualan, bagian keuangan, dan bagian pengawasan.

2. Verifikasi Dokumen: Pihak yang melakukan tugas verifikasi, sebelum menerbitkan faktur pajak, harus memeriksa dokumen yang berkaitan dengan transaksi penjualan maupun pembelian, misalnya Surat Jalan, invoice penjualan, dan faktur pembelian.

3. Pemantauan dan Penilaian Risiko: Sebaiknya perusahaan terus memantau serta menilai risiko yang terkait dengan transaksi penjualan dan pembelian. Tujuannya adalah untuk mengurangi risiko kesalahan dalam perhitungan dan pembayaran PPN.

4. Penggunaan Sistem Informasi: Perusahaan bisa menggunakan sistem informasi untuk mendukung dan memantau pelaksanaan prosedur pengendalian PPn, seperti sistem akuntansi, dan program komputer pembukuan (software akuntansi) yang sesuai denan kebutuhan perusahaan dan perkembangan teknologi.

5. Pelaksanaan audit internal: Sebaiknya melaksanakan audit intern pada sistem pengendalian ppn pada saat paling tidak 1 tahun sekali untuk memastikan bahwa sistem pengendalian telah berjalan dengan baik dan terkendali.

Dengan melaksanakan sistem pengendalian PPN melalui faktur pajak, perusahaan dapat memastikan bahwa transaksi penjualan dan pembelian akan tercatat dengan baik. serta membantu perusahaan dalam memenuhi kewajiban pajak secara benar dan berlangsung tepat waktu.

Sistem pengendalian PPN di tahap pelaporan SPT (Surat Pemberitahuan) Pajak Pertambahan Nilai mencakup beberapa faktor yang dapat membantu perusahaan dalam memastikan kepatuhan apa yang dibayar dengan benar kepada negara. Berikut beberapa langkah pengendalian PPN untuk tahap pelaporan SPT:

1. Konsistensi Data: Perusahaan harus memastikan bahwa data PPN yang tercatat didalam buku pembukuan konsisten dengan data yang tercantum dalan SPT. Penggunaan aplikasi atau program komputer pembukuan dapat membantu menghindari perbedaan pehitungan jumlah jumlah perhitungan.

2. Up to Date Dengan Peraturan Perpajakan: Perusahaan harus selalu memperbarui diri tentang peraturan perundang-undangan yang terbaru, terkait dengan perpajakan, untuk memastikan seiring denga mahalnya waktu kita mengetahui perubahan yang Jadi aturan. Tujuannya agar instruksi dalam pelaporan SPT telah sesuai dengan aturan yang berlaku.

3. Perbandingan data PPH: Perusahaan harus melihat secara berkala jumlah data yang terkumpul untuk PPH ke SPT dengan basis data buku pembukuan serta verifikasi pembayaran dengan benar seperti material lainnya yang terkait dengan invoice PPH dan faktur pajak.

4. Fokuskan pada Akuntansi Yang Benar: Perusahaan harus memastikan transaksi penjualan beserta PPN ditangani dengan benar opsi dengan tujuan penerima SPT mencerminkan hasil transaksi secara benar sebagai pertaaluran kepatuhan pajnk.

5. Kepatuhan terhadap Jadwal: Perusahaan harus mematuhi jadwal pengajuan SPT terkait dengan bulan pajak yang tertera pada bagian atas lembar SPT, jangan menunggu deadline jika diperkirakan akan mengalami penundaan.

IV. SKEMA RESTITUSI PPN BERDASARKAN UU KUP DAN UU PPN

Dalam aktivitas perusahaan memenuhi kewajiban perpajakan tidak menutup kemungkinan terjadi pajak yang telah dibayarkan melebihi dari kewajiban pajak yang seharusnya. Terjadi kelebihan pembayaran pajak maka perusahaan dapat mengajukan restitusi sebesar kelebihan pajak yang dibayarkan. Dalam melakukan restitusi pajak untuk jenis PPh melalui SPT Tahunan, sedangkan untuk jenis pajak PPN atau PPnBM melalui SPT Masa PPN. Perusahaan dalam melakukan restitusi pajak dapat diajukan melalui restitusi normal yang memerlukan waktu cukup lama yaitu 12 bulan. Disamping itu perusahaan dapat mengajukan permohonan restitusi pendahuluan dengan proses pengembalian lebih cepat, hanya dilakukan penelitian dilanjutkan dengan pemeriksaan apabila ditemukan data baru.

Peraturan Kementerian Keuangan (PMK) Nomor 187/PMK.03/2015 mengatur secara khusus tentang tata cara pengembalian atas kelebihan pembayaran pajak yang seharusnya tidak terutang. Saat wajib pajak mempunyai kelebihan pembayaran pajak, maka ia mempunyai hak untuk mengajukan permohonan restitusi pajak. Namun, sebelumnya pihak DJP akan melakukan pemeriksaan terhadap permohonan tersebut untuk menguji kebenaran kelebihan pajaknya. Berdasarkan Undang-Undang KUP mengacu pada Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan dimana DJP melakukan pemeriksaan atas permohonan pengembalian kelebihan pembayaran pajak. Dalam Pasal 17C dan Pasal 17D, harus menerbitkan surat ketetapan pajak paling lama 12 (dua belas) bulan sejak surat permohonan diterima secara lengkap. Pemeriksaan akan dilakukan wajib pajak beresiko rendah yang tidak memenuhi persyaratan, juga yang ditentukan tersebut, dan wajib pajak beresiko rendah yang telah menerima pengembalian kelebihan pajak. Jika hasil pemeriksaan terbukti adanya kekurangan pajak maka akan dikeluarkan Surat Ketetapan Pajak Kurang Bayar (SKPKB) , dan dikenai sanksi :

1. Sanksi administrasi berupa kenaikan sebesar 100% (seratus persen) selain pokok pajak SKPKB.

2. Sanksi administrasi bunga 2% (dua persen) per bulan paling lama 24 (dua puluh empat) bulan, selain pokok pajak dalam SKPKB, diatur dengan Keputusan Menteri Keuangan Republik Indonesia Nomor 57 /KMK.10/2020 tentang tarif bunga sebagai dasar penghitungan sanksi administrasi berupa bunga dan pemberian imbalan bunga.

Dalam Undang-Undang KUP mengacu pada Undang-Undang Nomor 7 Tahun 2021 tentang Harmonisasi Peraturan Perpajakan, maka DJP setelah melakukan penelitian akan menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) atas restitusi pendahuluan kepada wajib pajak kriteria tertentu, wajib pajak persyaratan tertentu, atau PKP berisiko rendah. Pengembalian pendahuluan kelebihan pembayaran pajak diselesaikan dalam jangka waktu yang lebih singkat dibandingkan dengan mekanisme umum yang dilakukan melalui pemeriksaan selama 12 bulan. Kegiatan pemeriksaan ini dianggap menyita waktu bagi pemeriksa dan juga wajib pajak, sedangkan keputusan pemberian restitusi diharapkan dilakukan dengan cepat dan tepat waktu karena hal ini memengaruhi cash flow PKP. Dengan mempertimbangkan hal tersebut, dibuatlah kebijakan pemberian pengembalian pendahuluan yang diselesaikan melalui penelitian selama 1 (satu) bulan. Pengembalian pendahuluan diberikan apabila seluruh ketentuan dan persyaratan telah terpenuhi, baik secara formal maupun material. Apabila disetujui, DJP akan menerbitkan Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP) untuk Wajib Pajak. Pengembalian pendahuluan kelebihan pembayaran pajak ini diperuntukkan bagi wajib pajak dengan kriteria tertentu, persyaratan tertentu dan PKP berisiko rendah.

Peraturan Menteri Keuangan (PMK) Nomor 17/PMK.03/2013 adalah aturan yang mengatur mengenai Pemeriksaan atas Kepatuhan terhadap pembayaran pajak-pajak penghasilan dan Pajak Pertambahan Nilai serta kewajiban lain yang dipungut oleh bendaharawan negara.

PMK 17/2013 menegaskan bahwa pemeriksaan pajak adalah upaya untuk menjamin kesadaran masyarakat dalam melaksanakan kewajiban perpajakan. Pemeriksaan pajak tidak hanya melihat kepemilikan aset atau harta tetapi lebih pada kepatuhan dan ketaatan wajib pajak terhadap ketentuan pajak yang berlaku.

Ada beberapa tujuan dari PMK 17/2013, yaitu:

1. Memastikan penerimaan pajak tahunan yang akurat dan adil

2. Meningkatkan kepatuhan Wajib Pajak

3. Memberikan perlindungan dan hak kepada Wajib Pajak

PMK 17/2013 juga menegaskan bahwa Direktorat Jenderal Pajak (DJP) diberi kewenangan untuk melakukan pemeriksaan dengan menggunakan berbagai cara, termasuk melalui teknologi informasi. Hal ini bertujuan untuk mengurangi biaya, usaha, dan waktu yang diperlukan dalam pemeriksaan pajak, serta untuk dapat menjangkau Wajib Pajak yang tidak dapat diakses secara langsung oleh petugas pajak.

Dalam pelaksanaannya, PMK 17/2013 juga mengatur tentang hak dan kewajiban Wajib Pajak dalam pemeriksaan pajak, serta sanksi atau konsekuensi hukum yang diberikan kepada Wajib Pajak yang tidak mematuhi peraturan perpajakan yang berlaku.

Secara keseluruhan, PMK 17/2013 merupakan aturan yang sangat penting dalam dunia perpajakan karena memastikan kepatuhan Wajib Pajak dalam melaksanakan kewajiban perpajakan sesuai dengan ketentuan yang berlaku, sehingga tercipta keadilan dan kesejahteraan bagi seluruh masyarakat.

Contoh Restitusi PPN Pada PT.GAI

PT GAI merupakan perusahaan yang bergerak di bidang usaha perdagangan bungkil inti sawit untuk keperluan ekspor dengan lokasi usaha atau gudang di daerah Dumai, Medan, Sampit dan berkantor pusat di Jakarta. Bungkil inti sawit atau biasa dikenal dengan PKE (Palm Kernel expeller) adalah salah satu hasil ikutan dari industri pembuatan minyak kelapa sawit yang mengandung protein, lemak, serat kasar dan kaya akan mineral. Bungkil inti sawit dapat digunakan sebagai bahan pakan sumber protein dan energi untuk ternak.

Berdasarkan Undang - undang PPN Nomor 42 tahun 2009 tentang pajak pertambahan nilai barang dan jasa dan pajak penjualan atas barang mewah pasal 7 ayat 2, Pemerintah menetapkan Tarif PPN Ekspor sebesar 0%. PT GAI yang melakukan kegiatan usahanya berupa ekspor, ketika melakukan penjualan keluar negeri akan menerbitkan faktur pajak keluaran menggunakan tarif PPN ekspor 0%. Di sisi lain, PT GAI juga melakukan sistem kredit pajak masukan untuk transaksi pembelian barang di dalam negeri dengan tarif PPN 10% (Januari 2022). Hal tersebut akan menimbulkan pajak keluaran (PK) yang lebih kecil dari pajak masukan (PM).

Jika pajak keluaran (PK) lebih besar daripada pajak masukan (PM), maka PT GAI wajib menyetorkan kekurangan ke dalam kas negara. Namun, jika pajak keluaran (PK) lebih kecil daripada pajak masukan (PM) maka PT GAI dapat melakukan restitusi (meminta kembali) atau melakukan pengkreditan pajak masukan (kompensasi) kelebihan pajak masukan (PM) ke masa pajak selanjutnya. Potensi restitusi PPN akan lebih besar terutama karena PT GAI tidak melakukan penjualan lokal dan hanya melakukan kegiatan ekspor yang dikenakan tarif PPN sebesar 0%.

Bagi wajib pajak restitusi merupakan hal yang penting karena berkaitan dengan aliran uang masuk dan keluar (cash flow) wajib pajak. Lamanya proses restitusi PPN ditambah dengan risiko jumlah uang pajak (PPN) yang kembali tidak sesuai dengan yang diminta akibat adanya koreksi oleh fiskus menuntut wajib pajak untuk melakukan perencanaan pajak yang baik untuk mengantisipasi hal-hal yang tidak diinginkan.

Dalam proses restitusi PPN, sebelum pihak DJP menerbitkan surat ketetapan pajak lebih bayar, mereka terlebih dahulu melakukan pemeriksaan pajak. Dalam hal ini perencanaan pajak yang dibuat PT GAI bertujuan agar hasil pemeriksaan dapat berjalan cepat dan sesuai dengan yang diharapkan, sehingga tidak perlu berlanjut sampai ke tingkat pengajuan keberatan atau banding, bahkan sampai ke tingkat pengajuan peninjauan kembali (PK) ke Mahkamah Agung. Apabila proses restitusi PPN berlanjut sampai ke tahap tersebut, maka PT GAI akan mengalami inefisiensi baik dari segi biaya, waktu dan tenaga.

Perencanaan pajak dalam proses restitusi PPN PT GAI membagi menjadi dua tahapan yaitu :

1. Perencanaan pajak sebelum permohonan restitusi diajukan

Beberapa langkah yang sudah dilakukan oleh PT GAI sebelum permohonan restitusi diajukan:

- Memastikan bahwa metode pembukuan perusahaan telah diselenggarakan secara benar, akurat, dan sesuai dengan standar akuntasi.

- Melakukan Tax Review, yaitu memeriksa kembali pelaksanaan kewajiban perpajakan khususnya PPN.

- Melakukan ekualisasi SPT masa PPN, seperti ekualisasi omset penjualan cfm SPT PPN.

- Filling semua dokumen dengan baik khususnya yang terkait dengan PPN (Ingat, pajak adalah bisnis berkas, Selama kita tidak punya berkas, "die" lah).

2. Perencanaan pajak pada saat proses restitusi berlangsung

Pada saat pemeriksaan/ proses restitusi berlangsung, perusahaan melakukan langkah-langkah sebagai berikut:

- Menyerahkan seluruh dokumen yang diperlukan dalam proses restitusi dalam jangka waktu yang telah ditentukan. Penyerahan dokumen yang melebihi jangka waktu yang telah ditentukan akan berdampak timbulnya koreksi dan yang lebih fatal adalah perusahaan tidak dapat mengajukan keberatan ataupun banding terhadap koreksi yang disebabkan oleh ketiadaan dokumen akibat keterlambatan.

- Mengikuti jalannya pemeriksaan secara kontinyu agar dapat segera memberikan tanggapan atau penjelasan tambahan terhadap temuan-temuan awal yang dibuat fiskus.

- Menjalin komunikasi yang baik dengan tim pemeriksa.

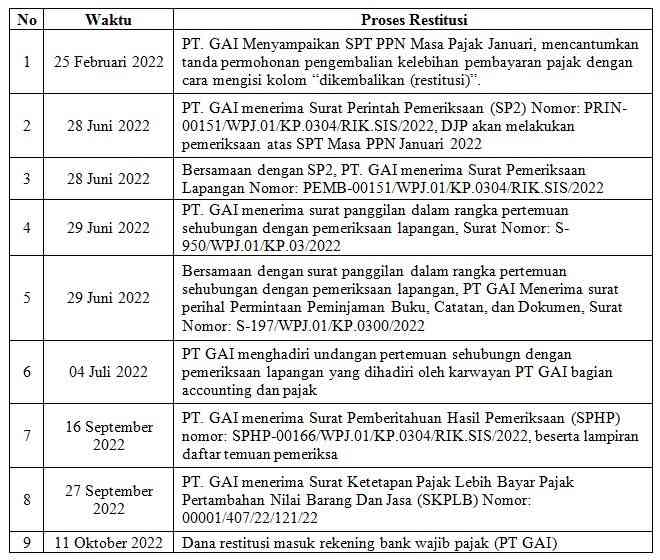

PT GAI melakukan restitui PPN setiap bulan/ masa. Dalam contoh ini akan difokuskan pada masa januari 2022.

Proses Pemeriksaan Pajak

- Penyebab terjadinya pemeriksaan pajak, Pemeriksaan rutin berdasarkan daftar normatif kepala KPP dilakukan dengan alasan wajib pajak menyampaikan SPT Masa PPN yang menyatakan lebih bayar restitusi (SPT Masa PPN lebih bayar restitusi) sebagaimana dimaksud dalam pasal 17B Undang- undang KUP. SPT Masa PPN yang mencantumkan tanda permohonan pengembalian kelebihan pembayaran pajak dengan cara mengisi kolom "dikembalikan (restitusi)".

- Surat Pemberitahuan Pemeriksaan (SP2), SP2 beserta surat permintaan peminjaman buku, catatan / dokumen akan dikirim kepada wajib pajak melalui fax/ email/ pos, tim pemeriksa akan menghubungi wajib pajak terkait adanya pemeriksaan pajak dari KPP. Batas waktu pemeriksaan untuk SPT lebih bayar (restitusi) maksimal 1 tahun. Sesuai Pasal 4 Peraturan Direktur Jendral Pajak Nomor PER-23/PJ/2013 Pelaksanaan pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan harus dilakukan sesuai standar pelaksanaan pemeriksaan, salah satunya adalah pemeriksaan dilakukan oleh suatu tim pemeriksa pajak yang terdiri dari seorang supervisor, seorang ketua tim, dan seorang atau lebih anggota tim, dan dalam keadaan tertentu ketua tim dapat merangkap sebagai anggota tim. Dalam SP2 yang diterima PT GAI tim pemeriksa terdiri dari seorang supervisor, seorang ketua tim dan dua orang anggota tim. Panggilan pertama dalam rangka pertemuan sehubungan dengan pemeriksaan lapangan, PT GAI diwakilkan oleh karyawan bagian accounting dan pajak medan untuk menghadiri dan menyerahkan Buku, Catatan, dan Dokumen yang dimintakan untuk dipinjam oleh pemeriksa. Setelah pertemuan pertama pemeriksa akan mengirimkan softcopy file untuk di print dan ditanda tangani oleh wajib pajak dalam hal ini PT GAI diwakilkan oleh Direktur Utama yang berkedudukan di jakarta. Dokumen yang harus ditandatangani diantaranya:

- Berita Acara Hasil Pertemuan Dengan Wajib Pajak (BAHP)

- Berita Acara Pemberian Keterangan Wajib Pajak (BAPK)

- Pakta Integritas

- Surat Pernyataan Selaku Wakil Wajib Pajak

- Surat Pemberitahuan Hasil Pemeriksaan (SPHP), Tim pemeriksa pajak akan mengirimkan SPHP yang berisi hasil temuan sementara pemeriksaan pajak. Wajib pajak diberikan waktu 7 hari kerja + 3 Hari perpanjangan hari kerja untuk memberikan tanggapan tertulis atas SPHP. Jika wajib pajak tidak memberikan tanggapan dalam jangka waktu tersebut maka wajib pajak dianggap sudah menyetujui seluruh hasil pemeriksaan.

- Surat tanggapan atas SPHP, SPHP yang diterima wajib pajak dicek hasilnya, untuk masa januari 2022 SPHP PT GAI tidak ada selisih sehingga wajib pajak menyetujui seluruh hasil pemeriksaan.

- Pembahasan akhir (Risalah, Ikhtisar, BA Pembahasan), Dikarenakan SPHP tidak ditanggapi oleh wajib pajak atau dengan kata lain wajib pajak menyetujui hasil pemeriksaan. Tim pemeriksa akan mengirimkan undangan pembahasan akhir. Proses pembahasan akhir dapat berlangsung selama beberapa hari tergantung dari masalah yang akan dibahas.Dalam pembahasan akhir wakil wajib pajak harus hadir/ datang ke KPP, dikarenakan masih dalam kondisi pandemi Covid 19, Pembahasan akhir bisa dilakukan secara daring (via zoom atau gmeet). Setelah pertemuan pembahasan akhir, tim pemeriksa akan mengirim softcopy file untuk di print dan ditandatangani oleh wakil wajib pajak. Dokumen yang harus ditandatangani diantaranya:

- Surat Pernyataan Setuju Berita Acara Akhir

- Berita Acara Pembahasan Akhir Hasil Pemeriksaan

- Risalah Pembahasan

- Ihktisar Hasil Pembahasan Akhir

- Hasil akhir pemeriksaan (SKPLB, SKPKB, SKPKBT, STP, / SKPN), Hasil dari pemeriksaan pajak PT GAI berupa SKPLB.

- Permohonan transfer SKPLB, Jika hasil pemeriksaan pajak adalah SKPLB maka wajib pajak harus segera mengirimkan surat tertulis mengenai informasi nomor rekening Bank wajib pajak. Jika wajib pajak tidak mengirimkan informasi nomor rekening bank maka DJP akan menerbitkan surat perintah membayar kelebihan pajak (SPMKP) tanpa nomor rekening bank. Bendahara Negara akan melakukan pentransferan ataas SPMKP yang sudah dilengkapi nomor rekening bank paling lambat dalam jangka waktu 3 bulan.

- Keberatan pajak / Tax Objection, Terhadap hasil pemeriksaan pajak yang tidak disetujui oleh wajib pajak, wajib pajak dapat mengajukan keberatan pajak dengan mengirimkan surat tertulis kepada DJP paling lambat dalam jangka waktu 3 bulan dari tanggal Surat Keputusan / Surat Tagihan Pajak. Disarankan wajib pajak melakukan pembayaran terlebih dahulu atas Surat Keputusan / Surat Tagihan Pajak. Hal ini untuk menghindari denda 100% apabila keberatan ditolak oleh DJP.

- Banding pajak / Tax appeal, Apabila DJP menolak permohonan keberatan maka wajib pajak dapat mengajukan permohonan Banding, dengan membuat surat tertulis maksimal 3 bulan dari tanggal surat keputusan penolakan keberatan. Proses banding dapat berlangsung maksimal 1 tahun.

Berdasarkan tabel diatas dapat disimpulkan bahwa PT GAI sudah melakukan pelaporan PPN tanpa mengalami keterlambatan, sehingga temuan sistem administrasi yang membuat pencairan terhambat hampir tidak ada, proses pemeriksaan pajak pun berjalan lebih cepat. Dalam kurun waktu kurang dari 8 bulan sejak PT GAI melaporkan PPN nya, dana sudah masuk ke rekening PT GAI, Proses restitusi lebih cepat 4 bulan dari batas waktu pemeriksaan pajak menurut undang-undang. Cash flow PT GAI terbantukan dengan cepatnya pengembalian dana restitusi karena PT GAI sudah mempersiapkan segala kemungkinan saat akan dilakukan pemeriksaan pajak atas restitusi PPN.

Referensi:

Undang-Undang (UU):

- UU Nomor 16 Tahun 2009 tentang Penetapan Perppu Nomor 5 Tahun 2008 tentang Perubahan Keempat atas UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan Menjadi UU.

- UU Nomor 36 Tahun 2008 tentang Perubahan Keempat atas UU Nomor 7 Tahun 1983 tentang Pajak Penghasilan.

- UU Nomor 42 Tahun 2009 tentang Perubahan Ketiga atas UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai Barang dan Jasa dan Pajak Penjualan atas Barang Mewah.

- Undang-Undang Republik Indonesia Nomor 42 Tahun 2009 Tentang Pajak Pertambahan Nilai Barang Dan Jasa dan Pajak Penjualan Atas arang Mewah--Asosiasi Pengusaha Hutan Indonesia.

- Undang-Undang Republik Indonesia Nomor 6 Tahun 1983 Tentang Ketentuan Umum Dan Tata Cara Perpajakan.

Peraturan Pemerintah (PP):

- PP Nomor 74 Tahun 2011 tentang Tata Cara Pelaksanaan Hak dan Pemenuhan Kewajiban Perpajakan.

- PP Nomor 1 Tahun 2012 tentang Pelaksanaan UU Nomor 8 Tahun 1983 tentang Pajak Pertambahan Nilai dan Pajak Penjualan atas Barang Mewah sebagaimana telah beberapa kali diubah terakhir dengan UU Nomor 42 Tahun 2009.

Peraturan Menteri Keuangan (PMK):

- PMK Nomor 184/PMK.03/2015 tentang Perubahan atas PMK Nomor 17/PMK.03/2013 tentang Tata Cara Pemeriksaan.

- PMK Nomor 39/PMK.03/2018 tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak..

- Peraturan Menteri Keuangan No 72/PMK.03/2010 tentang cara pengembalian kelebihan pajak pertambahan nilai dan pajak penjualan atas barang mewah.

- PMK 209/PMK.03/2021 Tentang perubahan kedua atas peraturan menteri keuangan nomor 39/PMK.03/2018 Tentang tata cara pengembalian pendahuluan kelebihan pembayaran pajak.

Peraturan Direktur Jenderal:

- Peraturan Direktur Jenderal Pajak Nomor PER-23/PJ/2013 tentang Standar Pemeriksaan.

- Peraturan Dirjen Pajak Nomor PER-15/PJ/2018 tentang Penetapan Wajib Pajak Kriteria Tertentu atau Pengusaha Kena Pajak Berisiko Rendah dan Perlakuan Atas Selisih Kelebihan Pembayaran Pajak yang Belum Dikembalikan dalam Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak

Surat Edaran (SE) Direktur Jenderal:

- Surat Edaran (SE) Nomor SE-15/PJ/2018 tentang Kebijakan Pemeriksaan.

- Surat Edaran Dirjen Pajak Nomor SE-10/PJ/2018 tentang Petunjuk Pelaksanaan Pengembalian Pendahuluan Kelebihan Pembayaran Pajak Bagi Wajib Pajak dengan Kriteria Tertentu, Wajib Pajak yang Memenuhi Persyaratan Tertentu, dan Pengusaha Kena Pajak Berisiko Rendah.

Aribowo, I., & Zulvina, S. (2017). Bahan Ajar KUP (Ketentuan Umum Perpajakan). Jakarta.

Daryatno, A. B. (2021). PENGEMBALIAN PENDAHULUAN KELEBIHAN PAJAK SEBAGAI ALTERNATIF MEMBANTU CASHFLOW PT CONTINENTAL PANJI PRATAMA PADA MASA PANDEMI COVID-19. Prosiding SENAPENMAS, 777-786.

Lingga, F.J.P., & Saragih, A.E. (2022). Analisis Prosedur Restitusi Kelebihan Pembayaran Pajak Pertambahan Nilai Pada Kantor Pelayanan Pajak Pratama Pematang Siantar, Jurnal Ilmiah Akuntansi (JIMAT), 1(2), 83-90.

Pessoa, M., Okello, A., Swistak, A., Muyangwa, M., Alonso-Albarran, V., & de Paul Koukpaizan, V. (2021). How to Manage Value-Added Tax Refunds. International Monetary Fund.

Resmi, Siti. 2014. Perpajakan: Teori dan Kasus. Jakarta: Salemba Empat.

Surianto, S., Mawarni, F., & Sumarni, S. (2020). Analisis Proses Restitusi Pajak Pertambahan Nilai pada Perusahaan Jasa Konstruksi. Economics and Digital Business Review, 1(1), 44-64.

Virginia, S. (2022). ANALISIS MEKANISME KOMPENSASI PAJAK PERTAMBAHAN NILAI SERTA PERBANDINGAN CARA PENGEMBALIAN NORMAL DAN PENDAHULUAN DALAM RESTITUSI PAJAK PERTAMBAHAN NILAI (STUDI KASUS PADA PT BASUKI RAHMANTA PUTRA--PT MIN KSO) (Doctoral dissertation, Sekolah Tinggi Ilmu Ekonomi Indonesia Jakarta).

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI