I. RESTITUSI DIPERCEPAT (PMK-39/PMK.03/2018)

Fasilitas restitusi pajak dipercepat ini diberikan berdasarkan Peraturan Menteri Keuangan (PMK) Nomor 209 Tahun 2021 tentang Perubahan Kedua atas Peraturan Menteri Keuangan Nomor 39/PMK.03/2018 tentang Tata Cara Pengembalian Pendahuluan Kelebihan Pembayaran Pajak.

Pengembalian pendahuluan merupakan suatu bagian yang tidak dapat dipisahkan dalam proses penerimaan negara. Oleh karena itu, dalam pelaksanaannya harus dapat dilakukan dengan baik dan sesuai dengan ketentuan perpajakan yang berlaku.

Rumitnya mengurus restitusi atau pengembalian pendahuluan kelebihan pajak adalah masalah yang paling sering dikeluhkan wajib pajak di Indonesia. Waktu maksimal yang diperlukan untuk itu 12 bulan sejak dokumen permohonan diterima dan dinyatakan lengkap.

Pada dasarnya tidak ada alasan untuk tidak mempercepat restitusi. Ia adalah hak wajib pajak, konsekuensi logis dari sistem PPN yang dianut Indonesia. Justru, makin pendek waktu yang dibutuhkan untuk mencairkan restitusi, makin baik layanan yang diberikan Ditjen Pajak.

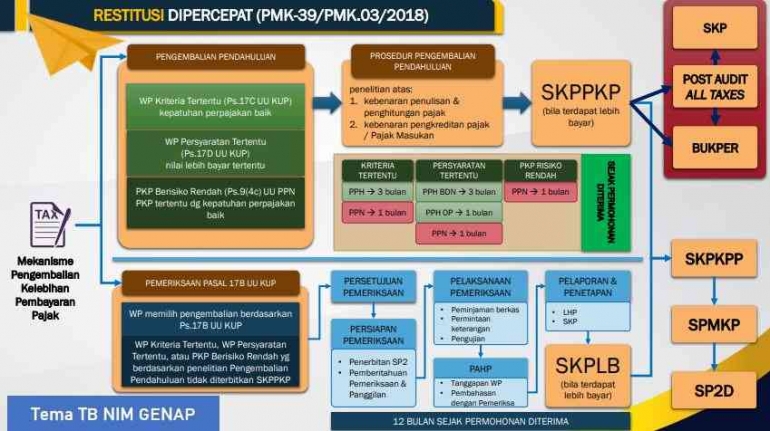

Pengembalian Pendahuluan Kelebihan Pembayaran Pajak

Dalam melakukan kewajibannya untuk membayar pajak, wajib pajak juga berhak mendapatkan haknya. Apabila wajib pajak melakukan pembayaran pajak yang tidak seharusnya terutang, maka atas dasar tersebut kepada wajib pajak dapat dilakukan pengembalian kelebihan pembayaran pajak (Aribowo & Zulvina, 2017). Selanjutnya, jika wajib pajak dapat memenuhi ketentuan sebagai wajib pajak kriteria tertentu, persyaratan tertentu, atau PKP Risiko Rendah, maka wajib pajak tersebut akan mendapatkan fasilitas pengembalian pendahuluan. Salah satu keuntungan pengembalian pendahuluan adalah proses penyelesaianya melalui penelitian yang lebih cepat dibandingkan pengembalian kelebihan pembayaran pajak pada umumnya yang melalui proses pemeriksaan.

Berdasarkan Ketentuan Umum Undang-undang dan Tata Cara Perpajakan (UU KUP), permohonan pengembalian kelebihan pembayaran pajak dapat dilakukan dengan 2 metode, yaitu dengan pemeriksaan dan penelitian. Penelitian dan pemeriksaan merupakan dua hal yang berbeda. Dalam Pasal 1 angka 30 UU KUP menyatakan bahwa penelitian merupakan serangkaian kegiatan yang dilakukan untuk menilai kelengkapan pengisian Surat Pemberitahuan dan lampiran- lampirannya termasuk penilaian tentang kebenaran penulisan dan penghitungannya. Dalam undang-undang yang sama yaitu pada Pasal 1 angka 25 UU KUP juga dijelaskan yang dimaksud dengan pemeriksaan adalah serangkaian kegiatan menghimpun dan mengolah data, keterangan, dan/atau bukti yang dilaksanakan secara objektif dan profesional berdasarkan suatu standar pemeriksaan untuk menguji kepatuhan pemenuhan kewajiban perpajakan dan/atau untuk tujuan lain dalam rangka melaksanakan ketentuan peraturan perundang- undangan perpajakan.

Penelitian lebih menekankan pada kebenaran dan kelengkapan suatu data dokumen, sedangkan pemeriksaan lebih menekankan pada kepatuhan wajib pajak untuk memenuhi kewajibannya dalam perpajakan berdasarkan ketentuan yang berlaku. Dalam pelaksanaannya, penelitian dilakukan terhadap wajib pajak tertentu berdasarkan dalam Pasal 17C UU KUP, Pasal 17D UU KUP, dan Pasal 9 ayat 4c UU Pajak Pertambahan Nilai (PPN). Produk hukum yang akan diterbitkan adalah Surat Keputusan Pengembalian Pendahuluan Kelebihan Pajak (SKPPKP). Berbeda dengan pemeriksaan, dalam proses ini akan dilaksanakan terhadap wajib pajak sesuai dengan Pasal 17B UU KUP, dan akan menerbitkan produk hukum berupa Surat Ketetapan Pajak Lebih Bayar (SKPLB). Namun, apabila produk hukum seperti SKPPKP telah diterbitkan, Direktur Jenderal Pajak berwewenang untuk melakukan pemeriksaan terhadap wajib pajak sebagaimana yang dimaksud dalam Pasal 17C UU KUP, Pasal 17D UU KUP, dan Pasal 9 ayat 4c UU PPN. Jika dari pemeriksaan tersebut ditemukan adanya indikasi kurang bayar maka atas kurang bayar pajak akan dikenai sanksi kenaikan 100% (Aribowo & Zulvina, 2017).