Hidup di Jakarta itu cenderung mahal. Untuk biaya hidup saja, seperti uang makan, uang transport, tempat tinggal, dan sebagainya, kamu minimal harus punya 3,6 juta rupiah per bulan menurut survei BPS. Apalagi kalau sudah berkeluarga, biaya bulanan pun akan semakin membengkak.

Yang menariknya, di Jakarta banyak kaum milenial yang penghasilannya jauh di bawah angka tersebut dan dapat bertahan hidup. Adit dan Riska adalah contohnya.

Adit adalah seorang pemuda berusia 22 tahun. Kesehariannya adalah sebagai seorang sopir ekspedisi dengan upah 1,5 juta rupiah per bulan.

Sedangkan Riska adalah seorang ibu rumah tangga yang berumur 23 tahun dan memiliki seorang anak. Suami Riska berprofesi sebagai seorang sopir dengan gaji 3 juta rupiah per bulan. Untuk membantu suaminya, Riska memiliki sebuah usaha minuman sachet kecil-kecilan di depan rumahnya.

Penghasilan Adit dan Riska ini berada di bawah standar rata-rata biaya hidup berdasarkan survei BPS. Dan hal ini pula yang sangat memukau dan mengingatkan saya untuk bersyukur.

Jika dengan uang bulanan tersebut, Adit dan Riska mampu untuk bertahan hidup di Jakarta, bagaimana dengan kompasianer yang lain? Saya membayangkan harusnya kompasianer yang lain memiliki sisa uang setiap bulan.

Atau tidak?

Ya jika tidak, mungkin ini saatnya untuk memperhatikan tata kelola uang bulanan kamu. Karena biasanya, biaya bulanan naik beriringan dengan pemasukan bulanan.

***

Berikut adalah trik-trik praktis untuk mengelola uang bulanan kamu:

1. Pisahkan uang bulanan yang kamu terima ke dalam beberapa akun atau rekening.

Setiap bulan, kamu pasti akan menerima sejumlah uang, baik itu dalam bentuk gaji tetap, tunjangan, uang hasil bisnis, hasil affiliate marketing, atau honor lainnya. Usahakan untuk memisahkan uang bulanan tersebut ke dalam beberapa rekening.

Karena jika tertumpuk hanya di satu rekening, maka biasanya kita akan lebih cenderung untuk memakainya tanpa pikir panjang. Wong saldonya masih banyak.

Misalnya ke dalam 4 rekening yang berbeda, seperti berikut:

- Rekening pertama untuk kegiatan investasi

- Rekening kedua untuk dana darurat

- Rekening ketiga untuk biaya kebutuhan sehari-hari

- Rekening keempat untuk kegiatan usaha

Jumlah rekening dapat disesuaikan dengan kebutuhan atau kreativitas masing-masing. Namun harus diingat, terkadang bank mengenakan biaya administrasi per bulan. Jangan sampai malah uang habis dipotong biaya administrasi bank karena jumlah rekening yang terlalu banyak.

Porsi dana tiap rekening pun tergantung kemampuan masing-masing. Biasanya porsi dana untuk rekening investasi dan dana darurat, masing-masing tidak kurang dari 20%. Semakin banyak malah semakin baik.

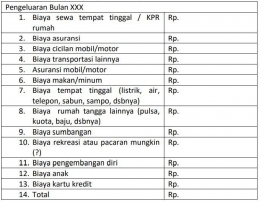

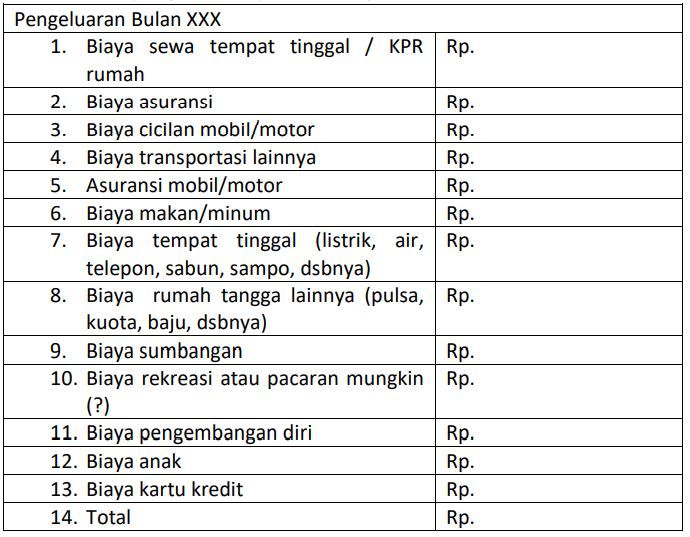

2. Catat biaya hidup dan bandingkan dengan uang bulanan.

Hal umum yang sering diabaikan dalam kelola uang bulanan adalah tidak melakukan pencatatan.

Pencatatan ini sebenarnya tidak wajib, hanya sebagai bentuk disiplin diri saja dalam mengelola uang. Mereka yang memiliki penghasilan relatif tinggi, biasanya tidak melakukannya.

Tetapi kalau kamu ingin tahu ke mana uang kamu pergi dan untuk merencanakan keuangan kamu, maka pencatatan ini akan membantu.

Pencatatan biaya ini juga berguna untuk mengetahui kegiatan apa yang membutuhkan dana paling banyak dan apakah efisiensi biaya dapat dilakukan.

Contoh daftar pengeluarannya bisa seperti ini:

Jika cukup atau bahkan lebih, ya bersyukur dan sisa lebih uang tersebut dapat kamu investasikan atau ditabung untuk dana darurat.

Tetapi, jika tidak cukup, 2 pilihan yang dapat kamu lakukan, yaitu mengurangi biaya atau menaikkan penghasilan kamu.

3. Mengurangi biaya atau menaikkan penghasilan kamu

Terkadang kita membelanjakan uang untuk membeli sesuatu yang tidak benar-benar kita butuh kan. Misalnya ganti HP ke design terbaru, beli baju baru, dan sebagainya. Apalagi baru-baru ini ada promo 10.10.

Memang benar jika belanja itu menyenangkan. Ada penelitian bahkan yang mengatakan kalau belanja dapat meningkatkan suasana hati atau memberikan kebahagiaan tertentu.

Tetapi sikap seperti ini berbahaya apalagi jika tidak terkontrol, seperti kutipan dari Warren Buffet ini,

If you buy things you do not need, soon you will have to sell things you need

Atau bahkan lebih parah lagi, terjebak ke dalam pinjaman atau hutang dan membuat hidup tidak tenang.

Terkadang juga kita salah menempatkan prioritas dalam alokasi uang bulanan.

Misalnya seperti tadi, uang digunakan langsung untuk mengganti HP, daripada uang tersebut dikelola untuk kemudian untungnya digunakan untuk membeli HP.

Atau mengurangi biaya untuk kebutuhan pokok seperti biaya makan, asuransi kesehatan untuk kebutuhan lain yang sebenarnya tidak mendesak.

Dan yang lebih parah adalah pembelian secara kredit untuk barang konsumtif. Membeli barang dengan harga lebih mahal, tetapi nilai barang malah semakin lama semakin turun. Sayang kan.

Oleh karena itu, mengurangi biaya bulanan perlu untuk dilakukan dan dapat dimulai dari daftar pengeluaran yang kamu buat tersebut.

Apakah ada biaya yang dapat saya hemat? Apakah saya salah prioritas? Kebutuhan pokok dulu atau barang mewah dulu? Investasi dulu atau belanja dulu? Hal ini dapat kamu jawab sendiri.

Lalu, bagaimana jika biaya hidup sudah tidak dapat dikurangi? Maka kamu dapat fokus untuk meningkatkan penghasilan kamu.

Penghasilan itu ada banyak jenisnya. Misalnya dari pekerjaan, seperti dengan mencari pekerjaan tambahan atau meningkatkan/menambah kompetensi diri.

Dari kegiatan usaha juga sudah pasti bisa, seperti bisnis sampingan, menjadi agen penjualan produk, dan sebagainya.

Memperoleh penghasilan yang relatif 'sederhana' juga bisa seperti dari kegiatan penggunaan modal. Misalnya berinvestasi di obligasi pemerintah atau perusahaan atau pasar modal, menyewakan harta seperti mobil, dan sebagainya.

Dengan meningkatnya penghasilan kamu, harusnya uang bulanan kamu akan cukup kan?

***

Setelah hal tersebut kamu lakukan, yang paling kamu perlukan berikutnya adalah disiplin dan konsistensi.

Disiplin untuk tidak mengambil uang di tabungan darurat atau investasi untuk kebutuhan sehari-hari yang sebenarnya tidak begitu perlu.

Disiplin untuk tidak sembarangan belanja. Atau bahkan disiplin untuk selalu berpikir bagaimana caranya untuk meningkatkan penghasilan.

Niscaya uang bulanan kamu dapat terkelola dengan baik, terlepas dari seberapa besar atau kecilnya penghasilan kamu setiap bulan. Semoga Bermanfaat.

-F-

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H