Apa itu Compliance Risk Management (CRM) ?

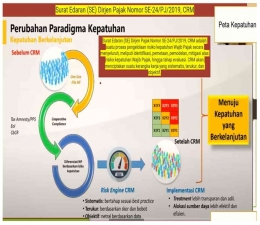

Menurut Surat Edaran Direktur Jenderal Pajak Nomor SE-24/PJ/2019 Tentang Implementasi Compliance Risk Management Dalam Kegiatan Ekstensifikasi, Pengawasan, Pemeriksaan, Dan Penagihan Di Direktorat Jenderal Pajak, mendefiniskan bahwa Compliance Risk Management yang selanjutnya disingkat CRM adalah suatu proses pengelolaan risiko kepatuhan Wajib Pajak secara menyeluruh yang meliputi identifikasi, pemetaan, pemodelan, dan mitigasi atas risiko kepatuhan Wajib Pajak serta evaluasinya sehingga menjadi kerangka kerja yang sistematis, terukur, dan objektif.

Sedangkan menurut Surat Edaran Direktur Jendral Pajak Nomor SE-39/PJ/2021 Tentang Implementasi Compliance Risk Management Dan Business Intelligence yang telah mencabut SE-24/PJ/2019, mendefinisikan bahwa Compliance Risk Management yang selanjutnya disingkat CRM adalah suatu proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara terstruktur, terukur, objektif dan berulang dalam rangka mendukung pengambilan keputusan terbaik DJP, meliputi tahapan kegiatan persiapan, penetapan konteks, analisis risiko, strategi mitigasi risiko dengan menentukan pilihan perlakuan (treatment), serta monitoring dan evaluasi atas risiko kepatuhan.

Terdapat perubahan bahasa dalam mendefinisikan CRM pada dua surat edaran DJP tersebut. Namun intinya CRM merupakan suatu proses pengelolaan risiko kepatuhan Wajib Pajak. Compliance risk management merupakan proses pengelolaan risiko kepatuhan Wajib Pajak yang dilakukan secara sistematis, terukur, objektif dan berulang dalam rangka membentuk risk engine (mesin penentu risiko) untuk mendukung pengambilan keputusan di DJP secara lebih efisien dan efektif.

Menurut Hidayat (2023), Compliance risk management (CRM) atau manajemen risiko kepatuhan merupakan suatu proses yang memastikan bahwa sistem perusahaan atau bisnis telah mengikuti serta berjalan sesuai dengan peraturan dan ketentuan yang berlaku.

Menurut Aslett et al. (2024), Subjek yang kaya dan terus berkembang, CRM pada intinya berusaha untuk mempengaruhi perilaku pembayar pajak. Secara konseptual, logikanya didasarkan pada teori dan prinsip ilmu sosial. Dalam bentuk klasiknya, praktisi CRM berusaha untuk memberikan pengaruh dengan memadukan kegiatan layanan dan penegakan hukum dengan cara yang konsisten dengan metafora wortel-dan-tongkat. Dalam bentuk lain, mereka berusaha untuk memperkuat dimensi kepercayaan dan norma-norma sosial yang ada antara pembayar pajak, rekan-rekan mereka, dan hubungan kolektif mereka dengan lembaga-lembaga publik. Terlepas dari pendekatan yang diambil, penggunaan produktif CRM cenderung sangat bergantung pada analisis risiko dan intelijen untuk mendukung pengembangan kampanye kepatuhan terfokus, strategi, dan rencana yang didukung oleh intervensi taktis yang disengaja.

Berasal dari totalitas sikap, tindakan, dan keyakinan di antara individu dan administrasi yang beroperasi dalam sistem pajak yang sama, keseimbangan ini mewakili status quo perilaku. Keseimbangannya menghasilkan kesenjangan kepatuhan (yaitu, perbedaan antara potensi penerimaan pajak yang dapat ditagih menurut hukum dan pendapatan aktual). Terdiri dari komponen yang berbeda, kesenjangan ini bervariasi menurut industri, segmen, dan masalah. Banyak administrasi melihat menutup kesenjangan sebagai keharusan strategis bahwa CRM dapat mendukung. Melakukannya membutuhkan sumber daya, keterampilan analitis tingkat tinggi, dan pemahaman tentang proses CRM.

Menurut OECD (2004), Pertumbuhan perdagangan dalam layanan internasional dan terutama pertumbuhan e-commerce telah menghasilkan risiko kepatuhan baru bagi otoritas pendapatan. Risiko kepatuhan yang dimaksud terkait dengan bisnis yang menjual barang atau jasa melalui Internet, perdagangan yang secara luas dapat disebut 'e-commerce'. Risiko kepatuhan dapat dilihat di tingkat makro dan mikro perdagangan elektronik. Pada tingkat makro, ada faktor risiko umum yang berkontribusi terhadap ketidakpatuhan dan ada juga faktor risiko spesifik industri. Faktor risiko umum dapat dikaitkan dengan lingkungan Internet dan, sebagian, merupakan hasil dari cara di mana Internet berkembang.

OECD memberikan panduan dalam implementasi CRM dengan komponen fungsional alat pencarian internet diantara (1) Monitoring Internet trade (2) Collection of high-risk website (3) Identification of Internet supplier.

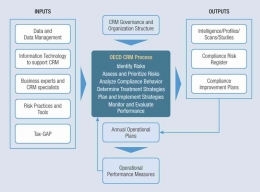

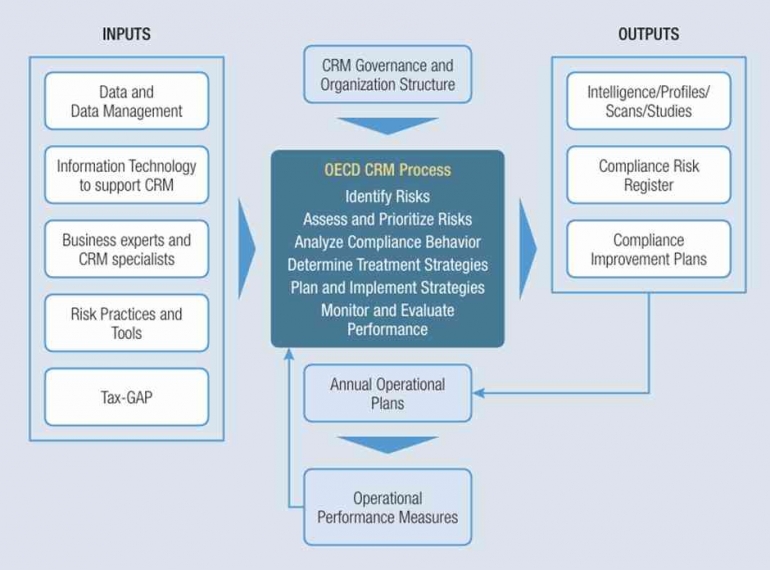

Menurut Betts (2022), Organisation for Economic Co-operation and Development (OECD) mengembangkan proses CRM yang telah menjadi praktik umum dalam mengelola risiko kepatuhan. Proses ini dapat diterapkan di negara maju dan negara berkembang. Dalam setiap langkah dalam proses, ada berbagai kompleksitas yang dapat dicapai, sebagian tergantung pada tingkat kematangan suatu negara dalam modernisasi teknologi informasi dan berdasarkan kemampuan staf dalam berbagai disiplin ilmu yang diperlukan untuk CRM. Proses ini akan dirangkum secara singkat di bawah ini, tetapi tujuan dari catatan ini adalah untuk menyoroti bahwa CRM yang efektif menyentuh setiap bagian dari organisasi. Ini diilustrasikan melalui pengenalan Kerangka Kerja CRM, yang mengidentifikasi output utama dari proses CRM yang memungkinkan administrasi pajak untuk menyesuaikan pendekatan mereka untuk mendukung kepatuhan sukarela, sambil menegakkan kepatuhan bagi wajib pajak yang menunjukkan bahwa mereka tidak berniat untuk mematuhi, menggunakan serangkaian perlakuan kepatuhan yang seimbang.

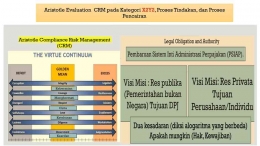

Kritik dan Evaluasi Compliance Risk Management (CRM)