Pengertian Break Even Point

Break Even Point (BEP) adalah titik dimana pendapatan sama dengan modal yang dikeluarkan, tidak terjadi kerugian atau keuntungan. Total keuntungan dan kerugian ada pada posisi 0 (nol).

Analisis impas (Break Event Point) juga merupakan suatu cara untuk mengetahui volume penjualan minimum agar suatu usaha tidak menderita rugi, tetapi juga belum memperoleh laba (dengan kata lain labanya sama dengan nol).

Menurut Munawir (2014:184) break even dapat diartikan sebagai suatu keadaan di mana dalam operasi perusahaan, perusahaan tidak memperoleh laba dan tidak menderita rugi (penghasilan = total biaya).

Biaya-biaya yang diperhitungkan dalam analisa impas adalah biaya-biaya operasi seperti gaji staf, biaya penyusutan/depresiasi (yang termasuk biaya operasi tetap), dan komisi penjualan, bahan baku & upah tenaga kerja langsung (sebagai contoh biaya operasi variabel). Dalam hal ini beban bunga tidak termasuk biaya operasi sebab biaya bunga termasuk biaya keuangan. Oleh karenanya, sebagai langkah awal pembahasan difokuskan pada rencana operasi perusahaan, yaitu perhitungan BEP Operasional. Tahap selanjutnya adalah pembahasan tentang rencana pembiayaan atau BEP Finansial.Dengan demikian pula, analisa break even ini terkait dengan konsep Degree of Operating Leverage (DOL) & Degree of Financial Leverage (DFL).

Asumsi Dasar Analisis Break Even Point (BEP)

Menurut Mulyadi beberapa asumsi yang berpengaruh dalam analisa break even point adalah sebagai berikut:

Variabilitas biaya dianggap akan mendekati pola perilaku yang diramalkan.

-

Harga jual produk dianggap tidak berubah-ubah pada berbagai tingkat kegiatan.

Kapasitas produksi pabrik dianggap secara relatif konstan.

Harga faktor-faktor produksi dianggap tidak berubah.

Efisiensi produksi dianggap tidak berubah.

Perubahan jumlah persediaan awal dan akhir dianggap tidak signifikan.

Komposisi produk yang dijual dianggap tidak berubah.

Volume merupakan faktor satu-satunya yang mempengaruhi biaya

Manfaat dan Tujuan Titik Impas (Break Even Point / BEP)

Tujuan analisis Break Even Point (BEP) adalah untuk membantu perusahaan memahami berapa banyak produk atau jasa yang harus dijual untuk mencapai titik impas atau break even, di mana pendapatan sama dengan biaya produksi dan operasional perusahaan.

Menurut Kasmir (2012), Analisis break even point memiliki beberapa manfaat sebagai berikut:

Merancang suatu produk.

Penentuan harga jual per satuan.

Menentukan jumlah produksi.

Memaksimalkan jumlah produksi.

Menentukan perencanaan laba yang dikehendaki.

Matz, Usry dan Hammer juga menjelaskan beberapa manfaat analisa break even untuk manajemen, yaitu:

Membantu pengendalian melalui anggaran.

Meningkatkan dan menyeimbangkan penjualan.

Menganalisis dampak perubahan volume.

Menganalisa harga jual dan dampak perubahan biaya.

Merundingkan upah.

Menganalisis bauran produk.

Menerima keputusan kapitalisasi dan ekspansi lanjutan.

Menganalisa margin of safety.

Keterbatasan Analisis Break Even Point

Menurut Warsono (2003:212) analisis break even point memiliki beberapa keterbatasan antara lain:

Hubungan biaya volume laba diasumsikan bersifat linier.

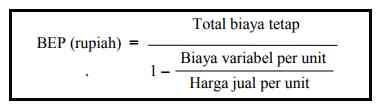

Hal ini memiliki arti analisis break even point hanya dapat digunakan dalam jangkauan output tertentu. BEP dalam unit = FC P VC/unit BEP dalam rupiah = FC 1 VC

Kurva pendapatan total atau biasa disebut kurva penjualan dianggap meningkat secara linier dengan volume output.

Dalam realisasinya, sering terjadi untuk produksi yang sama harga jual dibedakan untuk daerah atau konsumen tertentu.

Perpaduan antara produksi dan penjualan diasumsikan konstan.

Analisis break even point sulit diterapkan pada perusahaan yang menghasilkan produk lebih dari satu macam, jika rasio biaya untuk menghasilkan dua produk atau lebih tersebut tidak diketahui, apalagi proporsi harus dibuat tetap.

Bagian titik impas dan perhitungan merupakan suatu bentuk analisis statis.

Jika struktur biaya dan harga jual berubah, maka hasil analisis break even point juga berubah. Model break even point lebih cocok digunakan untuk industri yang stabil.

Pembentuk Break Even Point

Break even point (BEP) dapat dibentuk dari perhitungan biaya produksi dan penjualan suatu produk atau jasa. Terdapat beberapa faktor yang membentuk BEP, yaitu:

Biaya Tetap (fixed cost):

Biaya tetap adalah biaya yang tidak berubah meskipun volume produksi atau penjualan berubah. Contoh biaya tetap adalah sewa gedung, gaji karyawan tetap, dan biaya peralatan.

Biaya Variabel (variable cost):

Biaya variabel adalah biaya yang berubah sesuai dengan volume produksi atau penjualan. Contoh biaya variabel adalah bahan baku, upah tenaga kerja langsung, dan biaya transportasi.

Harga Jual (selling price):

Harga jual adalah harga yang ditetapkan oleh perusahaan untuk menjual produk atau jasa kepada konsumen.

Margin Kontribusi (contribution margin):

Margin kontribusi adalah selisih antara harga jual dan biaya variabel per unit produk atau jasa. Margin kontribusi digunakan untuk menutupi biaya tetap dan memberikan keuntungan pada perusahaan.

Dari faktor-faktor di atas, BEP dapat dihitung dengan rumus sebagai berikut:

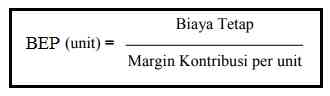

BEP (unit) = Biaya Tetap / (Harga Jual per unit -- Biaya Variabel per unit)

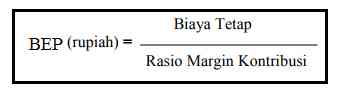

BEP (uang) = Biaya Tetap / Margin Kontribusi per unit

Dari rumus tersebut, BEP dapat dihitung dalam bentuk jumlah unit produk atau jasa yang harus dijual atau dalam bentuk uang yang harus diperoleh dari penjualan produk atau jasa untuk mencapai titik impas. Dengan mengetahui BEP, perusahaan dapat menentukan target penjualan yang realistis dan mengoptimalkan kinerja keuangan perusahaan.

Faktor yang Meningkatkan Break Even Point Suatu Perusahaan

Sebelum memulai produksi, ada baiknya suatu perusahaan dapat memperhitungkan BEP agar dapat mengetahui target produk yang akan dijual demi menutup pengeluaran pada jangka waktu tertentu.

faktor-faktor yang meningkatkan BEP agar terhindar dari kerugian. Berikut ini beberapa cara meningkatkan BEP adalah sebagai berikut:

Meningkatnya Penjualan Pelanggan

Meningkatnya penjualan menunjukan bahwa adanya peningkatan pada permintaan. Dengan begitu perusahaan harus memperbanyak produksinya agar semua permintaan dapat terpenuhi. Dengan adanya peningkatan penjualan, maka BEP pun akan ikut bertambah untuk dapat menutupi biaya tambahan.

Kenaikan Biaya Produksi

Hal menantang yang kerap ditemukan saat menjalankan suatu usaha adalah meningkatnya biaya variabel, seperti bahan baku, sedangkan jumlah permintaan pelanggan tetap sama. Bila suatu perusahaan sedang berada di posisi tersebut, maka nilai BEP-nya pun akan naik karena adanya biaya tambahan tersebut. Nah, kenaikan juga tidak terjadi di biaya produksi juga, tapi kenaikan gaji karyawan dan sewa gedung pun akan ikut naik.

Perbaikan Peralatan Produksi

Kegiatan produksi bisa terhenti atau tertunda saat pendukungnya ada yang bermasalah, misalnya mesin produksinya rusak. Jika begitu BEP pun akan berimbas mengalami peningkatan. Hal ini karena target produksi yang ingin dicapai tidak tercapai dalam periode waktu tertentu.

Cara Mengurangi Break Even Point

Ada beberapa cara yang dapat dilakukan untuk mengurangi break even point (BEP) suatu perusahaan, antara lain:

Menurunkan biaya produksi: Perusahaan dapat menekan biaya produksi dengan mengurangi penggunaan bahan baku, mengefisienkan proses produksi, atau menggunakan teknologi yang lebih efektif.

Meningkatkan harga jual produk: Perusahaan dapat meningkatkan harga jual produk untuk meningkatkan margin keuntungan, sehingga BEP dapat ditekan.

Meningkatkan volume penjualan: Perusahaan dapat meningkatkan volume penjualan untuk mencapai BEP lebih cepat. Hal ini dapat dilakukan dengan meningkatkan promosi, memperluas jangkauan pasar, atau meningkatkan kualitas produk.

Mengurangi biaya tetap: Perusahaan dapat mengurangi biaya tetap seperti biaya sewa atau gaji karyawan dengan mengefisienkan operasional perusahaan.

Memperbaiki manajemen keuangan: Perusahaan harus mengelola keuangan dengan baik, seperti menunda pembayaran atau mengurangi utang, untuk mengurangi beban keuangan dan BEP.

Menjalin kemitraan: Perusahaan dapat menjalin kemitraan dengan perusahaan lain untuk membagi biaya produksi atau memperluas jangkauan pasar sehingga dapat meningkatkan volume penjualan dan menurunkan BEP.

Mengoptimalkan penggunaan aset: Perusahaan harus memastikan bahwa aset seperti mesin produksi atau peralatan lainnya digunakan secara optimal agar tidak ada biaya yang tidak perlu.

Dengan mengurangi BEP, perusahaan dapat meningkatkan margin keuntungan dan meningkatkan daya saing di pasar. Namun, perusahaan harus melakukan penghitungan yang teliti dan memperhatikan faktor-faktor lain seperti risiko dan potensi pasar.

Metode Perhitungan Break Even Point (BEP)

Metode Perhitungan Break Even Point

Break even point umumnya dapat dihitung dengan tiga metode yaitu metode persamaan, metode margin kontribusi dan metode grafis. Ketiga metode tersebut pada dasarnya adalah pendekatan yang mempunyai hasil akhir sama, akan tetapi ketiga metode tersebut memiliki perbedaan pada bentuk dan variasi dari persamaan laporan laba rugi kontribusi.

a. Metode Persamaan

Metode Persamaan (equation method) adalah metode yang berdasarkan pada pendekatan laporan laba rugi. Penentuan break even atau impas dengan teknik persamaan dilakukan dengan mendasarkan pada persamaan pendapatan sama dengan biaya ditambah laba.

Laba dihitung dengan rumus berikut:

Keterangan:

y = laba

c = harga jual persatuan

x = jumlah produk yang dijual

b = biaya variabel persatuan

a = biaya tetap

Dari persamaan diatas, dapat diuraikan menjadi rumus break even point sebagai berikut :

a. Break even point dalam satuan uang penjualan

b. Break even point dalam unit produk

Metode Kontribusi Unit

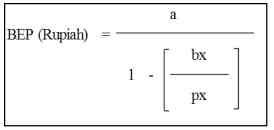

Menurut Simamora Metode Kontribusi Unit merupakan variasi metode persamaan. Setiap unit atau satuan produk yang terjual akan menghasilkan BEP (Rupiah) = bx 1 - px a BEP (Unit) = p - b a 20 jumlah margin kontribusi tertentu yang akan menutup biaya tetap. Metode kontribusi unit adalah metode jalan pintas dimana harus diketahui nilai margin kontribusi.18 Margin Kontribusi adalah hasil pengurangan pendapatan dari penjualan dengan biaya variabel.Sedangkan rasio margin kontribusi adalah margin kontribusi dibagi dengan penjualan. Untuk mencari titik Impas rumusnya adalah sebagai berikut:

Metode Grafis

Metode ini dapat menggambarkan titik impas melalui grafis. Grafis titik impas akan menunjukkan volume penjualan pada sumbu x atau garis horizontal dan biaya akan terletak pada sumbu y atau garis vertikal. Sedangkan titik impas akan terletak pada perpotongan antara garis pendapatan dan garis biaya. Garis sebelah kiri garis impas menunjukkan sisi kerugian, sebaliknya sisi kanan menunjukkan sisi laba usaha.

Komponen dalam Perhitungan Break Even Point (BEP)

Sebelum Anda menghitung nilai Break Even Point (BEP), baik itu dalam unit produksi atau Rupiah, terlebih dahulu Anda harus memahami komponen penting di dalamnya:

Biaya Tetap (Fixed Cost), baik ketika perusahaan sedang berproduksi maupun tidak berproduksi.

Biaya Variable (Variabel Cost), Komponen ini bersifat dinamis dan bergantung pada tingkat volume produksinya. Jika produksi meningkat, maka biaya variabel juga akan meningkat.

Harga Jual (Selling Price), harga jual per unit barang atau jasa yang telah diproduksi.

Pendapatan (Revenue), merupakan jumlah pemasukan yang diterima oleh penjual barang.

Laba (Profit) , merupakan sisa penghasilan setelah dikurangi biaya tetap dan biaya variable.

Contoh Perhitungan BEP Pada Suatu Perusahaan

1. Contoh Perhitungan BEP Per Unit

PT. Teknologi Jaya akan memproduksi Laptop dan mereka ingin mengetahui berapa banyak unit laptop dan penjualan yang harus mereka raih agar dapat mencapai titik BEP. nah, untuk memproduksi laptop, PT. Teknologi Jaya mengeluarkan biaya tetap sebesar Rp900 juta, sedangkan untuk biaya variabel yang dikeluarkan sebesar Rp2,5 juta. Nantinya, harga laptop per unit dijual dengan harga Rp5 juta. Kira-kira berapa unit laptop yang harus diproduksi dan berapa besar penjualan yang harus diraih PT. Teknologi Jaya agar mencapai titik BEP?

Diketahui:

Biaya Tetap: Rp900.000.000

Biaya Variabel: Rp2.500.000

Harga Jual Per Unit: Rp5.000.000

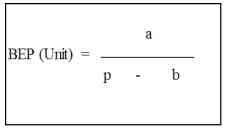

Di sini kita akan menggunakan formula BEP unit, yaitu:

BEP = Biaya tetap produksi / (harga jual per unit - biaya variabel per unit)

BEP = 900.000.000 / (5.000.000 - 2.500.000)

BEP = 900.000.000 / 2.500.000

BEP = 360 (unit)

Jadi, untuk mencapai titik BEP PT. Teknologi Jaya harus dapat memproduksi sebanyak 360 unit laptop.

Selanjutnya kita akan melakukan perhitungan dengan formula BEP rupiah

BEP = Biaya tetap produksi / (Harga per unit - Biaya variabel per unit) x harga per unit dalam rupiah

BEP = 900.000.000 / (5.000.000 - 2.500.000) x 5.000.000

BEP = 900.000.000 / 2.500.000 x 5.000.000

BEP = 1.800.000.000 atau Rp1,8 miliar.

Untuk mencapai titik BEP, PT. Teknologi Jaya harus dapat mencapai penjualan sebesar Rp1,8 miliar. Ini juga PT. Teknologi Jaya belum mendapatkan keuntungan, hanya perusahaan berada di kondisi yang tidak mengalami kerugian maupun keuntungan.

Aplikasi Perhitungan Break Even Point(BEP)

PT. Laksamana Raja di Laut memiliki data biaya dan rencana produksi seperti berikut ini :

1. Biaya Tetap sebulan adalah sebesar Rp140.000.000,00 yaitu terdiri dari :

Biaya Gaji Pegawai + Pemilik = Rp75.000.000,00

Biaya Penyusutan Mobil Kijang = Rp1.500.000,00

Biaya Asuransi Kesehatan = Rp15.000.000,00

Biaya Sewa Gedung Kantor = Rp18.500.000,00

Biaya Sewa Pabrik = Rp30.000.000,00

2. Biaya Variabel per Unit Rp. 75,000.00 yaitu terdiri dari :

Biaya Bahan Baku = Rp35.000,00

Biaya Tenaga Kerja Langsung = Rp25.000,00

Biaya Lain = Rp15.000,00

3. Harga Jual per Unit Rp95.000,00

4. Kapasitas produksi penuh 15.000 unit

Dari data PT. Laksamana Raja di Laut tersebut dapat dihitung (break Even Point (BEP) sebagai berikut:

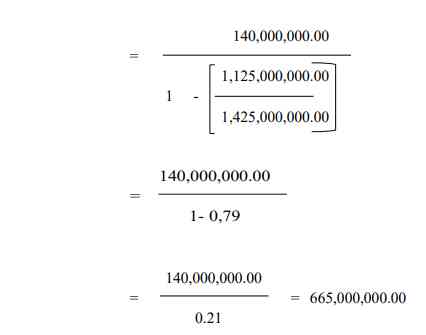

1. Metode Persamaan

Di mana:

BEP (Rupiah) = Break Even Point dalam Rupiah

A = Biaya Tetap

Bx = Biaya Variabel per Unit x Kapasitas produksi Penuh

Px = Harga Jual per Unit x Kapasistas Produksi Penuh

Di mana:

BEP (Rupiah) = Break Even Point dalam Rupiah

a = Biaya Tetap

b = Biaya Variabel per Unit

p = Harga Jual per Unit

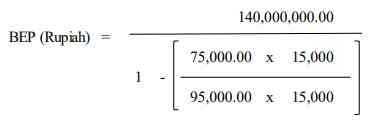

BEP (Unit) = 140,000,000.00 / 95000 - 75,000 = 140,000,000.00 / 20,000 = 7000 unit

2. Metode Kontribusi

140,000,000.00 / 0.21

BEP (Unit) = biaya tetap / Margin Kontribusi per Unit

= Biaya Tetap / Penjualan - Biaya Variabel

= 140,000,000,00 / 95,000.00 - 75,000.00

= 140,000,000.00 / 20,000.00

= 7000 unit

BEP (Rupiah)= biaya tetap / Rasio Margin Kontribusi

= biaya tetap / Margin Kontribusi : Penjualan

= 140,000,000.00 / 20,000.00 : 95,000.00 = 665,000,000.00

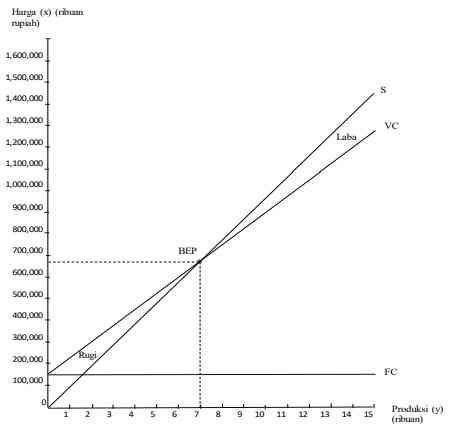

4. Metode Grafis

Dalam menentukan titik Break Even Point (BEP) menggunakan metode grafis dapat dilakukan dengan beberapa langkah yaitu:

a. Tentukan sumbu x (harga) dan sumbu y (produksi).

b. Gambarkan garis biaya tetap

c. Gambarkan garis biaya variable yang diawali pada posisi biaya tetap

d. Gambarkan garis penjualan yang dimulai dari tiitk nol

e. Perpotongan antara garis biaya variable dengan garis penjualan adalah titik BEP. Dalam kasus ini terdapat data-data sebagai berikut:

Biaya tetap : Rp 140.000.000,00

Biaya variabel/unit : Rp 75.000,00

Harga jual per unit : Rp 95.000,00

Kapasitas Penuh : 15.000 unit

Maka dapat digambarkan Break Even Point (BEP) dalam bentuk grafis sebagai berikut:

Keterangan:

FC : Biaya Tetap dalam produksi penuh

VC : Biaya Variabel dalam produksi penuh

S : Penjualan dalam produksi penuh

Contoh Cara Menghitung BEP Dan Contoh Soal 3

Sebuah perusahaan menghasilkan dan menjual suatu produk dengan harga jual per unit sebesar Rp 20.000.

Biaya tetap per bulan adalah Rp 200.000.000, sedangkan biaya variabel per unit adalah Rp 10.000.

Berapa jumlah unit yang harus dijual agar mencapai titik impas?

Pembahasan:

Biaya Tetap (Fixed Costs): Rp 200.000.000

Biaya Variabel per Unit (Variable Costs): Rp 10.000

Harga Jual per Unit: Rp 20.000

Langkah-langkah perhitungan cara mencari BEP:

Titik Impas = Biaya Tetap / (Harga Jual per Unit -- Biaya Variabel per Unit)

Titik Impas = Rp 200.000.000 / (Rp 20.000 -- Rp 10.000)

Titik Impas = Rp 200.000.000 / Rp 10.000

Titik Impas = 20.000 unit

Jadi, perusahaan harus menjual minimal 20.000 unit produk agar mencapai titik impas di mana pendapatannya sama dengan biaya total. Jika perusahaan menjual lebih dari 20.000 unit, mereka akan menghasilkan keuntungan. Jika perusahaan menjual kurang dari 20.000 unit, mereka akan mengalami kerugian.

Penting untuk diingat bahwa contoh di atas adalah situasi sederhana dan perhitungan titik impas dapat lebih kompleks tergantung pada faktor-faktor lain seperti fluktuasi harga bahan baku, perubahan biaya tetap, dan perubahan harga jual.

Kesimpulan

Break Even Point (BEP) adalah titik di mana pendapatan sama dengan modal yang dikeluarkan, sehingga tidak ada kerugian atau keuntungan. Analisis BEP digunakan untuk menentukan volume penjualan minimum agar usaha tidak mengalami kerugian.

BEP dapat dihitung dengan memperhitungkan biaya tetap, biaya variabel, harga jual, dan

margin kontribusi per unit produk atau jasa.

Asumsi dasar dalam analisis BEP meliputi variabilitas biaya yang mendekati pola perilaku yang diramalkan, harga jual yang tetap, kapasitas produksi yang relatif konstan, harga faktor produksi yang tetap, efisiensi produksi yang tetap, perubahan persediaan yang tidak signifikan, komposisi produk yang dijual tetap, dan volume sebagai faktor tunggal yang mempengaruhi biaya.

Tujuan analisis BEP adalah membantu perusahaan memahami jumlah produk atau jasa yang harus dijual untuk mencapai titik impas, di mana pendapatan sama dengan biaya produksi dan operasional perusahaan.

Manfaat analisis BEP meliputi merancang suatu produk, menentukan harga jual per satuan, menentukan jumlah produksi, memaksimalkan jumlah produksi, menentukan perencanaan laba yang dikehendaki, membantu pengendalian melalui anggaran, meningkatkan penjualan, menganalisis dampak perubahan volume, menganalisis harga jual dan dampak perubahan biaya, merundingkan upah, menganalisis bauran produk, menerima keputusan kapitalisasi dan ekspansi lanjutan, serta menganalisis margin of safety.

Keterbatasan analisis BEP meliputi asumsi hubungan biaya-volume-laba yang bersifat linier, kurva pendapatan total yang diasumsikan meningkat secara linier, variasi harga jual untuk daerah atau konsumen tertentu, asumsi perpaduan antara produksi dan penjualan yang konstan, kesulitan dalam menerapkan analisis pada perusahaan dengan lebih dari satu jenis produk, analisis yang bersifat statis, perubahan di struktur biaya dan harga jual dapat mempengaruhi hasil analisis, serta lebih cocok digunakan untuk industri yang stabil.

Faktor-faktor yang membentuk BEP meliputi biaya tetap, biaya variabel, harga jual, dan margin kontribusi. BEP dapat dihitung dalam bentuk jumlah unit produk atau jasa yang harus dijual atau dalam bentuk uang yang harus diperoleh dari penjualan untuk mencapai titik impas.

Ada beberapa cara yang dapat dilakukan untuk mengurangi BEP, yaitu menurunkan biaya produksi, meningkatkan harga jual produk, meningkatkan volume penjualan, mengurangi biaya tetap, memperbaiki manajemen.

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI