Bahasa pemrograman (programming language) adalah instruksi standar untuk memerintah komputer. Bahasa pemrograman ini merupakan suatu himpunan dari aturan sintaks dan semantik yang dipakai untuk mendefinisikan program komputer. Bahasa ini memungkinkan seorang programmer dapat menentukan secara persis data mana yang akan diolah oleh komputer, bagaimana data ini akan disimpan/diteruskan, dan jenis langkah apa secara persis yang akan diambil dalam berbagai situasi. Fungsi bahasa pemrograman yaitu memerintah komputer untuk mengolah data sesuai dengan alur berpikir yang kita inginkan. Keluaran dari bahasa pemrograman tersebut berupa program/aplikasi.

Menurut tingkat kesulitan dalam mempelajari dan implementasinya, bahasa pemrograman dibedakan menjadi beberapa jenis :

1. Bahasa Tingkat Tinggi (high level language): bahasa pemrograman masuk tingkat ini karena bahasa tersebut mendekati bahasa manusia. Contohnya bahasa Basic, Python, Visual Basic, Pascal, Java, PHP.

2. Bahasa Tingkat Menengah (intermediate level Language): disebut tingkat menengah karena bisa masuk ke dalam bahasa tingkat tinggi maupun rendah. Contohnya bahasa C

3. Bahasa Tingkat Rendah (low level language) bahasa pemrograman masuk tingkat ini karena bahasanya masih jauh dari bahasa manusia. Contohnya bahasa Assembly.

Python adalah bahasa pemrograman open source yang pertama kali dirilis pada tahun 1991 oleh Guido Van Rossum (programmer kelahiran Belanda) sebagai kelanjutan dari bahasa pemrogaman ABC; dengan. Nama Python dipilih oleh Guido karena kecintaan pada acara televisi Monty Python's Flying Circus. Python adalah bahasa pemrograman interpretatif multiguna dengan filosofi perancangan yang berfokus pada tingkat keterbacaan kode. Python diklaim sebagai bahasa yang menggabungkan kapabilitas, kemampuan, dengan sintaksis kode yang sangat jelas, dan dilengkapi dengan fungsionalitas pustaka standar yang besar serta komprehensif. Kode sumber asli (the original source code) Python tersedia secara bebas dan dapat dimodifikasi atau didistribusikan ulang. Python juga tersedia untuk berbagai sistem operasi dan dapat digunakan untuk pemrograman tujuan umum baik untuk skala besar maupun proyek-proyek kecil. Gaya pengkodean Python (Python's simple coding style) yang sederhana menjadikannya bahasa pilihan bagi mereka mulai belajar cara membuat kode.

Python mendukung banyak paradigma pemrograman seperti imperatif, fungsional, dan prosedural. Paradigma pemrograman adalah cara untuk mengklasifikasikan bahasa pemrograman berdasarkan fitur-fiturnya. Paradigma umum (common paradigms)mencakup hal-hal berikut:

1. Imperatif (imperative): memungkinkan adanya efek samping;

2. Berorientasi objek (object-oriented): mengelompokkan kode bersama dengan status yang diubah oleh kode;

3. Prosedural (procedural): mengelompokkan kode ke dalam fungsi;

4. Deklaratif (declarative): tidak menyatakan urutan pelaksanaan operasi;

5. Fungsional (functional): tidak mengizinkan efek samping;

6. Logika (logic): memiliki gaya model eksekusi tertentu yang digabungkan dengan gaya tertentu sintaksis dan tata bahasa;

7. Pemrograman simbolik (symbolic programming): memiliki gaya sintaksis dan tata bahasa tertentu.

Pyhon tidak dibatasi pada pemrograman berorientasi objek, pemrograman imperatif, dan pemrograman fungsional. Salah satu fitur yang tersedia pada python adalah sebagai bahasa pemrograman dinamis yang dilengkapi dengan manajemen memori otomatis. Seperti halnya pada bahasa pemrograman dinamis lainnya, python umumnya digunakan sebagai bahasa script meski pada praktiknya penggunaan bahasa ini lebih luas mencakup konteks pemanfaatan yang umumnya tidak dilakukan dengan menggunakanmSaat ini kode python dapat dijalankan di berbagai platform sistem operasi, beberapa diantaranya adalah: Linux/Unix, Windows, Mac OS X, Java Virtual Machine, Amiga, Palm.mPython didistribusikan dengan beberapa lisensi yang berbeda dari beberapa versi. Namun pada prinsipnya Python dapat diperoleh dan dipergunakan secara bebas, bahkan untuk kepentingan komersial. Lisensi Python tidak bertentangan baik menurut definisi Open Source maupun General Public License (GPL).

Python merupakan salah satu bahasa pemrograman tingkat tinggi (high level language). Python dirancang untuk memberikan kemudahan bagi programmer melalui segi efisiensi waktu, kemudahan dalam pengembangan dan kompatibilitas dengan sistem. Python bisa digunakan untuk membuat aplikasi standalone (berdiri sendiri) dan pemrograman script (scripting programming).

Banyak programmer dan peneliti beralih ke penggunaan bahasa pemrograman Python. Python dapat digunakan untuk berbagai keperluan, seperti pengembangan aplikasi web, aplikasi desktop, IoT, dan berbagai aplikasi lainnya. Python juga memiliki integrasi dengan sistem database dan mampu membaca serta mengubah file, sehingga sering digunakan untuk prototyping atau pengembangan perangkat lunak dengan cepat dan reliabel. Selain itu, Python juga digunakan secara luas oleh para peneliti karena kemampuannya dalam menangani data besar dan perhitungan matematika yang kompleks.

Bahasa pemrograman Python dalam banyak hal berbeda dengan bahasa pemrograman prosedural, seperti C; C++; dan Fortran. Dalam Fortran, C, dan C++, file source code harus dikompilasi ke dalam bentuk executable file sebelum dijalankan. Pada Python, tidak terdapat langkah kompilasi, sebagai gantinya source code ditafsirkan secara langsung baris demi baris. Keunggulan utama dari suatu bahasa pemrograman terinterpretasi seperti Python adalah tidak membutuhkan pendeklarasian variabel, sehingga lebih fleksibel dalam penggunaannya. Namun, terdapat kelemahan yang mencolok, yaitu program -- program numerik yang dijalankan pada Python lebih lambat ketimbang dijalankan menggunakan bahasa pemrograman terkompilasi. Kelemahan ini tentu membuat kita berpikir apakah Python cocok untuk digunakan dalam komputasi ilmiah? Meskipun bekerja dengan agak lambat, Python memiliki banyak fungsi -- fungsi sederhana yang dapat menjalankan hal -- hal yang umumnya dikerjakan dengan subroutine rumit dalam C dan/atau Fortran. Sehingga Python merupakan pilihan tepat dalam komputasi ilmiah dewasa ini

Python dapat digunakan di berbagai bidang dan di berbagai industri seperti ilmu data, pengembangan web, keuangan, akuntansi dan audit, biologi molekuler, dan keamanan aplikasi. Kegunaan khusus meliputi hal berikut:

1. Rekayasa data (data engginering): Membersihkan data, menyusun data, dan memuat data.

2. Analisis (analytics): AI, penambangan teks, visualisasi.

3. Otomatisasi (automation): Ekstrak, transformasi, muat (ETL), konversi, dan pelaporan.

Ada beberapa keunggulan Bahasa Pemograman Python sebagai berikut yaitu:

1. Python dapat berjalan di berbagai platform seperti Windows, Linux, macOS, Android, Raspberry Pi dan lain-lain.

2. Python memiliki sintaks yang sederhana dan mirip dengan bahasa Inggris.

3. Sintaks Python memungkinkan penulisan kode yang lebih ringkas dibandingkan dengan bahasa pemrograman lain.

4. Python menggunakan interpreter, sehingga program dapat dieksekusi dengan cepat setelah selesai dibuat.

5. Python mendukung paradigma pemrograman prosedural, berorientasi objek, dan fungsional.

Namun, dibalik keunggulannya Bahasa Pemograman memiliki kelemahan sebagai berikut:

1. Beberapa penugasan terdapat di luar dari jangkauan kemampuan Python, seperti bahasa pemrograman dinamis lainnya, Python tidak secepat atau efisien sebagai statis, tidak seperti bahasa pemrograman C. Disebabkan karena Python merupakan interpreter, Python bukan merupakan perangkat bantu terbaik untuk pengantar komponen kinerja kritis

2. Python tidak dapat digunakan sebagai dasar bahasa pemrograman implementasi untuk beberapa komponen, tetapi dapat bekerja dengan baik sebagai bagian depan script interface Python memberikan tingkat efisiensi dan flexibility trade off by dengan tidak memberikannya secara menyeluruh .

Dalam perancangan Python, beberapa kategori perancangan Python yang sering digunakan:

1. Aplikasi Konsol (Command-Line Applications): merupakan aplikasi yang berinteraksi dengan pengguna melalui baris perintah tidak memerlukan antarmuka grafis contohnya seperti pengolahan file, pemrosesan data, dan scripting.

2. Aplikasi Desktop : Aplikasi desktop menggunakan antarmuka grafis untuk berinteraksi dengan pengguna contohnya seperti PyQt dan Tkinter.

3. Aplikasi Web: Python juga digunakan secara luas dalam pengembangan aplikasi web contohnya seperti Flask.

4. Aplikasi Mobile: Dalam perancangan Python, Anda dapat menggunakan beberapa framework untuk membuat aplikasi mobile lintas platform menggunakan Python

5. Pengembangan Game: Python juga dapat digunakan dalam pengembangan game.

6. Analisis Data dan Ilmu Data menyediakan alat dan fungsi yang kuat untuk manipulasi dan analisis data contohnya seperti Pandas,dan SciPy.

7. Perancangan Web API (Application Programming Interface): Python sering digunakan untuk membangun Web API . Web API memungkinkan aplikasi untuk berkomunikasi dan berbagi data dengan aplikasi lain melalui protokol HTTP.

Cara pengoperasian sederhaan python:

1. Input (Memasukan Data) Setiap progam yang kita ciptakan nantinya akan berinteraksi dengan user yang mana program akan meminta data yang diperlukan oleh user misalnya dalam menghitung luas persegi panjang tantu diperlukan data berupa panjang dan lebar dari persegi panjang tersebut. Nama_variabel = Input("masukan data :")

2. Output (Menampilkan Data) Mencetak atau menampilkan informasi data yanng dihasilkan oleh algoritma, misalnya dalam algoritma penghitung luas persegi panjang, hasil akhir yang diinginkan adalah luas persegi panjang dengan kata lain algoritma tersebut memiliki satu output yaitu luas persegi panjang.

Ada berbagai macam kegunaan Python. Dalam hal audit laporan keuangan, Python dapat membantu mengekstraksi, mengubah (atau memformat) dan memuat data, serta menguji dan menganalisis data dan mengembangkan visualisasi untuk membantu melihat dan mendokumentasikan hasil. Salah satu komponen penting yang perlu diaudit di suatu perusahaan adalah gaji karyawan karena gaji merupakan pengeluaran yang material bagi suatu perusahaan yang dilakukan secara rutin setiap bulan dan yang akan memengaruhi laba atau rugi perusahaan dalam suatu periode.

Dalam pelaksanaan UU Nomor 11 Tahun 2020 tentang Cipta Kerja, maka Peraturan Pemerintah tentang Pengupahan melalui PP Nomor 36 Tahun 2021 tentang Pengupahan. Pengertian upah berdasarkan pasal 1 adalah hak pekerja/buruh yang diterima dan dinyatakan dalam bentuk uang sebagai imbalan dari Pengusaha atau pemberi kerja kepada pekerja/buruh yang ditetapkan dan dibayarkan menurut suatu perjanjian kerja, kesepakatan, atau peraturan perundang-undangan termasuk tunjangan dan keluarganya atas suatu pekerjaan dan/jasa yang telah dilakukan. Kebijakan pengupahan meliputi:

a. Upah minimum;

b. Struktur dan skala upah;

c. Upah kerja lembur;

d. Upah tidak kerja karena alesan tertentu.

Komponen upah terdiri atas:

a. Upah tanpa tunjangan ;

b. Upah pokok dan tunjangan tetap;

c. Upah pokok, tunjangan tetap, dan tunjangan tidak tetap;

d. Upah pokok dan tunjangan tidak tetap.

Menurut (Umagapi & Hasan, 2018 dalam Mulyanti et al, 2021) Gaji merupakan bentuk apresiasi dari perusahaan terhadap karyawan karena sudah berkontribusi bagi perusahaan untuk mencapat target yang telah dicanangkan sedangkan pendapat lain menurut Prayoga (2016) mejelaskan bahwa gaji secara sempit diartikan sebagai imbalan yang diberikan dari perusahaan kepada karyawan yang memiliki jabatan secara struktur organisasi dalam perusahaan sebagai bayaran atas jasa yangt elah diberikan.

Gaji merupakan pos akuntansi yang penting, karena sebagian besar transaksi perusahaan berhubungan dengan perkiraan penggajian yang berperan dalam mencapai kelancaran kegiatan Perusahaan Gaji menjadi salah satu pengeluaran yang cukup besar dan rawan akan terjadinya kebocoran dan penyimpangan-penyimpangan Gaji merupakan salah satu komponen biaya terbesar yang dikeluarkan oleh perusahaan, dan rumitnya perhitungan atas gaji, yang disebabkan oleh banyaknya macam-macam tarif yang berlaku di dalam sebuah perusahaan, sehingga kemungkinan adanya pegawai fiktif, jam kerja yang tidak benar, salah mentransfer gaji pegawai atau membayar gaji melebihi jumlah yang seharusnya. Sehingga perlunya pengelolaan yang bersifat preventif dan efektif, dimana salah satu unsur dalam pengelolaan adalah adanya unit di dalam organisasi yang mempunyai kedudukan independen dan unit tersebut adalah internal audit yang melakukan aktivitas audit internal.

Audit sistem informasi atas penggajian karyawan (audit payroll)

Audit sistem informasi adalah cara untuk melakukan pengujian terhadap sistem informasi yang ada di dalam organisasi untuk mengetahui apakah sistem informasi yang dimiliki telah sesuai dengan visi, misi dan tujuan organisasi, menguji performa sistem informasi dan untuk mendeteksi resiko resiko dan efek potensial yang mungkin timbul.

Dalam menjalankan audit sistem informasi menggunakan bahasa pemrograman phyton berikut tahap-tahap yang harus dilaksanakan:

1. Mengidentifikasi tujuan dan ruang lingkup audit beserta batasannya

2. Memahami Sistem Pengendalian Internal dan Manajemen Risiko

3. Memahami Sistem Informasi yang akan diaudit (arsitektur sistem, infrastruktur dan basis data)

4. Mengidentifikasi kriteria dan prosedur audit

5. Pengumpulan data

6. Analisis data dan pengujian keamanan Jika tujuan audit Anda adalah pengujian keamanan sistem informasi, Python dapat digunakan untuk melakukan pengujian keamanan otomatis

7. Evaluasi dan pelaporan, buat laporan audit yang mencakup temuan, rekomendasi perbaikan, dan kesimpulan audit.

8. Membuat rekomendasi temuan audit

Audit sistem informasi atas penggajian karyawan atau disebut sebagai audit payroll system, adalah proses pemeriksaan independen terhadap sistem dan prosedur yang digunakan dalam pengelolaan dan pengolahan data gaji karyawan dalam sebuah organisasi sebagai upaya untuk memastikan akurasi penggajian karyawan dalam suatu perusahaan. Dengan demikian, kesalahan dan ketidaktepatan terkait gaji bisa diminimalisir, sekaligus mengurangi risiko terjadinya masalah yang lebih besar akibat tidak dilaksanakannya kegiatan ini.

Standar Audit (SA) 520 mengatur penggunaan prosedur analitis oleh auditor sebagai pengujian substantif. prosedur tes substantif transaksi menurut Arens (2017) adalah sebagai berikut.

1) Occurrence

a. Meninjau jurnal penggajian dan personalia, buku besar umum, dan catatan gaji;

b. Membandingkan cek yang dibatalkan dengan catatan sumber daya manusia;

c. Membandingkan cek yang dibatalkan dengan jurnal penggajian dan personalia untuk nama, jumlah dan tanggal; dan d. Memeriksa cek yang dibatalkan untuk pengesahan yang tepat.

2) Completeness

a. Merekonsiliasi pencairan dalam jurnal penggajian dan personalia dengan pencairan pada laporan rekening bank penggajian dan personalia;

b. Membuktikan rekonsiliasi rekening koran bank.

3) Accuracy

a. Menghitung ulang jam yang digunakan pada kartu waktu;

b. Membandingkan tingkat upah dengan kontrak serikat pekerja, persetujuan oleh dewan direksi, perjanjian kontrak, atau sumber lainnya;

c. Menghitung ulang gaji kotor;

d. Memeriksa pemotongan dengan mengacu pada tabel pajak dan formulir otorisasi dalam data sumber daya manusia;

e. Menghitung ulang gaji bersih; f. Membandingkan cek yang dibatalkan dengan jurnal penggajian dan personalia terkait jumlahnya.

4) Posting and summarization

a. Menguji akurasi klerikal dengan memfooting jurnal penggajian dan personalia dan menelusuri posting ke buku besar umum serta data file induk penggajian dan personalia.

5) Classification

a. Membandingkan klasifikasi dengan bagan akun atau prosedur manual;

b. Mereview kartu waktu karyawan departemen dan tiket pekerjaan untuk penugasan serta menelusuri ke distribusi tenaga kerja.

6) Timing

a. Membandingkan tanggal pembayaran yang tercatat dalam jurnal penggajian dan personalia dengan tanggal pada cek yang dibatalkan atau setoran langsung dan catatan waktu;

b. Membandingkan tanggal pada cek dengan tanggal pencairan cek tersebut dari bank.

Secara garis berar tujuan audit payroll (Kuzmenko et al, 2021) :

1. Keandalan perhitungan (reliability of calculations).

2. Completeness of reflection in accounting.

3. Kepatuhan terhadap undang-undang saat ini dan standar yang ditetapkan (compliance with current legislation and established standards).

Menurut (Kuzmenko et al, 20021) dalam jurnalnya yang berjudul "Improved Methodology of Accounting and Audit of Payments to Employees in Ukraine" Tugas utama (main task) audit payroll adalah

- Memeriksa kepatuhan terhadap peraturan saat menghitung upah,

- memeriksa kebenaran perhitungan dasar, upah tambahan dan insentif lainnya danpembayaran kompensasi; memeriksa kebenaran dokumentasi perhitungan penggajian;

- memeriksa kebenaran analisis gaji rata-rata;

- verifikasi keabsahan alokasi tenaga kerja biaya dengan biaya produksi atau biaya operasi itu tidak termasuk dalam harga pokok penjualan;

- mempelajari kebenaran distribusi tenaga kerja biaya antara jenis produk jadi (pekerjaan dilakukan, jasa yang diberikan) dan dengan pelaporan periode;

- memeriksa ketepatan waktu pembayaran kepada karyawan untuk pembayaran;

- memeriksa kebenaran akrual ke daftar gaji dan pemotongan gaji, ketepatan waktu mereka pembayaran kepada instansi terkait;

Manfaat Audit Payroll:

1. Manfaat yang pertama dari audit payroll adalah memungkinkan pelaku usaha untuk menemukan kesalahan. Jika titik kesalahan sudah ditemukan, maka pelaku usaha selanjutnya bisa merancang strategi untuk menyiasati bagaimana kejadian serupa tidak terjadi lagi.

2. Mencegah terjadinya penipuan (fraud) disebakan, bisnis yang melakukan audit secara berkala dan detail bisa menemukan di mana kecurangan terjadi.

3. Meningkatkan kepatuhan hukum. Pasalnya, sistem penggajian dalam usaha kerap dibandingkan dengan peraturan pemerintah.

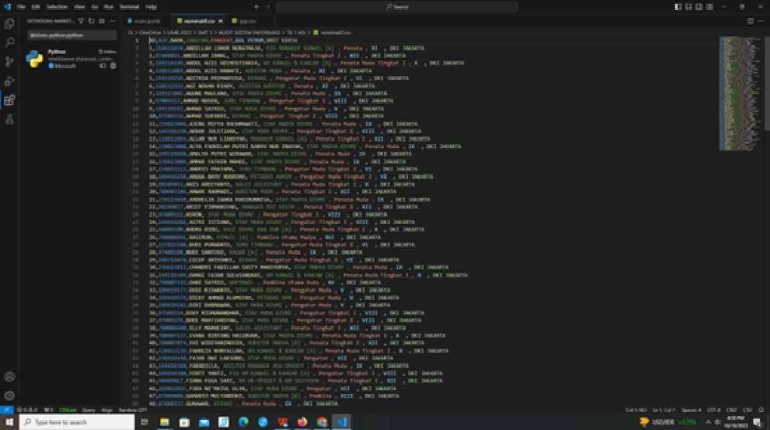

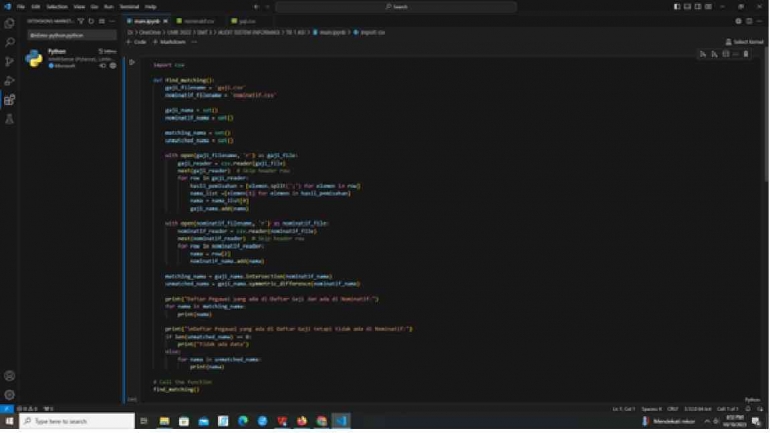

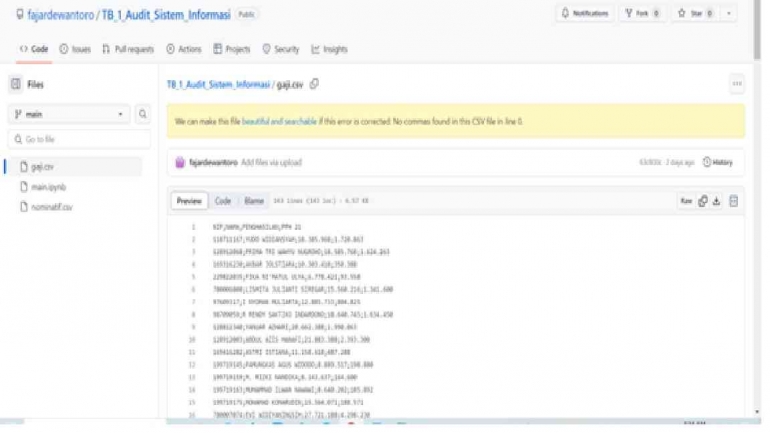

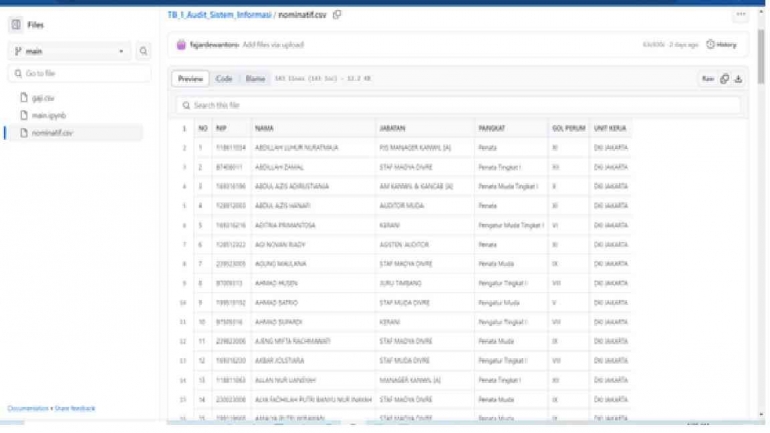

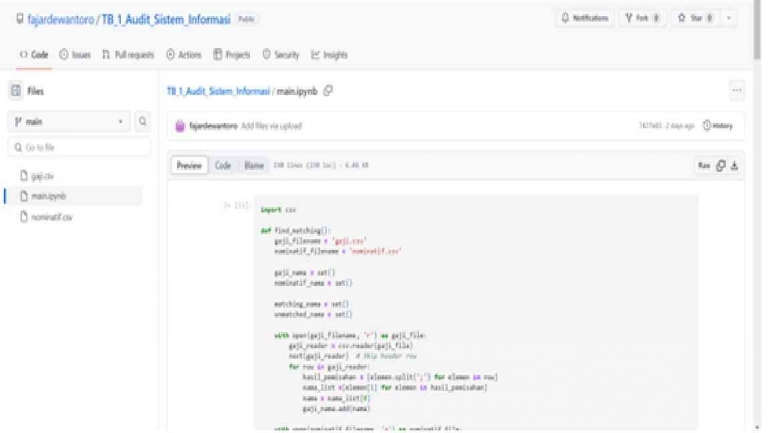

Audit penggajian yang akan dilakukan kali ini adalah dengan membandingkan nama karyawan yang ada pada daftar pengeluaran gaji yang dilakukan oleh perusahaan pada suatu bulan dengan nama karyawan yang terdaftar pada daftar nominatif karyawan yang merupakan database perusahaan terkait informasi riwayat hidup karyawan dan data lainnya yang berhubungan dengan karyawan yang terkait dengan perusahaan.Data yang dibutuhkan dalam audit kali ini adalah daftar gaji yang terdiri dari NIP karyawan, nama karyawan, nominal gaji, dan potongan pajak PPh 21, dan daftar nominatif karyawan yang terdiri dari NIP karyawan, nama karyawan, jabatan, pangkat, golongan, dan unit kerja. Data yang sebelumnya berbentuk dalam format microsoft excel harus disimpan dalam format csv (comma delimited) agar bisa diimpor ke aplikasi visual code yang selanjutnya akan diproses dengan coding yang sudah dibuat yang berbasis python.

nformasi penting yang menjadi pendukung dalam Audit Payroll:

1. Data nominatif karyawan terdiri atas: Nama, NIP (Nomor Induk Pegawai), Jabatan, Pangkat, Golongan, dan Unit Kerja.

2. Nilai nominal gaji yang dibayarkan ke karyawan dan PPh 21.

3. Data kehadiran dan alasan ketidakhadiran (sakit, cuti, izin).

Berikut adalah tahap-tahap bagaimana cara menggunakan Audit Payroll menggunakan bahasa pemograman python:

1. Langkah pertama, mengunduh instalasi file terlebih dahulu melalui situs resmi python (https://www.python.org) dalam situs tersebut tersedia aplikasi python versi 3.12. for windows untuk dapat melakukan penginstalan python

2. Langkah kedua, setelah unduhan berhasil maka dapat melakukan instalasi Python 3.12.0 (64-bit)

3. Langkah ketiga, pilihlah Disable path length limit agar karakter dapat dimaksimalkan. Setelah aplikasi selesai terinstall dengan baik, untuk melakukan pemanggilan maka gunakan command prompt pada windows seperti dibawah ini:

4. Langkah keempat, menunduh Visual Studio Code melalui laman resmi yaitu https://code.visualstudio.com dan seteleh berhasil maka dilakukan instalasi dan aplikasi python siap digunakan

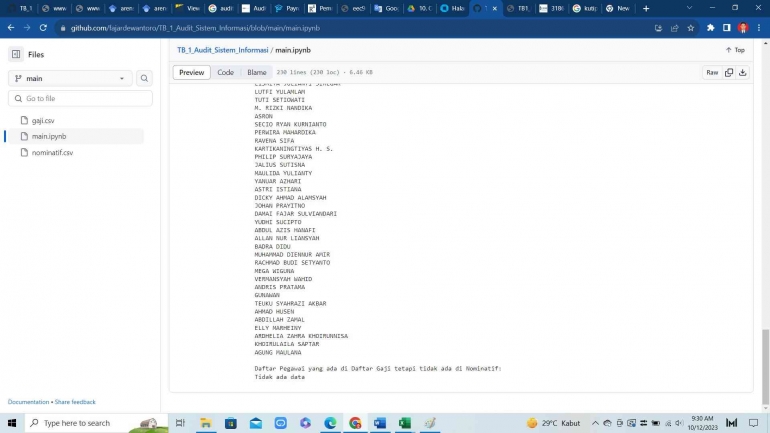

Untuk mengetahui Hasil Audit seletah dilakukan run, gunakan terminal / cmd gunakan python pada file main.py sebagai berikut:

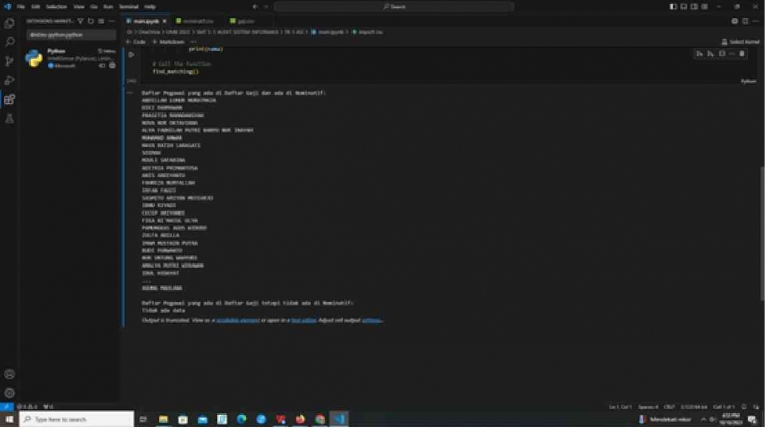

Hasil codingan memberikan informasi bahwa “daftar pegawai yang ada di daftar gaji tetapi tidak ada di nominatif tidak ada”

Dari hasil proses tersebut dapat diperoleh informasi bahwa seluruh nama karyawan yang ada di daftar gaji terdaftar pada nominatif karyawan dan tidak ada nama karyawan pada daftar gaji yang tidak terdaftar. Hal ini mencerminkan bahwa perusahaan telah menjalankan proses penggajian dengan hati-hati dan teliti sehingga tidak ada pengeluaran gaji fiktif atau pengeluaran gaji untuk karyawan yang sudah tidak bekerja pada perusahaan tersebut yang bisa menimbulkan kerugian bagi perusahaan. Saran untuk ke depannya bagi perusahaan adalah proses tersebut harus dipertahankan dan bisa ditingkatkan akurasinya dalam hal absen karyawan, jam kerja, nominal gaji, dan potongan PPh 21 nya agar kesalahan di masa yang akan dating dapat diminimalisir bahkan zero mistake.

Berikut adalah tautan mempelajari bagaimana langkah-langkah dalam mengoperasikan python bagi para pemula, pada dibawah ini:

https://github.com/fajardewantoro/TB_1_Audit_Sistem_Informasi/tree/main

Daftar referensi:

Mulyanti, D., Septiana, E., Angliawati, R. Y., Hariyanti, I., & Sandini, D. (2021). Peningkatan Efektivitas Pengendalian Internal Gaji Karyawan Melalui Audit Internal. Jurnal Financia: Akuntansi dan Keuangan, 2(1), 24-31.

Syahrudin, A. N., & Kurniawan, T. (2018). Input dan output pada bahasa pemrograman python. Jurnal Dasar Pemograman Python STMIK, 20, 1-7.

Rahman, S., Sembiring, A., Siregar, D., Prahmana, I. G., Puspadini, R., & Zen, M. (2023). PYTHON: DASAR DAN PEMROGRAMAN BERORIENTASI OBJEK. Penerbit Tahta Media.

Kuzmenko, H., Yahelska, K., Artyukh, O., Babich, I., Volenshchuk, N., & Sulimenko, L. (2021). Improved methodology of accounting and audit of payments to employees in Ukraine. Universal Journal of Accounting and Finance, 9(1), 44-53.

Saragih, R. R. (2016). Pemrograman dan bahasa Pemrograman. STMIK-STIE Mikroskil, 1-91.

Solechan, A. (2021). Audit Sistem Informasi. Penerbit Yayasan Prima Agus Teknik, 1-138.

Arens, A. A. (2017). Auditing and Assurance Service. United States: Pearson.

https://www.ocbcnisp.com/id/article/2022/12/14/audit-payroll-adalah

https://cpahalltalk.com/auditing-payroll/

Follow Instagram @kompasianacom juga Tiktok @kompasiana biar nggak ketinggalan event seru komunitas dan tips dapat cuan dari Kompasiana. Baca juga cerita inspiratif langsung dari smartphone kamu dengan bergabung di WhatsApp Channel Kompasiana di SINI