Audit merupakan proses pemeriksaan apakah suatu laporan telah sesuai dengan standar yang berlaku. untuk pelaporan keuangan yang ada di Indonesia sendiri di atur oleh Pernyataan Standar Akuntansi Keuagan (PSAK). Database sendiri merupakan kumpulan suatu file yang memiliki keterkaitan satu dengan yang lainnya, relasi tersebut akan saling dihubungkan dengan suatu kunci yang dapat menghubungkannya. Dengan adanya banyaknya file yang nantinya akan di oleh maka dibutuhkanlah space atau suatu wadah untuk menampung kumpulan file tersebut. Audit database dan storage sendiri merupakan proses pemeriksaan melalui file yang saling berkaitan dengan dibubungkan oleh suatu benang yang tersimpan dalam storage atau wadah yang disediakan oleh suatu entitas.

Database akan memudakhan suatu entitas dalam mengelola suatu transaksi yang terjadi di perusahaannya. Dengan adanya database perusaahaan akan membagi bagian mana saja yang dibutuhkan untuk mencapai suatu tujuan transaksi. Database yang dibuat untuk perusahaan dagang akan berbeda degan perusahaan manufaktur dan perusahaan jasa. Dalam perusahaan manufaktur akan ada proses produksi dari pembelian bahan baku , barang setengah jadi dan sampai dengan barang jadi. Untuk perusahaan jasa tidak akan ada persediaan yang dicatat sehingga biasanya perusahaan tidak memiliki bagian logistik dan database yang dimiliki perusaahaan jasa akan lebih sederhana. Dengan mengetahui beberapa basic tadi perusahaan akan mencapai efektifitas dan efesiensi yang cukup untuk mencapai suatu tujuan yang ditetapkan oleh perusahaan. Suatu entitas yang memiliki sistem informasi akan membentuk suatu rancangan database yang nantinya akan memudahkan mereka dalam pencatatan setiap transaksi yang terjadi di perusahaan. Sebagai contoh adalah transaksi penjualan yang memiliki keterkaitan dengan beberapa akun dan beberapaa departemen biasanya ada penjualan, akuntansi (untuk pencatatan), gudang (logistik) dan penagihan (kasir).

Dari gambar 1 database diatas kita dapat menggunakan database tersebut untuk sekaligus menelusuri beberapa akun terkait yang ada si suatu entitas dalam satu transaksi penjualan. untuk itu sebaiknya yang dilakukan oleh auditor adalah menelusuri bagaimana proses database tersebut melalui prosedur audit walkthrough sehingga auditor dapat mengetahui apakah sistem informasi berjalan efektif atau tidak. Selain dengan melakukan walkthrough auditor juga akan melakukan Test of Control yang tujuannya adalah untuk melakukan pengujuan apakah transaksi penjualan yang telah dibuat database tersebut berjalan secara efektif dan dilakukan pengontrolan yang baik oleh perusahaan sehingga tidak ada karyawan yang asal mencatat penjualan dengan tujuan apabila penjulan itu tinggi akan mendapatkan bonus dan sengaja melakukan pencatatan pelunasan agar terkesan bahwa cash flow baik dan tidak ada kendala dalam pelunasan padahal ada yang tidak beres. Apabila hasil walkthrough dan test of control baik dan efektif maka resiko audit akan semakin kecil karena kemungkinan salah saji material kemungkinan lebih kecil bahkan tidak ada. kecuali jika ada suatu transaksi yang tidak biasa dilakukan perusahaan. Pengelompokan audit sepert ini biasanya disebut siklus audit. sebagai contoh siklus audit penjualan seperti yang ada di gambar 2.

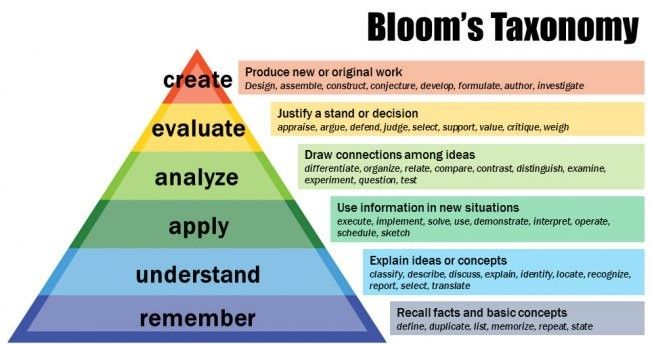

Untuk dapat memahami suatu siklus kita dapat meminjam Blooms Taxonomi yang memiliki beberapa tingkatan dan diawali dengan remembering yang mana menunjukkan kita bahwa bagimana suatu penjualan itu terbentuk. hal tersebut dalam databse adalah awal mula transaksi penjualan dengan dimulai dari pemesanan dari pelanggan dengan bukti dokumen berupa sales order. terkadang ada beberapa perusahaan yang melakukan tawar menawar harga melalui quotation atau bahkan ada yang melalui perjanjian. untuk level selanjutnya adalah understanding. setelah menerima sales order bagian produksi akan melakukan pendalaman mengenai spesifik apa yang dibutuhkan oleh customer misalkan barang A dengan warna putih dan technology terbaru dengan spesifikasi dan kulitas tinggi. ketika understanding selesai bagian produksi perusahaan akan melakukan applying yaitu melakukan produksi barang dengan spesifikasi yang telah ditentukan pada saat sales order sehingga menghasilkan barang yang sesuai dengan apa yang telah di pesan oleh customer. untuk itu dibutuhkan tahap blooms selanjutnya yaitu dengan analysis, setalah barang keluar dari produksi akan ada pemeriksaan melalui Quality Control sesuai dengan standard yang ditetapkan oleh perusahaan apabila barang tersebut tidak layak maka tidak akan disampaikan ke klien dan dikatogorikan sebagai barang gagal produksi. rangkaian tahap barang sudah dilalui dan perusahaan perlu melakukan tahap selanjutnya yaitu evaluating yang mana perusahaan dapat mengevaluasi kembali bagian terkait jika nantinya ada produksi barang yang sama sehingga dapat meminimalisir kekurangan atas proses produksi dan penjualan. barang lalu dikirim ke klien, dan perusahaan akan melakukan penagihan atas barang yang dikirim tersebut melalui invoice. disinilah creating atas penjualan yang nantinya akan berakhir pada pelunasan perusahaan atas barang yang dikirm sebesar invoice yang ditagihkan oleh perusahaan.

Storage merupakan tempat atau wadah yang berisi file-file yang membentuk database yang dimiliki suatu perusahaan. Data yang dimiliki suatu perusahaan merupakan rahasia yang hanya perusahaan sendiri yang dapat mengakses data tersebut. Bahkan untuk setiap departemen ada batasan batasan apa saja yang dapat dilakukan untuk input, edit bahkan delate data perusahaan sesuai dengan kebijakan yang dimiliki. Dalam pencatatan akuntansi untuk menghapus suatu jurnal tidak bisa dengan langsung menghapus file dan data atas jurnal tersebut, tetapi dengan melakukan penjurnalan yang nantinya akan menghapus jurnal yang ada sebelumnya. Auditor akan melakukan pemeriksaan tentang bagaimana suatu entitas mengelola storage nya agar menjaga data tersebut aman, tidak ada manipulasi, tidak disabotase dan dibuat oleh sistem yang dirancang untuk ketahanan dalam jangka panjang. Pada saat melakukan walkthrough dan test of control auditor juga akan menilai bagaimana perusahaan menyimpan setiap data yang dimiliki. ada beberapa data yang tidak bisa di akses langsung oleh suatu departemen. Sebagai contoh adalah data penggajian perusahaan. Tidak semua karyawan bisa mengakses data tersebut, bahkan dalam departemen Human Resources (HR) sendiri hanya ada beberapa orang yang dikatogorikan sebagai penanggung jawab payroll yang dapat melakukan akses data tersebut. Jika data ini bocor ke luar akan menimbulkan beberapa hal yang kurang menguntungkan. ketika data tersebut tersebar ke karyawan lain akan menimbukkan spekulasi dan kecemburuan sosial yang nantinya akan menimbulkan protes terhadap perusahaan. Karyawan akan membandingkan kinerja antara sau dengan yang lainnya dan membandingkan pendapatannya. untuk itu penyimpanan (storage) atas suatu database menjadi sangat penting dari segi keamanan dan ketahanan atas storage tersebut.