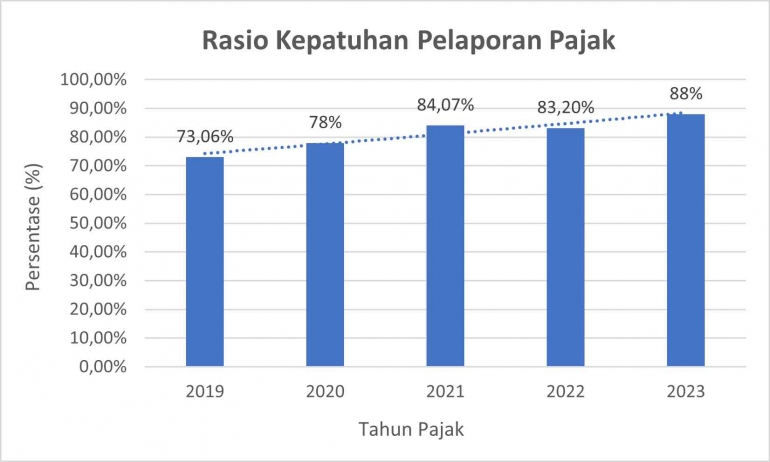

Dilansir dari https://databoks.katadata.co.id/, menurut catatan Direktorat Jenderal Pajak (DJP), proporsi kepatuhan wajib pajak dalam menyampaikan SPT Tahunan mencapai 73,06% di tahun 2019, dengan jumlah masyarakat yang melaporkan SPT Tahunan sebanyak 13,39 juta dari total 18,33 juta WP. Pada 2020, tingkat kepatuhan pajak meningkat menjadi 78%. Tahun berikutnya, pada 2021, rasio kepatuhan pajak kembali meningkat menjadi 84,07%, dengan jumlah laporan SPT mencapai lebih dari 15,9 juta dari total sekitar 19 juta wajib pajak.

Kemudian, realisasi kepatuhan wajib pajak dalam menyampaikan SPT sepanjang 2022 mencapai 83,2%. Meskipun terjadi penurunan dari pencapaian tahun sebelumnya, angka tersebut masih melampaui target yang ditetapkan sebesar 80%. Terakhir, dalam (Konferensi Pers 2023 Kinerja dan realisasi APBN, 2024), data terkini menunjukkan bahwa tingkat kepatuhan pelaporan pajak pada tahun 2023 mencapai 88%, dengan jumlah SPT yang dilaporkan mencapai sekitar 17,1 juta dari total 19,4 juta WP yang diharapkan untuk menyampaikan SPT.

Dari grafik tersebut menggambarkan bahwa tingkat kepatuhan masyarakat WP dalam melaporkan SPT Tahunan dan membayarkan pajak mengalami variasi dengan kecenderungan peningkatan selama lima tahun terakhir. Hal tersebut menjadi pertanda bagus bagi sisi Pendapatan Negara karena menjadi fondasi strategis dalam merealisasikan target konsolidasi fiskal. Sebagaimana dalam komponen APBN bahwa salah satu instrumen utama dalam mencapai optimalisasi pendapatan negara adalah perpajakan.

Tidak heran jika kebijakan dan sistem yang dirumuskan selalu ada pembaruan seperti untuk mendorong tingkat kepatuhan wajib pajak melalui integrasi data dan teknologi dalam sistem perpajakan. Selain itu, pemerintah memiliki fokus utama untuk meningkatkan rasio perpajakan dengan implementasi UU HPP yang didalamnya terdapat Undang-Undang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) terbaru.

Tercatat bahwa target penerimaan perpajakan pada APBN 2024 sebesar 2.309,9 triliun. Target tesebut menunjukkan pertumbuhan dari realisasi 2023 yaitu 2,155,4 triliun (Buku II Nota Keuangan Beserta Anggaran Pendapatan dan Belanja Negara, 2024). Hal ini menjadi tantangan bagi pemerintah untuk tetap menjaga dan meningkatkan tingkat kepatuhan wajib pajak, terutama dalam melaporkan pajaknya melalui SPT untuk memastikan masuknya penerimaan negara.

Berdasarkan UU KUP Pasal 1 No.14, Surat Pemberitahuan (SPT) adalah dokumen yang dipergunakan oleh Wajib Pajak untuk menyampaikan informasi mengenai perhitungan dan/atau pelunasan pajak, objek pajak, dan/atau bukan objek pajak, serta harta dan kewajiban sesuai dengan ketentuan peraturan perpajakan. Penting dipahami bahwa selain membayar pajak tepat waktu, menyampaikan SPT dan melaporkan pajak sesuai dengan regulasi adalah salah satu indikator kepatuhan terhadap sistem perpajakan.

Menurut (Oktaviani, Muliawati, Anjarsari, & Roikhatu, 2022), kepatuhan perpajakan adalah sikap ketaatan terhadap norma-norma perpajakan yang berlaku. Seorang wajib pajak dianggap mematuhi peraturan perpajakan ketika telah memenuhi seluruh tanggung jawab pajaknya dan juga menjalankan haknya sesuai ketentuan yang berlaku. Pelaporan SPT Tahunan maupun SPT Masa yang menjadi salah satu kewajiban wajib pajak, berfungsi sebagai alat pertanggungjawaban perhitungan pajak yang telah dibayarkan sehingga dapat dirumuskan jika semakin banyak wajib pajak yang melaksanakan pelaporan pajak , maka semakin tinggi juga tingkat kepatuhan.

Namun, dalam keadaan yang sesungguhnya ternyata tidak semudah itu. Banyak tantangan yang menyebabkan WP tidak melaporkan SPT, seperti pemahaman WP terhadap kepatuhan pelaporan pajak yang diikuti dengan anggapan masih rumitnya mekanisme pelaporan SPT. Kemudian, dengan adanya sistem self-assesment membuat tanggung jawab pada WP semakin besar, dimana perhitungan, pembayaran, dan pelaporan pajak dilakukan oleh mereka sendiri. Permasalahan ini harus menjadi perhatian pemerintah, khususnya Direktorat Jenderal Pajak selaku lembaga yang diamanahi untuk memungut pajak. Keterbukaan informasi dan sosialisasi mengenai kemudahan penyampaian SPT harus dioptimalkan agar persepsi masyarakat tentang rumitnya regulasi perpajakan lambat laun dapat dihapuskan. Saat WP merasa bahwa informasi pajak mereka diperlakukan secara adil dan transparan, mereka akan cenderung untuk mematuhi kewajiban pajak. Dengan pesatnya perkembangan zaman, kemajuan teknologi bisa menjadi faktor utama dalam menciptakan sistem pelaporan pajak yang efisien dan efektif.

Pasal 3 Ayat (1) UU KUP menyebutkan bahwa penyampaian SPT yang sudah diisi dengan benar, lengkap, jelas, serta sudah ditandatangani dilakukan melalui kantor DJP tempat wajib pajak terdaftar atau dikukuhkan atau tempat lain yang ditetapkan oleh Dirjen Pajak. Namun lebih dari itu, sebenarnya WP dapat menyetorkan pajak secara elektronik seperti yang dijelaskan pada Pasal 6 Ayat (2). Penggunaan teknologi, khususnya platform online inilah yang dapat mempermudah WP dalam menyampaikan SPT mereka. Proses ini tidak hanya lebih efisien tetapi juga mengurangi potensi kesalahan manusia. Dengan adopsi teknologi, WP dapat lebih mudah mengakses informasi, menghitung kewajiban pajak lebih akurat, dan secara efisien melaporkan SPT. Hal ini dapat meningkatkan kepatuhan wajib pajak karena mereka merasa didukung oleh sistem yang modern dan efektif.

Peraturan turunan dari UU KUP juga telah memberikan informasi secara jelas tentang bagaimana melakukan penyetoran pajak secara elektronik seperti pada PMK No.242/PMK.03/2014 sttd. PMK No.18/PMK.03/2021. Selain itu, panduan teknisnya dapat dilihat dari Peraturan Direktur Jenderal Pajak No. PER-02/PJ/2019 pada Lampiran ke-1 dan BAB IV Pasal 6, dimana pelaporan SPT oleh wajib pajak dapat dilakukan melalui: (a) e-Filling; (b) cara langsung; (c) pos dengan bukti pengiriman surat; atau (d) perusahaan jasa ekspedisi atau jasa kurir dengan bukti pengiriman. Adanya tata cara yang mudah dan platform yang beragam untuk penyampaian SPT dapat meningkatkan tingkat kepatuhan wajib pajak. Kemudahan aksesibilitas dan proses yang simpel dapat menjadi insentif bagi wajib pajak untuk mematuhi kewajiban perpajakannya. Sebuah penelitian menyebutkan bahwa sistem pelaporan yang user-friendly cenderung memiliki tingkat kepatuhan yang lebih tinggi (Rusli, 2019).