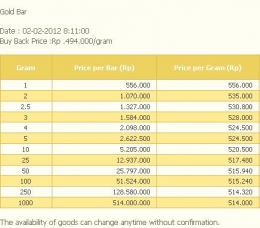

Emas, tanah dan properti adalah jalur investasi yang sangat direkomendasikan bagi investor (pasif) pemula karena peluang untuk mendapat untung hampir pasti dan tingkat resiko yang cukup rendah. Untuk arah investasi emas yang disarankan adalah dalam bentuk logam mulia atau secara gamblangnya disebut emas batangan, bukan emas perhiasan (gelang, kalung, cincin, dsb). Emas perhiasan tidak direkomendasikan karena ada komponen biaya pembuatan saat pembelian, sedangkan saat dijual toko emas hanya menghitung kadar dan beratnya saja, itupun kadang-kadang ada toko emas yang berpatokan pada harga saat emas tersebut dibeli dahulu, bukan harga pasaran emas saat dijual ke toko. Apalagi jika menjualnya bukan di toko tempat dahulu membeli perhiasan emas tersebut.

Logam mulia (emas batangan/kepingan) lebih disarankan dibanding emas perhiasan karena tidak ada resiko seperti di atas. Logam mulia (LM) yang dimaksud adalah emas batangan produksi PT. Aneka Tambang Tbk. (sering disingkat Antam). Namun emas batangan tersebut sulit diperoleh di toko emas. Kalaupun bisa dibeli, harus pesan dahulu. Solusinya, pegadaian dan bankpun menyediakan layanan penjualan secara angsuran sekaligus menyediakan fasilitas gadai. Harga jual kembali LM Antam relatif lebih terjamin karena kadar emasnya 24 karat serta bersertifikat. Namun bagi saya pribadi tetap tidak tertarik untuk berinvestasi emas, termasuk LM Antam yang dibeli melalui pegadaian atau bank. Untuk membeli langsung ke Antam di Jakarta jelas tidak memungkinkan karena saya tinggal di luar Jawa. Pertimbangan saya untuk tidak tertarik berinvestasi emas antara lain karena : Duit saya yang menganggur tidak banyak. Ini sangat jelas menjadi pertimbangan utama, karena dengan pendapatan tetap setiap bulan dan dikurangi untuk konsumsi sehari-hari, sisa yang masuk ke saldo tabungan tidak banyak. Itupun masih perlu disisihkan untuk membayar kontrakan setiap tahun dan untuk pulang kampung. Tabungan yang tidak seberapa ini jelas tidak begitu menguntungkan jika dibelikan emas dan dalam waktu kurang dari setahun dijual kembali. Apalagi saya tetap perlu untuk memegang dana tunai (walaupun disimpan di bank, sewaktu-waktu diambil memalui ATM) untuk menjaga likuiditas, yaitu sebagai dana siaga jika sewaktu-waktu perlu uang tunai secara mendadak misalnya untuk berobat atau mendadak pulang kampung. Emas perlu tempat penyimpanan. Emas memiliki berat jenis yang tinggi (>2x lebih berat daripada besi) sehingga wujudnya kecil namun terasa berat. Karena bentuknya yang kecil ini, maka rawan terselip. Apalagi saat pindah kontrakan bisa saja malah tidak terbawa. Dari segi keamanan, emas perlu disimpan di tempat yang aman, apalagi jika dalam jumlah yang banyak. Bank menyediakan deposit box untuk menitipkan, bank syariah dan pegadaian menyediakan fasilitas gadai, namun tetap saja memerlukan biaya. Sebagian orang bahkan tidak dapat tidur nyenyak jika memegang banyak uang tunai atau emas karena malah khawatir dirampok. Emas batangan hampir tidak memiliki nilai manfaat. Berbeda dengan perhiasan yang dapat dipakai untuk kegiatan sehari-hari atau menghadiri acara tertentu, emas batangan hanya bisa disimpan saja. Kalau mau, paling hanya dapat ditimang atau dielus-elus. Emas batangan tidak dapat dipinjamkan atau disewakan. Satu satunya manfaat dari emas batangan yaitu digadaikan, sebagai jaminan utang dan juga nanti saat dijual. Investasi berupa sepetak tanah masih lebih mendatangkan manfaat bagi kita walaupun tanah tersebut kosong tanpa bangunan, tidak disewakan dan dibiarkan begitu saja. Sebatang pohon yang kita tanam di atasnya dapat menjadi sumber amal jariyah yang tidak terputus untuk kita. (Silakan baca Go Green, Sebuah Amal Jariyah) Investasi emas adalah bentuk investasi jangka panjang. Poin ini yang sering dilupakan orang, karena sebagian orang kaya baru dan sedang semangat berinvestasi dan emas-minded dalam berinvestasi membelanjakan hampir seluruh aset liquid (tabungan) ke emas dengan asumsi sewaktu-waktu dapat dijual. Padahal harga emas sangat fluktuativ dan jangka waktu 1 tahun seringkali belumlah cukup untuk balik modal (break even point/BEP) saat dijual. Untuk jangka waktu 3-5 tahun barulah dapat dikatakan cukup menguntungkan.

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H