Seiring dengan euforia otonomi daerah melalui pola desentralisasi fiskal maka Insya Allah mulai tanggal 1 Januari tahun 2011, pajak Bea Perolehan Hak atas Tanah dan Bangunan atau yang biasa dikenal dengan BPHTB akan resmi sepenuhnya menjadi pajak daerah (local tax).Pengalihan wewenang pemungutan atau devolusi BPHTB dari Pemerintah Pusat kepada Pemerintah Kabupaten/Kota adalah sesuai dengan amanat Undang-undang Nomor 28 tahun 2009 tentang Pajak Daerah dan Retribusi Daerah (PDRD). Dengan demikian per tanggal 1 Januari 2011 Kantor Pelayanan Pajak Pratama (KPP Pratama) sudah tidak lagi melayani pengelolaan pelayanan BPHTB, sehingga wajib pajak yang akan melaporkan pembayaran BPHTB sehubungan dengan proses transaksi properti yang dilakukannya akan langsung ditangani oleh Pemerintah Kabupaten/Kota setempat.

Untuk diketahui selama ini pelaksanaan pemungutan BPHTB dilakukan oleh Pemerintah Pusat namun demikian seluruh penerimaan pajaknya diberikan kembali ke Pemerintah Daerah melalui pola bagi hasil.Namun demikian dengan memperhatikan Pasal 180 angka 6 UU PDRD yang menyebutkan bahwa UU UU No. 20 tahun 2000 tentang BPHTBtetap berlaku paling lama 1 (satu) tahun sejak berlakunya Undang-undang ini maka tahun 2010 merupakan tahun terakhir bagi Pemerintah Pusat untuk mengelola BPHTB. Selanjutnya, mulai 1 Januari 2011 sangat tergantung dari kesiapan dan minat Kabupaten/Kota untuk menentukan, apakah pengelolaan BPHTB di wilayahnya akan dilaksanakan atau tidak. Dengan pengalihan ini diharapkan BPHTB akan menjadi salah satu sumber PAD yang cukup potensial bagi daerah tertentu, dibandingkan dari keseluruhan penerimaan pajak-pajak daerah selama ini ada.

Disamping itu menurut teori pajak properti internasional yang selama ini dipakai oleh para penggagas UU ini adalah bahwa property tax cenderung lebih bersifat lokal. Fisibilitas dan immobilitasnya menjadi salah satu alasan penting mengapa BPHTB lebih cenderung menjadi pajak daerah. Apalagi jika dikaitkan dengan unsur pelayanan masyarakat, dimana akuntabilitas dan transparansi menjadi isu yang paling disoroti di era otonomi daerah. Pengalaman di banyak negara menunjukkan bahwa beban pajak properti sering dikaitkan langsung dengan pelayanan masyarakat yang diberikan oleh pemerintah daerah, misalnya dalam menyediakan/memelihara sarana-prasarana, sehingga secara logika wajar bila pajak properti dikelola langsung oleh pemerintah daerah. Namun kenyataannya apakah demikian ? Hal ini masih menimbulkan tanda tanya khusus untuk kasus di Indonesia dan perlu pembuktian untuk beberapa tahun kedepan.

Jika dianalisa lebih jauh jumlah penerimaan BPHTB per Kabupaten/Kota yang nilai ketetapannya diatas 2 miliar rupiah berjumlah 189 (38,4%) sisanya sejumlah 303 Kabupaten/Kota penerimaan BPHTB nya dibawah 1 miliar rupiah. Artinya dengan asumsi biaya investasi PBB-P2 dan BPHTB sebesar 1-1,5 miliar rupiah dan biaya operasional sekitar 1 miliar rupiah per tahun (karena kedua jenis pajak ini tidak dapat dipisahkan satu sama lain, meski untuk PBB-P2 masih ada waktu pengalihannya sampai dengan tahun 2014) maka dalam waktu dekat kecil kemungkinan daerah tersebut akan memungut BPHTB. Rasanya hal ini malah bisa dijadikan insentif sekaligus daya tarik bagi masyarakat untuk mengembangkan propertinya di daerah tersebut. Masalah ini pula yang menjadi concern Menteri Keuangan Agus Martowardojo, dalam keterangan pers di kantornya, Jalan Wahidin, Jakarta, Selasa, 28 Desember 2010 seperti dilansir oleh Vivanews.com, karena menurutnya akan terjadi potensial loss bagi negara apabila sebagian daerah tidak memungut pajak ini.

Tentunya untuk bisa melakukan pemungutan BPHTB, Pemerintah Daerah yang bersangkutan harus terlebih dahulu memiliki Peraturan Daerah (Perda) yang mengaturnya, jika tidak memiliki Perda maka Pemerintah Daerah tidak boleh memungut BPHTB. Dengan demikian masyarakat yang akan membeli properti di daerah yang belum memiliki Perda BPHTB tidak perlu membayar pajak tersebut alias gratis karena Perda yang misalnya nanti baru ditetapkan setelah 1 Januari 2011 tidak dapat berlaku surut. Masyarakat juga perlu menyadari bahwa kedepannya akan terjadi keberagaman sistem dan pola pemungutan BPHTB di 492 Kabupaten/Kota, dimana disetiap Pemerintah Daerah diberikan kebebasan untuk mengelola sesuai dengan kemampuannya. Menurut hasil survey kesiapan daerah yang dilakukan oleh Kemenkeu per tanggal 23 Desember 2010 dari 492 daerah yang akan memungut BPHTB, terdapat sekitar 160 daerah yang sudah siap memungut pajak itu (indikator kesiapan adalah Perda sudah siap). Sisanya sebanyak 108 daerah sedang dalam proses penyiapan Perda dan 224 daerah masih belum ada informasi.

Yang dimaksud dengan pengalihan wewenang pemungutan sebenarnya adalah merupakan pengalihan seluruh rangkaian kegiatan mulai dari penghimpunan data objek dan subjek pajak, penentuan besarnya pajak yang terhutang, pelaksanaan kegiatan penagihan pajak terhadap Wajib Pajak serta pengawasan penyetorannya yang selama ini dilakukan oleh Pemerintah Pusat.

Prinsip dasar pelaksanaan desentralisasi fiskal menurut UU PDRD adalah money follows functions, yaitu fungsi pokok pelayanan publik didaerahkan tentunya masih dengan dukungan pembiayaan pusat melalui penyerahan sumber-sumber penerimaan kepada daerah. Jika dilihat secara seksama inti dari Undang-undang Nomor 28 tahun 2009 adalah antara lain:

- Pengenaan pajak yang close list, artinya Pemda tidak diperkenankan memungut jenis pajak lain selain yang disebutkan dalam UU tersebut,

- Perubahan pola pengawasan yang semula bersifat represifmenjadi ke arah preventif dan korektif,

- Terdapat sanksi bagi daerah apabila melanggar,

- Mulai memperkenalkan adanya earmarking system, artinya pemanfaatan dari penerimaan masing-masing jenis pajak dan retribusi diutamakan untuk mendanai kegiatan yang berkaitan langsung dengan pelayanan yang bersangkutan,

- Terdapat pengalihan hak pemungutan dari pemerintah pusat ke pemerintah daerah.

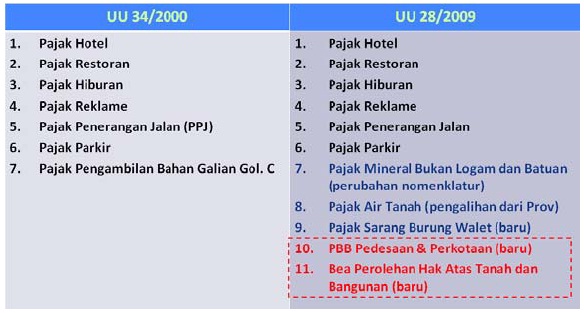

Tabel1. Penambahan Jenis Pajak Baru

Adapun tujuan penyempurnaan dari UU PDRD adalah:

1. Memperbaiki Sistem Pemungutan pajak dan retribusi daerah,

2. Meningkatkan Local Taxing Power melalui:

- Perluasan objek pajak daerah dan retribusi daerah,

- Penambahan jenis pajak daerah dan retribusi daerah (termasuk pengalihan PBB dan BPHTB menjadi Pajak Daerah),

- Menaikkan tarif maksimum beberapa jenis pajak daerah,

- Memberikan diskresi penetapan tarif pajak kepada daerah.

3. Meningkatkan Efektifitas Sistem Pengawasan dengan cara:

- Mengubah sistem pengawasan,

- Mengenakan sanksi bagi yang melanggar ketentuan PDRD.

4. Meningkatkan Sistem Pengelolaan melalui penyempurnaan:

- Sistem bagi hasil pajak Provinsi,

- Pengembangan sistem earmarking,

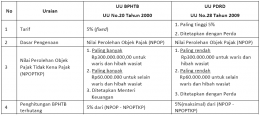

Seiring dengan diberlakukannya Undang-Undang Nomor 28 tahun 2009 yang memberikan diskresi tarif dan perluasan basis pajak, maka diharapkan kemampuan daerah untuk membiayai kebutuhannya akan jauh meningkat. Daerah juga akan lebih mudah dalam menyesuaikan jumlah dan sumber pendapatannya. Dalam hal pengaturan perpajakannya juga terdapat beberapa perbedaan antara Undang-undang BPHTB Nomor 20 Tahun 200 dengan yang tertera dalam Undang-undang PDRD. Perbedaan tersebut dapat dirangkum dalam tabel sebagai berikut ini. Tabel 3. Perbedaan mendasar antara UU BPHTB dengan UU PDRD

Dalam rangka mempersiapkan pengelolaan BPHTB kepada pemerintah kabupaten/kota ini, maka menurut menurut pasal 182 angka 2 UU PDRD diatur bahwa Menteri Keuangan bersama-sama dengan Menteri Dalam Negeri bersama-sama mengatur tahapan persiapan pengalihan BPHTB sebagai Pajak Daerah dalam waktu paling lama 1 (satu) tahun sejak berlakunya Undang-undang ini. Untuk pelaksanaan persiapan tersebut telah diterbitkan pula Peraturan Bersama (Perber) antara Menteri Keuangan dan Menteri Dalam Negeri Nomor 186/PMK.07/2010 dan Nomor 53/2010 tentang tahapan persiapan pengalihan BPHTB sebagai pajak daerah. Menindaklanjuti Perber tersebut kemudian pula telah diatur proses peralihan BPHTB dari Pemerintah Pusat dalam hal ini Direktorat Jenderal Pajak melalui Peraturan Dirjen Pajak Nomor 47/PJ/2010 dan untuk mengakomodasi penataan struktur organisasi Pemda sehubungan dengan pengalihan pajak ini maka diterbitkan pula Peraturan Menteri Dalam Negeri Nomor 56/2010.

Persoalan yang mungkin akan timbul dari proses devolusi ini adalah antara lain dari segi kemampuan aparat daerah terutama dalam penentuan basis pajak dan pelayanan masyarakatnya. Selain itu, terbuka kemungkinan kecilnya kemauan politik daerah untuk mengenakan tarif yang memadai dan/atau menerapkan sanksi yang keras berhubung terkait langsung dengan kepentingan politik penguasa yang bersangkutan di daerah.

Hal lain yang juga kemungkinan dapat menjadi masalah adalah masih terbatasnya pengalaman daerah dalam pengembangan sistem informasi dan pengembangan infrastruktur penunjang. Kesulitan-kesulitan itu pula yang barangkali menyebabkan sebagian daerah masih lebih suka kalau pajak ini tetap menjadi pajak pusat sementara daerah cukup menunggu bagiannya saja.

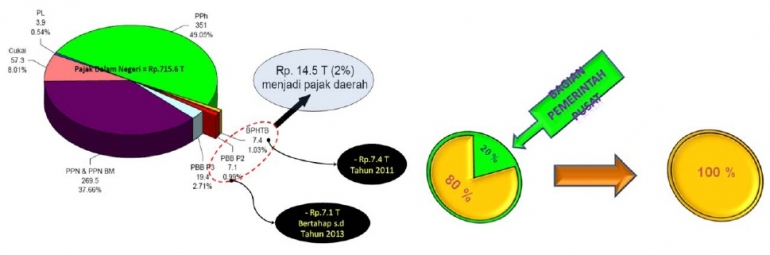

Gambar 1. Dampak devolusi BPHTB secara nasionaldan manfaat devolusi BPHTB bagi Pemerintah Kabupaten/Kota Berupa peningkatan PAD.

Jika kita lihat dari sisi penerimaan BPHTB, sebenarnya Pemerintah Pusat hanya akan kehilangan penerimaan sekitar 7,4 triliun rupiah (1%) saja dari total penerimaan pajak di APBN. Namun dari sisi Pemerintah Daerah khususnya bagi daerah yang penerimaan BPHTB-nya kecil, maka dengan devolusi ini akan berdampak negatif terhadap PAD-nya. Karena selama ini seluruh Pemda Kabupaten/Kota akan menerima bagi rata sekitar 2 miliar rupiah per tahun. Nah mulai tahun 2011 penerimaan pajak dari bagi rata ini tidak akan diperoleh lagi. Menurut data realisasi penerimaan BPHTB tahun 2009, diperkirakan kemungkinan hanya 89 Kabupaten/Kota (18%) saja yang penerimaan BPHTB-nya akan lebih besar dibandingkan tahun sebelumnya, sisanya akan mengalami penurunan penerimaan.

Tetapi dari sisi pelayanan, dengan jauh berkurangnya Wajib Pajak yang dilayani oleh Pemerintah Pusat, maka diharapkan pelayanan perpajakan akan jauh lebih baik. Pelayanan yang baik akan meningkatkan kepatuhan perpajakan, yang pada akhirnya akan meningkatkan penerimaan pajak.Dilimpahkannya pengelolaan BPHTB kepada Kabupaten/Kota, bukanlah sekadar untuk meningkatkan kemampuan daerah dalam memenuhi kebutuhan pengeluarannya, tetapi juga dalam rangka mengefektifkan pengelolaan administrasi dan pelayanannya. Pemerintah Kabupaten/Kota tentu akan lebih memahami seluk beluk daerahnya serta mengetahui pula apa yang terbaik bagi daerahnya. Dari sisi pelayanan kepada Wajib Pajak, pengelolaan BPHTB diharapkan akan menjadi lebih baik.

Semoga demikian adanya, selamat dan sukses bagi Pemda Kabupaten/Kota yang akan mengelola BPHTB per 1 Januari 2011.

Dr. Eddiwahyudi, eddiwahyudi@gmail.com, http://eddiwahyudi.wordpress.com

Baca konten-konten menarik Kompasiana langsung dari smartphone kamu. Follow channel WhatsApp Kompasiana sekarang di sini: https://whatsapp.com/channel/0029VaYjYaL4Spk7WflFYJ2H