Belanja barang dan jasa adalah belanja barang habis pakai. Belanja ini berbeda dengan belanja modal yang berupa aset tetap.

Belanja modal digunakan untuk membiayai terutama untuk pembangunan fisik. Belanja modal ini adalah belanja yang menghasilkan aset tetap. Dalam pemanfaatan aset tetap tersebut, sebagian besar berkaitan langsung terhadap pelayanan publik (seperti jalan, jembatan, trotoar, gedung olah raga, stadion, halte, dan rambu lalu lintas) maupun ada yang tidak langsung berhubungan terhadap pelayanan publik (seperti gedung kantor pemerintahan).

Rasio belanja pegawai terhadap belanja langsung.

Jika rasio ini lebih rendah, maka kualitas belanja daerah semakin baik. Hal ini karena anggaran APBD dapat dialokasikan lebih banyak, terutama untuk belanja modal, dan belanja barang dan jasa.

Rasio belanja pegawai terhadap belanja langsung pada APBD 2016 lebih rendah (2,52 persen) dibanding RAPBD 2018. Jadi dapat dikatakan pada APBD 2016, kualitas belanjanya lebih bagus dibanding RAPBD 2018.

Rasio belanja modal terhadap belanja langsung.

Semakin besar rasio belanja modal terhadap belanja langsung, maka diharapkan dapat mendorong pertumbuhan ekonomi daerah yang lebih baik. Sebaliknya, semakin rendah angka rasionya, maka semakin rendah pengaruhnya terhadap pertumbuhan ekonomi daerah.

Rasio belanja modal terhadap belanja langsung pada RAPBD 2018 lebih besar (1,05 persen) dibanding APBD 2016. Jadi dapat dikatakan, RAPBD 2018 diharapkan mempunyai daya dorong pertumbuhan ekonomi daerah yang lebih baik dibanding APBD 2016.

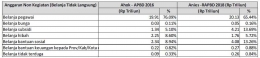

Tabel 3. Anggaran Non Kegiatan

Belanja bunga digunakan untuk menganggarkan pembayaran bunga utang yang dihitung atas kewajiban pokok utang, sesuai dengan perjanjian pinjaman berjangka yang terdiri dari jangka pendek, jangka menengah, dan jangka panjang. Rasio belanja bunga terhadap belanja tidak langsung pada APBD 2016 lebih rendah (0,05 persen) dibanding RAPBD 2018.