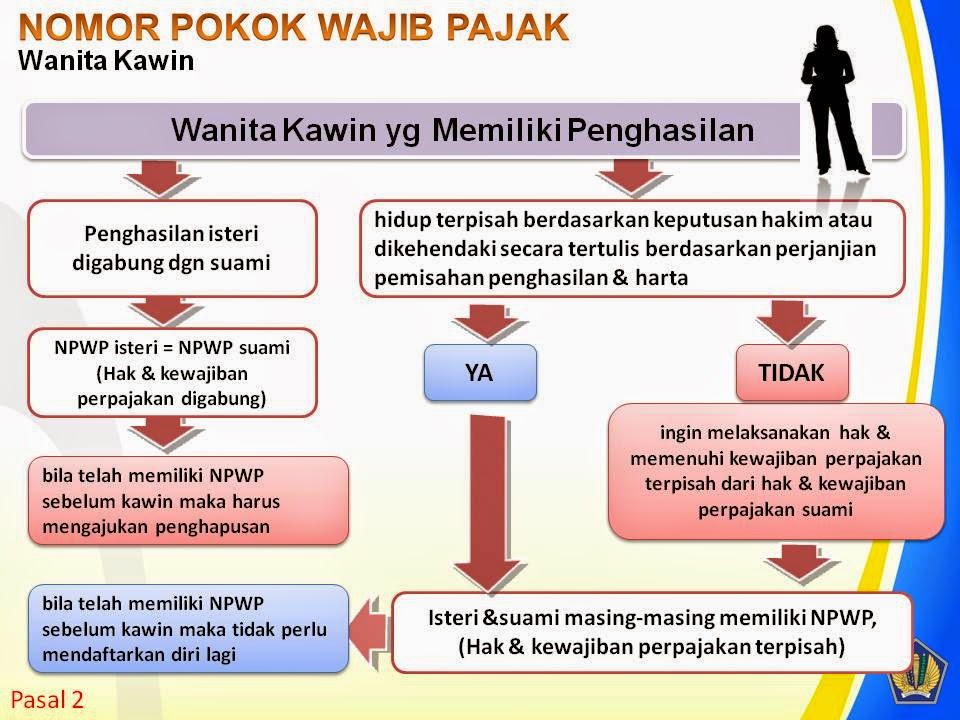

[caption caption="Pasal 2 UU KUP, Sumber: Ditjen Pajak RI"][/caption]

“Ini seperti jebakan batman,” keluhnya.

Pria paruh baya berpenampilan necis itu, sebut saja namanya Rico, mulai berkeluh-kesah. Sebagai seorang pegawai di sebuah perusahaan swasta, dia dan istrinya telah dipotong pajak oleh perusahaan tempat kerja mereka.

Dia menunjukkan formulir 1721-A1 sebagai bukti atas penghasilannya dan istri telah dipotong pajak. Namun karena sang istri punya Nomor Pokok Wajib Pajak (NPWP) sendiri, akhirnya perhitungan pajaknya menjadi kurang bayar, akibat pengenaan tarif pajak progresif.

Kok Bisa?

“Kenapa istri saya dihimbau untuk ber-NPWP, kalau kayak gini akhirnya?” protesnya lagi.

Ya, bisa saja masalah di atas terjadi. Bisa karena ketidaktahuan Wajib Pajak atas sebuah konsekuensi perpajakan, saat istri memutuskan memiliki NPWP sendiri, terpisah dari NPWP suami misalnya. Atau karena kurangnya sosialisasi petugas pajak dalam penerapan sebuah aturan terbaru.

Keluarga Sebagai Kesatuan Ekonomi

Sebenarnya Undang-Undang Pajak Penghasilan (UU PPh) sendiri telah mengatur secara jelas bahwa sistem pengenaan pajak Indonesia menempatkan keluarga sebagai satu kesatuan ekonomis.

Penjelasan Pasal 8 UU PPh nomor 36 tahun 2008 menyatakan: penghasilan atau kerugian dari seluruh anggota keluarga digabung sebagai satu kesatuan yang dikenai pajak dan pemenuhan kewajiban pajaknya dilakukan oleh kepala keluarga ( dalam hal ini suami).

Maksudnya, penghasilan dan kerugian istri akan dianggap sebagai penghasilan dan kerugian suami, sehingga dikenai pajak bersama. Namun jika penghasilan istri hanya didapat satu pemberi kerja dan tidak ada hubungannya dengan usaha atau pekerjaan bebas suami, maka tidak akan digabung. Dengan catatan penghasilan tersebut telah dipotong pajak oleh pemberi kerja.