Berapapun Kalian menyisihkan uang dan dilakukan sekarang, nilainya akan lebih berarti dibandingkan Kalian menundanya dengan nilai dua kali lipat. Itulah yang pernah saya pelajari di matematika keuangan dalam konsep nilai waktu uang (time value of money). Waktu memang penting dan memegang peranan dalam segala kehidupan, termasuk dalam perencanaan keuangan seperti mempersiapkan dana liburan, dana haji, dana pensiun, dan mengantisipasi berbagai hal yang tak direncakan melalui asuransi.

Dalam konsep time value of money, nilai uang yang kita miliki pada masa mendatang akan berbeda dengan nilai uang saat ini. Oleh karena nilai uang saat ini jauh lebih berharga maka perlu memikirkan masak-masak sebelum membelanjakannya untuk kebutuhan yang kurang penting dan kurang mendesak.

Kalian pasti merasakan sendiri perbedaan nilai uang sepuluh tahun silam dan saat ini. Pada satu dekade silam saat masih tinggal Surabaya, saya masih bisa makan kenyang dengan Rp 4 ribu di sebuah warung. Harga tersebut sudah termasuk nasi, lauk, oseng-oseng sayuran beserta segelas teh manis. Namun beberapa waktu lalu saat singgah ke Surabaya, bersantap dengan sajian yang sama berkisar belasan ribu. Kalau dua kejadian tersebut dibandingkan, maka terlihat bahwa fungsi waktu memiliki peran penting dalam menentukan nilai uang pada masa mendatang.

Dari realita dan yang saya pelajari di kelas, memang nilai uang bisa tereduksi oleh waktu karena adanya inflasi setiap tahunnya. Inflasi dengan kisaran tertentu memang dianggap sehat untuk menunjukkan pertumbuhan ekonomi. Namun adakalanya inflasi di Indonesia melebihi dari yang diperkirakan sehingga barang-barang kebutuhan pokok terasa mahal sedangkan kenaikan gaji tidak seberapa.

Nah, oleh karena waktu itu penting dalam perencanaan keuangan, maka mulailah untuk menyiapkan berbagai daftar impian dan kisaran dana untuk mencapainya. Kalau saya setiap awal tahun biasanya membuat daftar keinginan, misalnya tahun ini cukup berlibur ke daerah wisata di kampung halaman di Malang, lalu saya tentukan perkiraan bujetnya. Setelah itu saya mulai menabung saat itu juga agar tidak terlalu memberatkan menjelang hari H-nya. Selain impian jangka pendek, saya juga membuat impian untuk jangka menengah dan jangka panjang dimana saya juga alokasikan sejumlah dana untuk mencapainya dari sekarang agar tidak memberatkan.

Hal yang paling dirisaukan orang tua umumnya adalah biaya pendidikan bagi anak-anak mereka. Sudah menjadi hal yang umum biaya pendidikan terutama perkuliahan terus meningkat. Bahkan seorang perencana keuangan memperkirakan kenaikan biayanya mencapai 15-25 persen. Wah kalau sekarang saja untuk universitas negeri berkisar Rp 7,5-12,5 juta bagaimana untuk duapuluh tahun mendatang ya? Bisa-bisa kisaran Rp 60 juta atau lebih untuk per semesternya. Nilainya terlihat begitu fantastis. Akan tetapi apabila dipersiapkan sejak hari ini, tentu lebih ringan daripada sekonyong-konyong harus membayarnya.

Selain masalah waktu, ada pesan lainnya yang sering disampaikan pengajar matematika keuangan yang saya ingat hingga sekarang. Don’t put your eggs in one basket. Maksud dari pernyataan ini yaitu jangan menyimpan dana dalam satu tempat, tetapi diversifikasilah. Tujuan dari diversifikasi dengan menyimpan dana di beberapa tempat atau beberapa instrumen keuangan, yakni untuk meminimalkan risiko apabila di satu tempat atau satu instrumen mengalami kegagalan investasi.

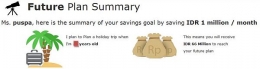

Misalnya ada dana yang bisa disimpan Rp 1 juta tiap bulannya. Maka dana tersebut bisa dipilah-pilah ke berbagai instrumen, seperti saham, reksadana, dan tabungan reguler untuk meminimalkan risiko dan meraih hasil investasi yang kiranya melebihi angka inflasi. Menyimpan secara rutin di tabungan reguler menurut saya juga tetap perlu dilakukan karena bersifat likuid atau mudah diambil dengan tujuan untuk mempersiapkan dana darurat. Saat ini saya dan pasangan juga tengah menyiapkan dana darurat dimana nilainya menurut perencana keuangan bagi pasangan yang sudah menikah sebaiknya enam kali dari pengeluaran bulanan.

Selain menabung dan berinvestasi maka yang tak kalah penting adalah berasuransi. Asuransi penting sebagai payung jika terjadi sesuatu hal yang tak direncanakan. Asuransi yang penting dimiliki adalah asuransi kesehatan dan asuransi jiwa.

Saat ini berbagai perusahaan asuransi umumnya menawarkan asuransi tradisional (murni) dan asuransi yang berpadu dengan investasi yang umumnya disebut unit link. Menurut saya keduanya memiliki kebaikan masing-masing, unit link cocok bagi mereka yang supersibuk dan ingin berdisiplin dalam berinvestasi. Dengan unit link maka seseorang bisa mendapatkan proteksi dan hasil investasi dari premi yang dibayarkannya, baik secara bulanan maupun tahunan.

Saat ini ada berbagai unit link yang ditawarkan oleh perusahaan asuransi di Indonesia. Salah satunya adalah unit link bernama Investra Titanium yang merupakan produk terbaru dari Commonwealth Life, yang merupakan anak perusahaan Commonwealth Bank of Australia. Investra Titanium ini memiliki beragam pilihan instrumen investasi dari reksadana, obligasi, saham maupun efek syariah dimana disesuaikan dengan profil risiko peserta.