Aset tetap adalah permata bisnis yang abadi. Aset-aset ini, yang telah diperoleh dan digunakan selama lebih dari setahun untuk menghasilkan pendapatan, mendukung operasional bisnis dan diperkirakan akan terus berlanjut di masa depan.

Aset tetap, seperti tanah, bangunan, dan mesin, merupakan basis penting perusahaan, tidak seperti aset lancar yang mudah diperdagangkan.

Meskipun demikian, nilai aset tidak terpengaruh oleh berjalannya waktu. Tujuan penyusutan adalah untuk memperhitungkan penyusutan aset dan hilangnya nilai, sehingga mendorong pelaporan keuangan yang akurat dan tanggung jawab perusahaan.

Kemampuan perusahaan untuk memahami dan mengelola aset tetapnya secara efektif sangat penting untuk mencapai tujuan jangka panjangnya.

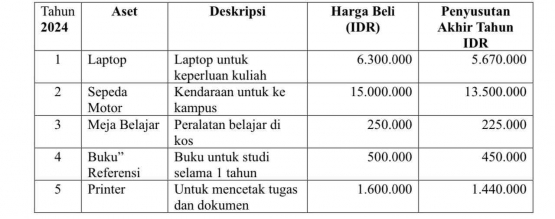

penyusutan aset tetap menggunakan metode pendekatan kuantitatif ialah menggunakan perhitungan metode penyusustan garis lurus menggunakan rumus penyusutan tahunan= harga beli-nilai residu/ umur ekonomis berikut adalah data aset tetap yang dimiliki penulis yang selaku mahasiswa universitas palangka raya dalam satu tahun :

berdasarkan tabel dapat dijelaskan sebagai berikut :

1. laptop dieli seharga 6.300.000 dengan nilai akhir tahun sebesar 5.670.00 (penyusutan nilai sekitar 10% pertahun)

2. sepeda motor dibeli seharga 15.000.000 dengan nilai akhir tahun sebesar 13.500.000 (penyusutan nilai sekitar 10% pertahun)

3. meja belajar dibeli seharga 250.000 dengan nilai akhir tahun sebesar 225.00 ( Penyusutan nilai sekitar 10% pertahun)

4. buku-buku referensi dibeli seharga 500.000 dengan nilai akhir tahun sebesar 450.000 (Penyusutan nilai sekitar 10% pertahun)