Keuangan seringkali menjadi permasalahan banyak orang, hampir setiap dari kita telah mengenal permasalahan umum keuangan seperti pengeluaran berlebih sehingga tabungan pribadi yang kian menipis, hutang pribadi dengan teman atau bahkan beberapa dari kita pernah terjebak pada penawaran investasi yang scammer.

Permasalahan di atas tidak seharusnya menjadi persoalan yang kita pusingkan dari tahun ke tahun jika kita mengenal pengelolaan finansial dan terus belajar.

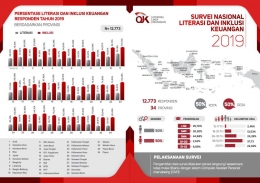

Menurut Survei Nasional Literasi dan Inklusi Keuangan 2019, Indeks literasi keuangan mencapai 38,03% dan indeks inklusi keuangan 76,19% dan angka ini telah meningkat dari survei yang dilakukan OJK pada tahun 2016 yaitu indeks literasi keuangan 29,7% dan indeks inklusi keuangan 67,8% (Sumber: ojk.go.id).

Peningkatan dalam literasi keuangan adalah hal yang bagus dan patut di apresiasi namun bedasarkan survei Financial Health Index 2020 (FHI) yang dilakukan oleh GoBear, literasi keuangan di Indonesia masih tergolong rendah dibandingkan skor literasi keuangan dari negara ASEAN lainnya, misalnya Indonesia yang mendapat skor 67% hanya lebih unggul daripada Vietnam dengan skor 64%, sedangkan skor tertinggi diperoleh Singapura yaitu 79% dan Hong Kong dengan skor 72%.

Hal yang menarik dari Survei dari GoBear tersebut menemukan bahwa 56% masyarakat Indonesia merasa cukup percaya diri memiliki pengetahuan finansial di atas rata-rata dimana sebaliknya hanya sebanyak 45% masyarakat Singapura dan 43% masyarakat Hong Kong yang merasa memiliki pengetahuan finansial di atas rata-rata (Sumber: gobear.com). Hal ini memprihatinkan sebab literasi keuangan juga menjadi salah satu tolak ukur daya kompetensi usaha masyarakat dalam mengembangkan kekayaan pribadi dan aset dalam jangka panjang.

Jika tidak terjadi peningkatan literasi keuangan relatif terhadap negara lain maka dikhawatirkan negara kita rentan akan kalah bersaing secara global, sebab masyarakat baik secara kolektif/individu merupakan pasokan bahan bakar perekonomian bangsa melalui perilaku ekonomi mereka.

Hal apa saja dampak rendahnya literasi keuangan masyarakat ?

Pertama, kurang matangnya perencanaan finansial seseorang sehingga menyebabkan kondisi keuangan tidak terukur dengan baik. Hal ini penting karena begitu banyak komponen biaya yang harus dipertimbangkan agar ketersediaan dana untuk dapat membayar bahan bahan kebutuhan dan kewajiban beban finansial di kemudian hari tetap terjaga.

Jika orang tersebut memiliki perencanaan yang matang maka orang tersebut dapat mengukur batasan daya belinya untuk barang yang bersifat kebutuhan sekunder sehingga pemenuhan kebutuhan primer tetap terjaga dan alhasil orang tersebut akan merasa lebih aman dan nyaman secara psikologis.

Kedua, tidak ada social safety net atau jejaring keamanan sosial karena rendahnya literasi keuangan membuat persepsi masyarakat tertutup terhadap manfaat dan kebutuhan akan produk-produk finansial seperti asuransi kesehatan & jiwa, termasuk program perencanaan pensiun dan penyisihan dana darurat pribadi.